IPO雷达 优邦科技毛利下降 富士康身兼客户与股东

- 新闻资讯

- 2026-05-22 18:39:03

- 42

根据招股书及媒体报道,优邦科技冲刺创业板期间暴露多项隐忧:主营业务毛利率连年下滑,从31.55%降至27.03%,核心原因在于原材料(锡、银)成本占比超85%,且公司缺乏有效对冲能力,公司对富士康依赖度高,其兼具第一大客户与股东身份,引发关联交易质疑,公司研发费用率不足5%,远低于行业均值,创新能力存疑,尽管业绩增长,但“左分红、右募资”的操作,令市场对募资必要性产生争议。

东莞优邦材料科技股份有限公司(简称:优邦科技)近期再次向创业板发起冲刺,计划募资8.05亿元,这家主营电子装联材料的企业,虽然在行业内拥有“国内电子胶粘剂前十”“锡膏产品国内前三”的光环,但招股书披露的多项数据正让市场对其真实成色产生疑虑——毛利率持续滑坡、研发投入偏低、原材料风险对冲乏力,每一个问题都格外扎眼。

先看业绩表现,招股书显示,2023年至2025年,优邦科技营业收入分别为8.99亿元、10.25亿元和11.36亿元,年均增幅不足2%;归母净利润依次为8994万元、9362万元和1.08亿元,年增长率约9.4%,表面上看,公司正在稳步增长,但隐藏在数字背后的毛利率走势却传递出截然相反的信息。

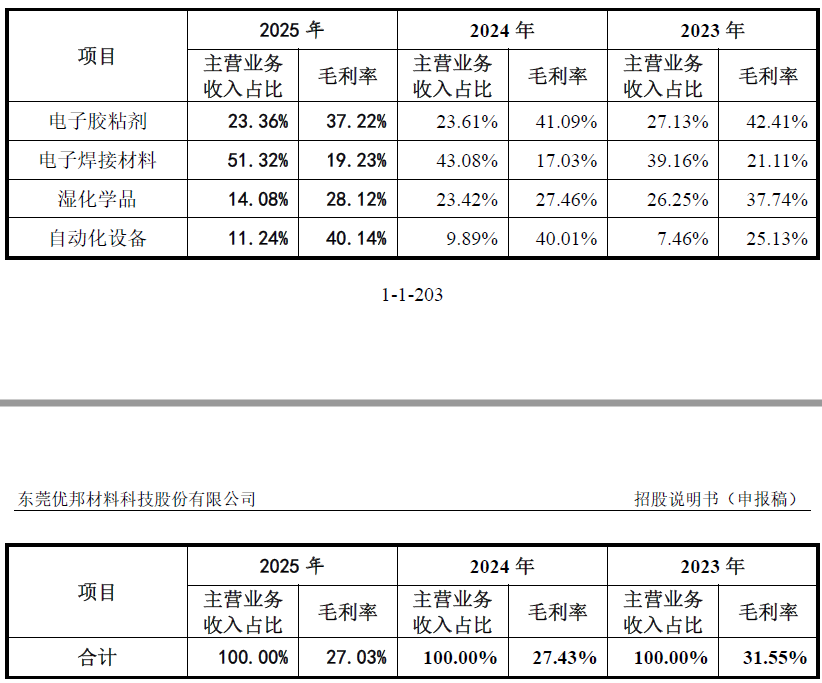

报告期内,公司主营业务毛利率分别为31.55%、27.43%和27.03%,其中2024年较上一年缩水超过4个百分点,2025年略有收窄但仍在下滑中,累计下滑幅度已达4.52个百分点,毛利率是衡量企业产品竞争力与成本管控能力的重要标尺,持续的下降往往意味着定价权削弱或成本压力无法顺利传导至下游。

从业务构成看,电子焊接材料是优邦科技的核心收入来源,报告期内占总营收比例稳定在40%左右,紧随其后的是电子胶粘剂、湿化学品和自动化设备,其中材料类产品合计贡献收入超过九成,值得注意的是,电子焊接材料和电子胶粘剂的直接材料成本占比均超过85%,这意味着公司的盈利能力高度依赖上游金属原料价格,尤其是锡和银的走势。

2025年,优邦科技采购锡锭和银的金额分别占采购总额的38.36%和14.28%,总占比超52%,意味着超过一半的采购资金都押注在这两种原材料上,合计金额高达3.9亿元,而当年锡锭采购单价同比上涨7.81%,银的单价更是飙升25.8%,仅这两项就为成本端增添了数千万元的压力,面对此景,优邦科技靠套期保值试图减轻冲击,2025年通过相关操作实现浮动盈利约898万元,这笔“对冲”相比巨大的成本抬升略显杯水车薪,几乎难有实质效果。

一位长期关注电子供应链的分析师向界面新闻指出,毛利率持续下滑往往是产品竞争力不足的直接反映,电子装联材料属于工业中间品,下游面对的富士康、台达等电子制造巨头普遍议价能力强,原材料涨价时材料供应商往往要对客户“咬紧牙关”,优邦科技毛利率的连续下行,本质上是其在“大客户强势、产能过剩、替代竞争激烈”的多重环境中难以有效转嫁成本压力的体现。

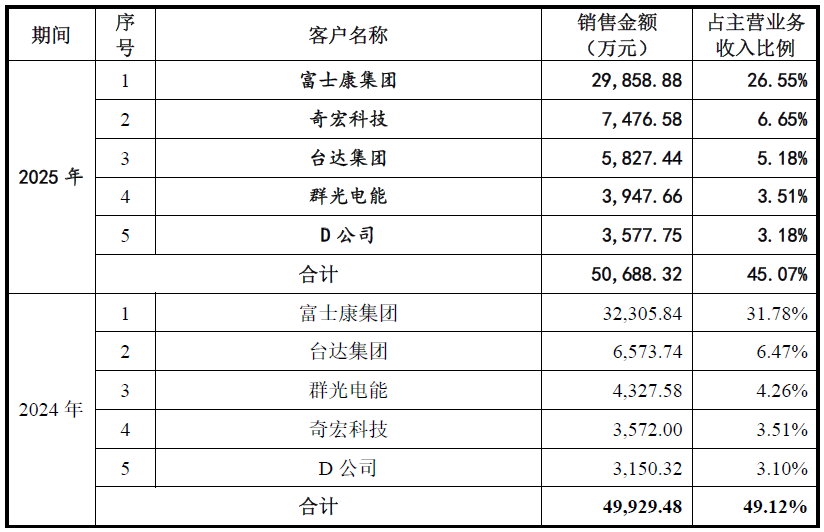

再来看第一大客户富士康,大客户依赖在中小企业中并不鲜见,但优邦科技与富士康之间的“纠葛”远比单纯的供求关系更加敏感,在报告期内,富士康始终稳居优邦科技第一大客户席位,销售额占比依次为34.87%、31.78%与26.55%,虽呈逐年下降趋势,但始终保持超两成的依存度,更复杂的是,富士康下属公司金机虎投资持有优邦科技3.44%的股份,令其兼具“大客户+股东”双料角色,这样的身份叠加不可避免地让市场对交易独立性与价格公允性抬头问号。

不仅如此,人员层面也存在明显的联系,优邦科技前董事、副总经理刘扬辉,与鸿海精密(富士康母公司)现任董事长刘扬伟系亲兄弟关系,尽管刘扬辉已从公司离职,但他及其亲属仍被返聘为顾问,照常领取薪酬,同时他本人持有优邦科技约4%股份,稳坐第五大股东之席,投行人士杨鸣表示,在问询中监管层往往会将“客户+股东”关联交易列为重点关注,若无法有效佐证交易公平性,容易给IPO稳发带来堵点。

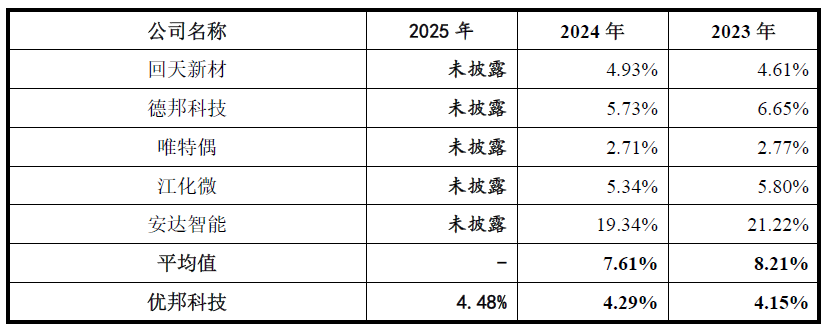

技术创新能力是创业板企业的立身之本,而优邦科技这一块偏弱的短板明显,2023年与2024年,公司研发费用分别为0.37亿元与0.44亿元,研发费用率依次4.15%与4.29%,而同期可比公司的研发费用率均值分别为8.21%和7.61%,几乎翻倍于后者,值得一提的是,眼下电子装联材料正处在产品迭代升级的关键期,下游电子产品全面趋向轻薄、高集成与高可靠性发展,旧有品类的材料生命力受限,一位资深电子工程师王洪涛认为,优邦科技目前的研发体量仅能维持现有小改小革,很难支撑真正的材料创新,“研发费用不足5%,很难在高性能产品上取得突破,不断赶超的技术优势面临着被侵蚀的隐患”。

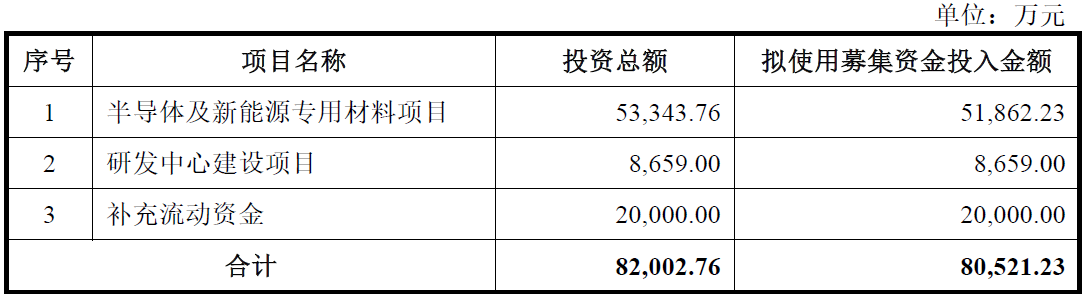

更令部分投资者心存芥蒂的是,优邦科技的操作出现过“左分红右募资”的不协调,2023至2025年间,公司累计向股东分红8368.75万元;同期公司计划通过此次IPO募资8.05亿元,其中2亿元指明用于“补充流动资金”,数据显示,截至2025年末,公司资产负债率仅为29.57%,账上并不缺钱,会计师郑晓明发表观点称,分红在一般情况下是企业对投资者回报的体现,但一边用募资扩充资金储备来稀释股东支出,另一边又高额分红,加剧了市场对其上市动机的质疑:“到底是缺发展资金,还是只是将股市应视为变现通道?”