中邮科技因主要股东拟大额减持,股价盘中一度下跌逾9%。

- 行业动态

- 2026-05-24 13:14:04

- 18

中邮科技因重要股东国华卫星计划“清仓式”减持全部股份,股价一度跌超9%,最终收跌5.83%,国华卫星作为原始股东,持股成本仅每股0.75元,此前三轮减持已套现约3.67亿元,公司近年主营业务持续亏损,扣除一次性土地收益后,2024年、2025年扣非净利润均为负,2026年一季度继续亏损超3000万元,智能物流系统毛利率仅4.72%,经营压力显著。

5月22日,原本平淡的A股市场突然掀起一阵波澜——中邮科技股价在盘中遭遇断崖式下跌,单日最大跌幅一度超过9%,虽然后市跌幅有所收窄,全天仍以下跌5.83%收盘,这一切并非无缘无故,就在股价异动的前夜,公司发出一则重磅公告:重要股东国华卫星宣布打算“清仓式”减持手中的全部股份。

这已经是国华卫星自解禁以来的第四轮减持计划,根据公告内容,这家原始股东计划在6月12日至9月11日期间,通过大宗交易和集中竞价两种方式,合计减持不超过374.34万股,对应的股份比例为公司总股本的2.7525%,值得关注的是,截至公告发布当日,国华卫星持有的股份数量正好与减持上限一致,换句话说,一旦此次减持计划全部落地,这位在公司IPO时进驻的原始股东便将彻底退出舞台。

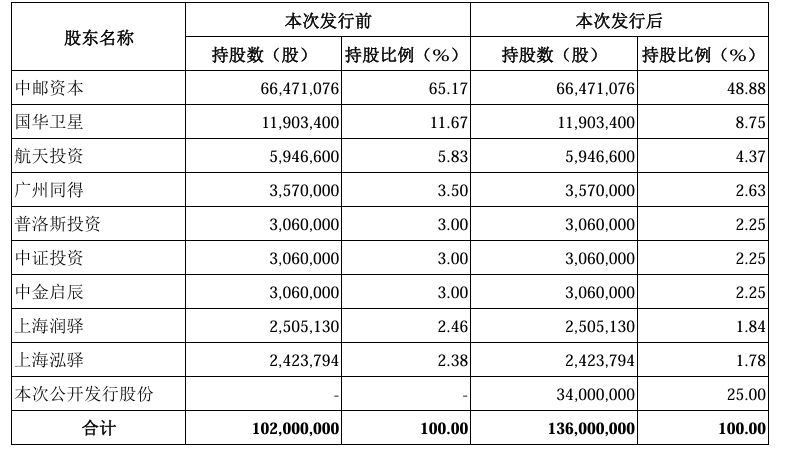

回看国华卫星的“发家史”,这笔持股的“底牌”简直令人惊叹,公开资料显示,当年国华卫星仅以895.38万元的实缴出资额,便获得了中邮科技1190.34万股股权,持股比例占到公司总股本的8.75%,算下来每股的初始成本仅仅0.75元,这样低的成本,放眼整个A股的早期投资记录,也能排得上号。

中邮科技于2023年11月登陆科创板,国华卫星的股份在2024年11月13日迎来解禁,几乎是在临近年底的次月便开始第一轮减持,在此后的约一年时间里,这位股东连落三子:2024年12月、2025年5月以及2026年1月,先后通过竞价和大宗交易减持手中股份。《每日经济新闻》记者梳理统计发现,在这三轮减持中,国华卫星累计卖出了816万股,占当时总股本的约6%,套现总额约高达3.67亿元,按当初不到900万元的投入来计算,收益之高不言自明。

有趣的是,国华卫星并不是唯一一位急于离场的原始股东,作为中邮科技的第三大股东,航天投资与国华卫星构成一致行动人关系,后者也曾在2025年6月出手减持了136万股,落袋约7495.72万元,减持均价约每股55.12元,截至目前,航天投资还持有公司3.37%的股份,并已跃居公司第二大股东以及第一大流通股东。

一边是早期股东快速“落袋为安”的压力,另一边是中邮科技在二级市场中曾一度风光无限,翻开K线图看,从2025年5月开始,凭借智能物流、无人驾驶和机器人概念的多重加持,公司股价走出了一波强势上涨,经历2025年8月设立全资智能机器人子公司的事件催化后,当月股价站上了81.83元的历史高点,全年股价最大涨幅一度高达约330%,即使到了如今,50元附近的价格依然属于历史相对较高的位置,但不可忽视的是,进入2026年,公司股价掉头向下,年内已下跌约24%。

外界看故事,公司看财报,与其光鲜的题材标签和股价上涨相比,中邮科技近年来的真实盈利状况可谓相形见绌,根据财务数据,公司上市后第一年——2024年便交出了亏损1.48亿的答卷,营收从上一年的19.52亿暴跌近53%至9.12亿元,虽然2025年营收回升至13.85亿,同比增长超过51%,且净利润高达6.27亿、成功扭亏,但细看财报便明白,这份“漂亮的成绩单”另有内因——一宗土地移交带来的资产处置收益达到了8.82亿元。

若剔除这笔大额的一次性收益影响,公司的经营主流其实依旧挣扎,无论是2024年还是2025年,扣除非经常性损益后的净利润分别是-1.6亿与-1.44亿元,经营性亏损始终没有改变,公司的管理层在公开场合解释称,这主要受到三方面挤压:市场竞争日趋白热化,毛利修复速度堪称“蜗牛”;公司本身坚持技术驱动路线,研发投入始终保在较高水平;而企业正好又处于战略投入的关键期,销售、方案规划团队扩招及信息化基础搭建等都需要花钱,这些投入固然落在长期信用账户上,可短期内的财务数字压力却只真实地反应在每一个季度财报里。

行业来看,智能物流装备的“内卷”同样是硬伤,中邮科技的主营产品——智能物流系统2025年刚贡献了11.28亿元的营收,占比超过八成,其毛利率却只有4.72%,相较2023年的11.1%,下滑幅度惊人,整体主营业务毛利也不过7.05%,存在感迟迟撑不起盈利阀门,而对于二级市场十分看好的机器人相关子公司,截至目前仍在筹备期,尚未恢复之前人车一体的战线,何时成型尚未给出明确时间线。

近期刚披露的一季报中,这种颓势也没有明显改善,2026年第一季度,归母净利润亏损约3037.78万元;扣非后则亏损3217.98万元,同比下滑超35%,这才是排除粉饰之后的“家务事”状态,在二级市场的热钱散去之前,真正支撑中邮科技的逻辑曲线和经济蓝图,还需看它的主业能不能真正止跌回升。