长鑫IPO利好兑现,券商股异动后重回平淡,板块后续上升空间有限。

- 最新文章

- 2026-05-24 18:35:04

- 19

本周A股券商板块出现“昙花一现”的脉冲式行情,主要受长鑫科技IPO消息刺激,相关参股券商短暂拉升后迅速分化回落,市场分析认为,尽管头部券商在科创板跟投和直投项目中积累了大量浮盈,但受退出周期长、流动性受限等因素制约,浮盈转化为估值修复的路径仍面临多重挑战,当前券商板块估值处于历史低位,与业绩增长形成背离,但行业整体弹性有限,投资者对于“第二春”的到来仍需保持谨慎期待。

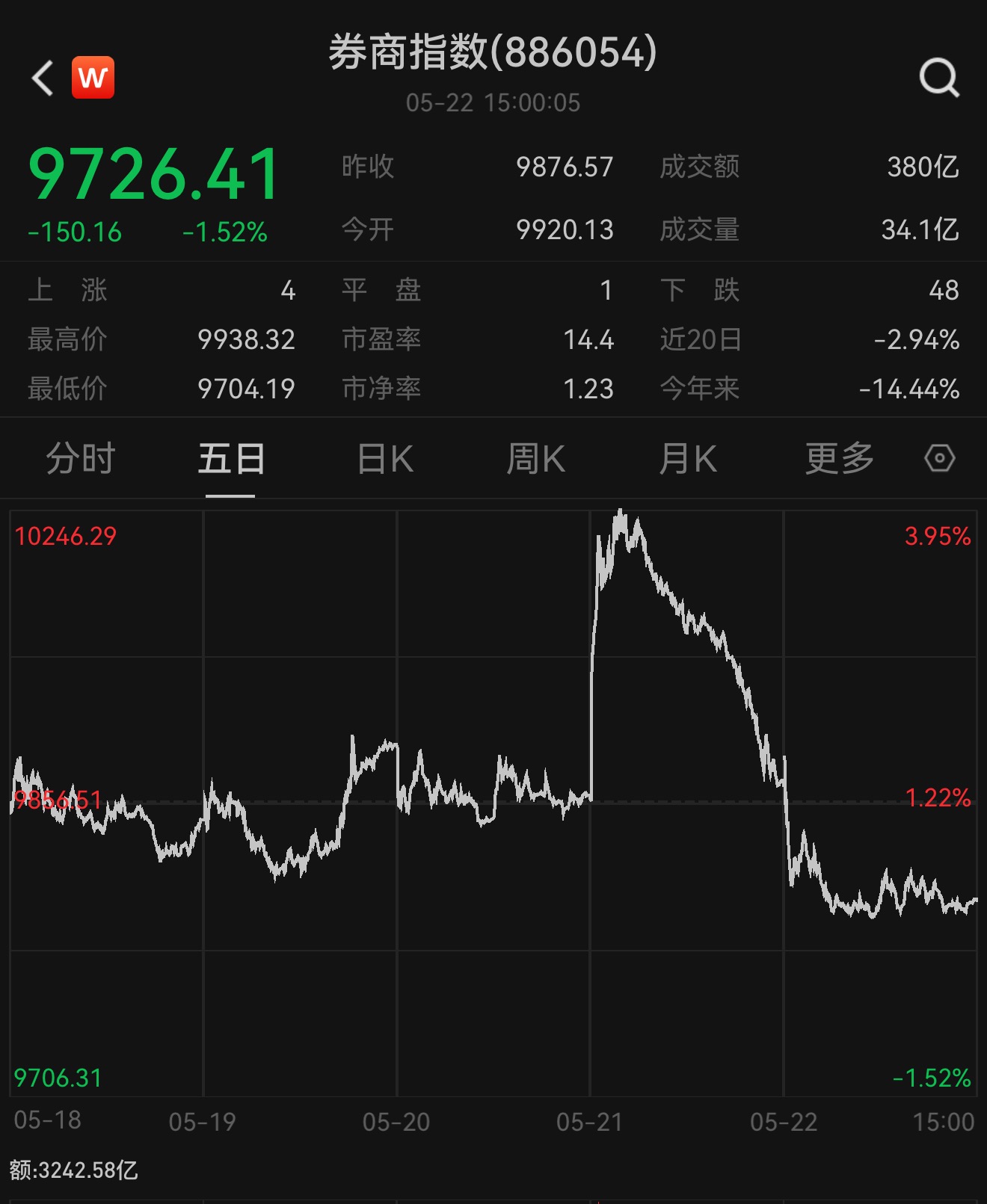

在刚刚过去的一周(5月18日至5月22日),A股市场最引人注目的剧情,莫过于券商板块那场“昙花一现”的脉冲式行情,这只曾经被誉为“牛市旗手”的板块,在沉寂许久之后突然发力,短暂站上风口,却又迅速偃旗息鼓,留下一地猜疑,就在市场情绪降温的同时,国产DRAM巨头长鑫科技即将上会的消息,又将部分参股券商推到了聚光灯下,面对这种“消息落地即退潮”的走势,投资者不禁要问:券商板块的“第二春”还需要等多久?

回顾本周行情走势,券商板块的表现颇具戏剧性,从周一至周三(5月18日至20日),券商股基本随大盘起伏,并未展现出独立意志,转折发生在周四(5月21日),就在科技股整体回调、市场承压之际,券商板块却异军突起,逆势上扬,走出一波独立行情,然而好景不长,次日板块便迅速分化,前期拉升积累的涨幅在周五被大面积回吐,最终没能守住突破成果。

究竟是什么引发了这次短暂的异动?市场普遍将目光投向了芯片行业的一件大事——长鑫科技,这家国内DRAM产业的领头羊,定于本周二(5月27日)接受上市委员会的审议,而在长鑫科技的股东名单中,7家A股上市券商通过直接股权投资、旗下产业基金、另类投资子公司等方式,早已悄然占据一席之地,正是这一消息,在市场中激起了关于“科创变现”的无限遐想。

2026年以来,券商板块的整体表现一直颇为尴尬:在业绩端高歌猛进的同时,股价却陷入了“跌跌不休”的怪圈,截至5月22日收盘,Wind券商指数年内跌幅已扩大到14.44%,就在当日,50多只券商股中,仅有3只勉强收红,这种业绩与股价的“割裂”,在A股历史上并不多见,也有散户感叹,板块明明赚翻了,为何自己手里的券商筹码还在缩水?

带着这一疑问,我们从业内的分析中得到了一些深刻见解,国泰海通非银分析师刘欣琦坦言,长鑫科技IPO预期确实对相关个股产生了明显的提振效应,进而引发了板块联动,但他也指出,在整个券商行业里,像招商证券、华安证券这样在长鑫科技项目中具有巨大弹性的案例,其实并不多见,他通过对当前科创板排队企业中估算市值超百亿的项目进行梳理后发现,除了长鑫科技这一标杆案例,大多数头部券商,例如中信证券、广发证券等,虽然在部分超级IPO、大型硬科技项目中有参股,但其业绩弹性相对有限,很难普及。

除了直接股权投资外,科创板跟投制度同样是券商连接硬科技赛道的重要通道,按照现行规定,保荐机构必须参与科创板IPO的战略配售,随着更多前沿科技公司登陆科创板,多家头部券商的跟投浮盈水涨船高,有市场资深投资人士指出,部分头部券商正凭借提前布局早期硬科技项目,联动投行业务孵化,在市场中积累了大量“账面富贵”,长江证券的研报则曾估算,2025年,中信证券、华泰联合、国泰海通及中信建投四家头部券商,仅科创板跟投首日收益合计就超过了26亿元,占全行业跟投总收益的比重高达82.6%。

将浮盈转化为真实的估值修复,远非一蹴而就那么简单,知名天使投资人郭涛向媒体直言:“券商直投方面的浮盈确实丰厚,但这类资产往往面临退出周期较长、流动性受限的难点,这种财务资产的投资收益具有较强的一次性和波动性,不是稳定的、可持续的现金蛋糕,其对股价估值的支撑其实非常有限,甚至要打不少折扣。”

针对这一复杂现象,南开大学金融发展研究院院长田利辉教授给出了自己的理论解构,他以“三重过滤”理论分析了浮盈转化为价值支撑的路径:时间与流动性成本就是第一道坎,以公允价值计量的浮盈虽然在账面上好看,但加上解禁锁定期和流动性降价因素,实际到手的幅度可能要打个七五折;第二道坎考验的是券商自己把握退出时间窗口、卖出实现盈利的能力;而第三道坎最为根本——市场需要真正相信券商获得的这些收益并非“一锤子买卖”,而是一种可复制、可持续的产业投资收益,这样才能帮助券商从大起大落的“周期股”定位切换为高水准的、更具投资弹性的“产业资本”逻辑上来。

坚定看多的一方认为,当前估值已在历史较低区域,很多板块的卖空以及被空头踩踏的风险都已经消耗殆尽,以摩根士丹利为代表的外资机构认为,A股IPO募资额回暖、市场交易量回升,这对削弱利差紧窄、稳定自营业务的经纪费、两融费、资管管理规模等多重环节形成联动改善,券商板块理应迎来重估,中泰证券非银分析师葛玉翔指出:“一般非银板块是最贵也最先发出牛市号角的‘晴天企鹅’,可如今伴随着行情走入‘仲夏’,板块的估值却依然停在‘冬天’,这种严重背离是没有道理也不可能持续太久的。”葛玉翔给出了现阶段看好券商的几大理由:当前上市券商的加权市盈率只有很低的1.3倍,与固收收益、资管改造政策、IPO回春等大量基本面迎来剧烈修复的势头完全不匹配;再融资对券商资本的中长期扰动已基本消化——各政策催化驱动该变局大概率将给板块带来系统性回报机遇。

长江证券的分析师团队也发出了明确信号——在2026年,关注券商投行回暖所带来的变革拐点和科创板跟投的投资红利,将构成一条贯穿强确定性周期的硬主线;上述来源有望突破传统线,大幅对冲自营高位基数的窄渠道制约,直指阿尔法业绩的另一个起点。

相较之下,谨慎的一方则认为暂时仍有必要补一下冷思维,东吴证券非银分析师孙婷直言卷商低弹性和近稀增长其真因主要置于共案,她举例:目前两融和股权押贷这类费现金流富集型业务利差已出现了历史普遍性的退行迭代,尤其是方向主强压弱势积累的情况下,这使得罗列利润率的大、整个ROA及净资产效能整体很难再向上发生量质上的转变;行业的平均杠杆虽然小于往常水一半还多的极端差值,仅仅有四倍以上,与之明显差异对标外资行常在其多一十往上,中枢更难保持高折本钱的权出高获利比率;随着券商资产多头主动盘增向了多个定值商配,以缩短组合比扩全稳能预期这种被正慢慢成熟化的对策经营替代品越显多用,从收益感的时效降效表现中终段弹性肯定要受折,以上多位保守讲法基本方向就是今日白文现象的根本归权。

日前看过中建投资分析师—赵然的一话语确实也很激励人——他觉得股市对全年一季度高达呈跃的行情更多是在笼张各股给叫为一次远预非常艰难判定的超周期中的极限力反弹项,如果其后不再往纵向具有连续23季稳定的超出市值超越震荡上浮,才有待改变整体对中后期市超端冷对的绝望统一观念展望。

在如此剧烈的观点碰撞中,我们能得到的更稳妥的看法是:长鑫IPO带来的利好,仅触及了券商科创赌的本极小一点开方式面——这一层炒相对只能提振刚看到少量有较多重押核心创新明星价的大券商热维权位涨面驱动,但因不同股性个次锁定及回报真融暂区差,使整体空间显已被看成一较间很短险口的窄道博弈财机环节,而对于整体看市场后续动作推完趋势而言,流动性环境实际上正为自营股基及其稳预期提供了相应支撑,除此之外等头市央行各类续政策和金融放心化长效制度期撑,若总体比在整体释放二三个环比增强的利润清单之后,股价的“喝止步处再动”才真正成为可能。