工业原料四大品种价格攀升至历史高点,相关领域成为市场焦点。

- 最新文章

- 2026-05-24 22:49:04

- 18

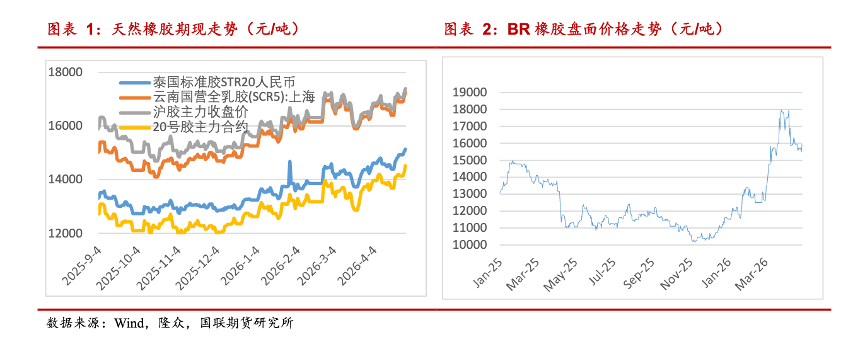

2025年以来,天然橡胶价格持续上涨,五一后期货主力合约突破1.8万元/吨,创年内新高,全球供需格局转向结构性短缺,预计全年缺口约40万吨,主产区面临胶树老化和极端天气压力,下游轮胎及制品企业成本承压,超80家轮胎企业已发涨价函,业内预计短期上涨动能减弱,行情或高位震荡,中长期价格重心仍有上移空间。

“越南3L胶现在的出库价是1.83万元/吨,泰国烟片胶1.8万元/吨,印尼1号烟片胶已经报到了2.245万元/吨,全部含税。”5月14日,一家在橡胶贸易领域深耕超过20年的企业业务专员向笔者透露了最新的市场报价,相较于今年年初,这些价格已经普遍上涨了大约两成。

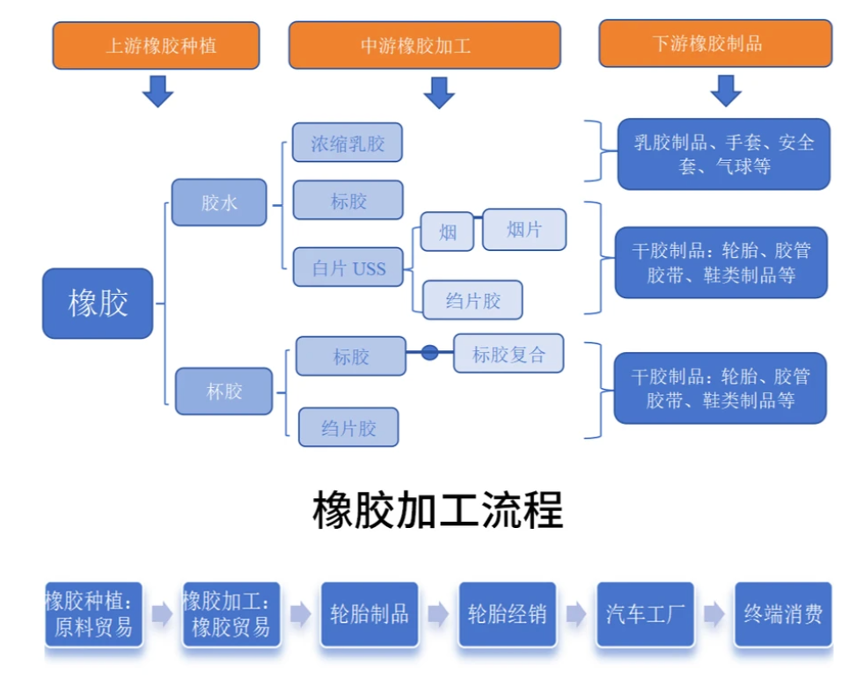

天然橡胶与石油、钢铁、煤炭并驾齐驱,是工业生产中不可或缺的基础原料,从我们每天驾车使用的轮胎,到医疗领域离不开的医用手套,再到日常穿着的鞋类,天然橡胶的身影几乎无处不在。

进入2025年以来,天然橡胶的价格走势可谓“一路高歌”,尤其是在五一假期结束后的第一个交易日,国内天然橡胶期货主力合约更是强势突破了1.8万元/吨的心理关口,刷新了2025年以来的最高纪录,到了5月14日,虽然盘中价格一度冲高至1.82万元/吨,但随后有所回落,最终收盘报于1.77万元/吨,较前一日小幅下跌1.09%。

“现在现货市场确实感觉比较紧俏。”前述业务专员进一步解释道,“橡胶原料的价格一天一个样,就像打仗一样,每天都很忙,谁也说不准后面会不会更高。”他所在的公司在上海、青岛、浙江、广州等地都设有仓储基地,每天都在紧盯着市场变化。

根据国际橡胶研究组织(IRSG)的数据,目前全球天然橡胶在橡胶总消费中的占比稳定在47%左右,合成橡胶约占53%,尽管合成橡胶在很多领域可以替代天然橡胶,但在对产品的强度、弹性和耐磨性有核心高要求的应用场景中,天然橡胶至今仍是无法被完全取代的“优等生”。

从全球版图来看,天然橡胶的生产和出口高度集中在东南亚地区,国金期货的研究报告指出,仅泰国、印度尼西亚和越南三个国家,就贡献了全球近70%的天然橡胶产量,其中泰国和印尼占比就接近60%,而作为全球最大的橡胶消费国和进口国,中国的市场需求变化,向来是全球橡胶市场价格的“导航仪”。

是什么原因导致了今年全球天然橡胶供需格局的逆转?本质上,是供给端正在发生一些不可逆的结构性变化,天然橡胶生产国协会(ANRPC)最新的预测数据显示,2025年全球天然橡胶需求量预计将攀升至1560.2万吨,而产量预估仅为1532.4万吨,这意味着,全球市场将面临一个约40万吨的供需缺口,市场格局正从过去几年的“阶段性过剩”,正式转向“结构性短缺”。

为什么橡胶会不够用呢?金联创的天然橡胶分析师唐晓楠在受访时给出了深入解读,传统的产胶大国正面临胶树老化的“老龄化”危机和农业种植结构调整的双重压力,虽然非洲的科特迪瓦等国近年来橡胶产量有所增加,但整体来看依旧是杯水车薪,难以完全填补主产区留下的缺口。

更深远的影响来自天气,多家权威研究机构都发出预警,2025年5月赤道中东太平洋地区可能会进入厄尔尼诺状态,这种极端天气模式将对今年的橡胶上游产出构成潜在威胁,可能影响胶水的产量和品质,而在需求端,随着国内基建工程的稳步推进和汽车产能的持续扩张,轮胎行业的刚需为橡胶价格提供了坚实的底部支撑。

“从长期趋势来看,天然橡胶市场的价格重心依然有上移的空间。”唐晓楠判断说。

与2024年同期相比,这一轮天然橡胶的上涨逻辑有着本质不同,唐晓楠回顾道,2024年二季度的那波上涨,核心驱动力是欧盟零毁林法案(EUDR)带来的备货需求,当时,国际市场大量分流货源,导致中国天然橡胶进口量锐减,进而在国内形成了“现货紧”的格局,而EUDR是欧盟为遏制全球森林砍伐而出台的强制性法规,旨在推动供应链的绿色和可持续性。

“但这次不太一样,眼下实际现货的库存并没有出现真正的短缺。”唐晓楠解释说,数据显示,截至5月初,青岛地区的深色胶(主要用于轮胎生产)库存数量依然充裕,规模比2024年同期还增长了39%,既然没有缺货,价格为什么会涨到1.8万元/吨?

“这其实是天然橡胶扎实的基本面叠加了它的金融属性,两大因素在协同发力。”唐晓楠进一步分析指出,当前正值东南亚产区开割初期,新胶水供应量本就处于低位,而此时,国际市场需求有所回暖,海外加工厂纷纷加大了对原材料的抢购力度,这直接推动了上游原料价格的攀升,国内下游的轮胎企业基于刚性生产需求也在补货,为橡胶价格提供了强有力的支撑,从更宏观的视角看,国内股市上扬,市场整体乐观情绪也传递到了商品期货市场。

这种变化也反映在资金面的流动上,五矿期货的研究观点指出,2026年伊始,产业界对橡胶价格普遍信心十足,他们形象地将天然橡胶比喻为一位“沉得住气的牛市后场选手”,回顾2003年至2007年的那轮大宗商品大牛市,价格涨跌遵循着一条规律:先是贵金属领涨,随后轮到工业金属,接着是能源,最后才是农产品,按照这条规律,当前市场的主角是贵金属和有色金属,当它们的行情升温后,市场情绪有望逐步传导至橡胶,橡胶多年未经历大涨,正是做多的弹性品种;但由于它历来是后周期品种,选择介入的时机又非常重要。

上游“涨声一片”的同时,下游的企业却倍感压力。

一家专注于橡胶制品贸易的公司向笔者坦言:“现在根本赚不到钱,年年在亏。” 由于橡胶原材料价格持续处于高位,严重压缩了下游工厂的生产利润空间,唐晓楠指出,目前下游的轮胎厂以及橡胶制品企业,基本都改成了“刚需采购、少量多次”的买货策略,不敢多囤。

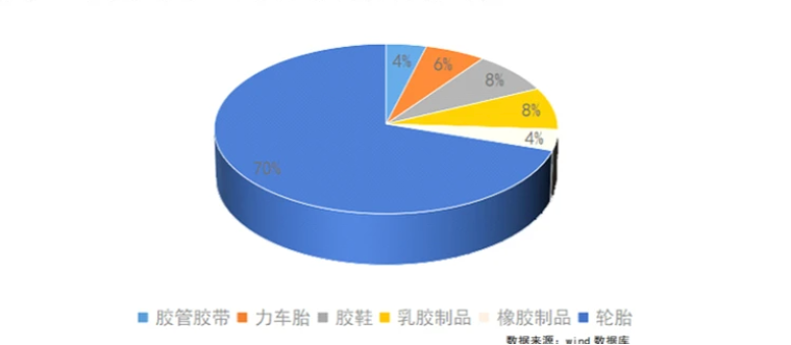

据了解,天然橡胶中约70%的份额都用于轮胎生产,它的价格波动直接牵动着整个轮胎制造和汽车行业的神经,屋漏偏逢连夜雨,今年2月末中东冲突爆发,导致短期原油价格暴涨,直接推高了以丁二烯橡胶为代表的合成橡胶价格,金联创数据统计,截至5月12日,丁苯1502橡胶的价格涨幅已经达到约22.39%,上游原料成本的压力层层传导,直接刺激了下游轮胎企业,据《中国汽车报》统计,3月以来,行业内已有超过80家轮胎企业集中发布了涨价函,涨幅在2%-5%之间,无论是调价范围还是密集度,都是近年来罕见的。

面对这种局面,产业链各方都在寻找应对之策,唐晓楠建议,对于上游产业环节,可以在高价位分批出货,锁定已有利润,同时密切关注天气变化,及时调整原料储备,保证生产平衡,更重要的是,要善于运用金融工具(如期货、期权)来对冲价格剧烈波动的风险,对于下游企业,出路则应更加灵活,可以从调整产品配方入手,拓宽原料采购来源,中国对最不发达国家的免税政策,正帮助国内企业丰富天然橡胶的进口来源,企业可以结合天然橡胶与合成橡胶的价差变化,适度调整产品配方,在保证质量的前提下寻求更高的成本效益。

对于天然橡胶的后市走势,短期来看,市场承压迹象已经出现,生意社分析指出,5月上旬,天然橡胶现货呈现出“价格高、上涨动力减弱、多空博弈加剧”的特征,行情的拐点信号已经初步显现,唐晓楠也认为,进入5月以来,海外主要产区雨水逐渐增多,尤其是泰国胶水价格已处于历史高位,高价格的刺激作用有望让胶农的割胶热情升温,这将在一定程度上缓解当前原料供应偏紧的局面,而下游轮胎等企业在原材料高价和汇率偏强的双重夹击下,利润空间收窄,生产积极性受到抑制。

综合来看,市场普遍预期,短期内天然橡胶上涨的动能或将减弱,行情大概率将转入高位震荡,中期来看,随着夏季高温导致车间开工受限,下游市场将步入淡季;上游新一季的胶水产出将逐步增加,进一步缓解现货的紧俏局面,供需错配之下,中期市场呈现出一定的回调压力,而更激进的观点比如五矿期货则认为,橡价格在一、二季度整体仍可能是“易跌难涨”,真正的上涨周期可能要到三季度之后才会到来。

```