288飞艇官网开奖结果记录历史网站碳边境税趋严,中国铝业应对策略探讨。

- 最新文章

- 2026-05-25 12:33:05

- 17

面对欧盟碳关税(CBAM)2026年实施的紧迫压力,中国铝行业面临碳成本上升与市场竞争格局重塑的挑战,专家指出,现阶段企业需主动对接核查标准,解决碳排放数据“断链”风险,并转向电力绿色化与提升再生铝使用比例两大核心路径,在绿电直连、利益分配机制尚未成熟,以及再生铝技术破局仍需攻坚的背景下,倒逼产业协同与国家政策的支持已成为企业的关键应对核心需求。

在近日举行的第三届中国绿色铝业峰会上,中国五矿化工进出口商会会长江辉直言,碳排放相关措施正在将碳成本从企业的“隐性负担”直接转化为“显性贸易成本”,他强调,由于生产工艺的不同,铝产品的碳排放强度差异悬殊,碳定价机制正以极快的速度打破传统成本竞争格局,低碳铝将因此获得市场的溢价青睐,而高碳铝则面临被折价淘汰的风险。

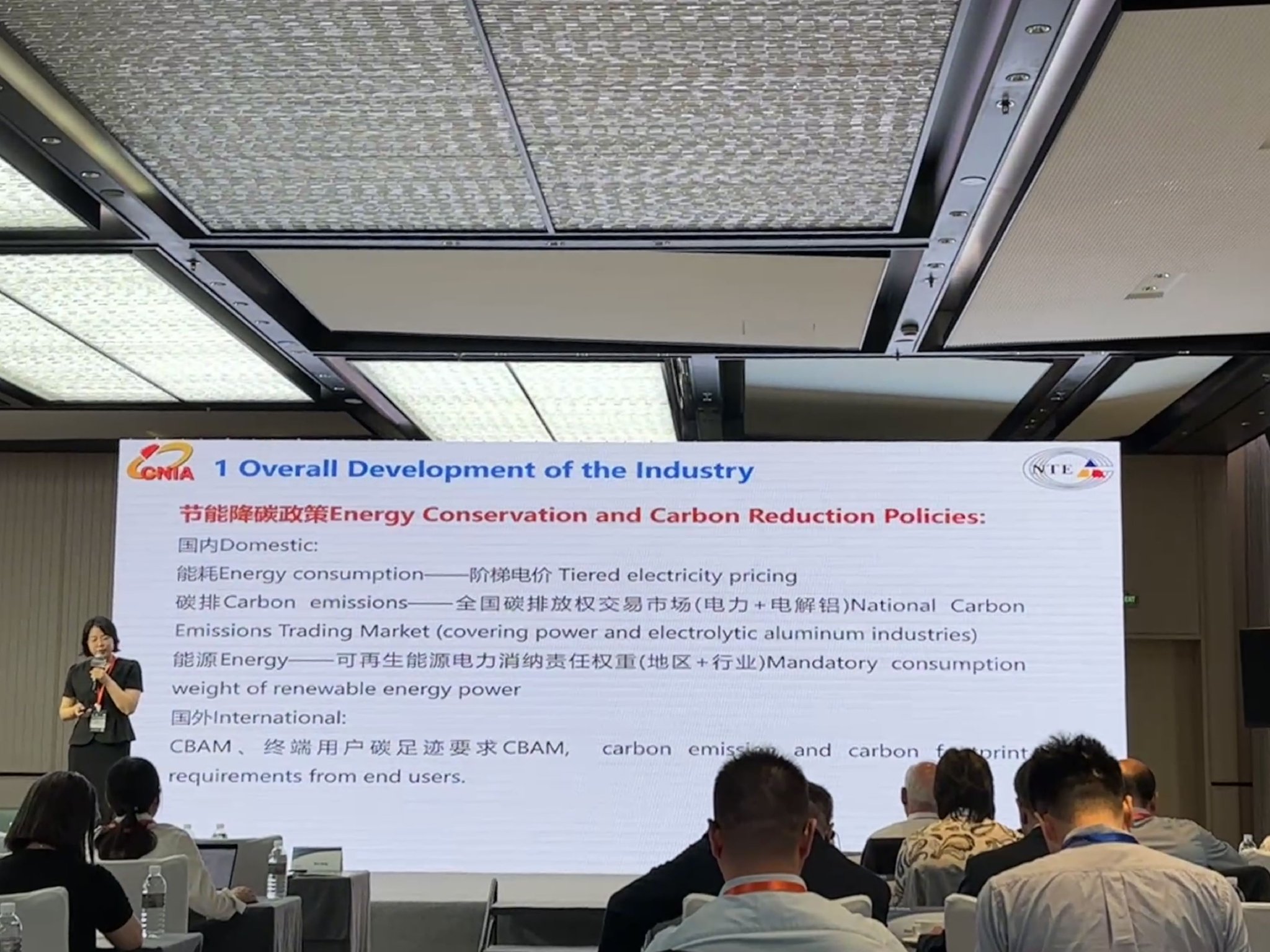

CBAM——这个被俗称为“碳关税”的政策框架,计划从2026年1月1日正式落地实施,届时,凡是覆盖在内的高碳排放产品,其贸易行为都将直接背负碳成本,气候转型亚洲中国总干事王立在会上分析,CBAM表面上打着应对“碳泄漏”的旗号,实则背后隐藏着更深层的考量:防止欧盟本土产业转移至海外,遏制投资外流,以及保护本地就业市场,她进一步指出,在对中国的影响上,钢铁和铝是CBAM最核心的狙击对象。

有趣的是,在这场碳规则的较量中,中欧之间的铝业碳排放数据存在着有趣的落差,中国有色金属工业协会绿色产品评价中心副主任葛青透露,目前中国电解铝的直接排放平均值为每吨1.57吨,而欧盟设定的默认值却高达3.3吨,几乎是中国实际水平的两倍多,这意味着,一旦国内企业无法提供或因其申报数据不被欧盟核查机构认可,就只能被动套用这个高得离谱的默认值,由此付出的碳排放成本将大幅攀升。

“对于企业来说,唯一的办法就是主动出击。”葛青在5月21日接受采访时给出了一个对行业十分清醒的建议,她认为,企业应该及早寻求专业碳咨询机构介入,开展碳排放数据的预核查工作,按照欧盟法规的逻辑,企业需要系统、完整地梳理自身真实的碳排放数据,走通官方的核查流程,提前识别潜在的风险点,并加以改进。

尤其值得留意的是,溯源问题显得格外重要,特别是对铝加工企业,葛青解释说,CBAM的核算边界是从电解铝环节开始计算直接排放的,如果在此过程中,企业无法追溯到电解铝端的实际碳排放数据,那么使用的将被硬性规定为高默认值,这是一个十分棘手的“断链”风险,也是目前很多中间生产商正在面临的潜在壁垒。

国内碳市场也在加速改革,2026年将是铝冶炼行业正式进入全国碳排放权交易市场实际履约的第一年,按照相关政策安排,控排企业需要在2026年12月31日前完成2025年度的配额清缴工作,王立引用其团队的模型中数据提到,若届时碳价涨至每吨240元左右,那么一家铝冶炼厂的碳成本可能接近甚至突破每吨铝600元,她指出,这意味着在年报层面上,企业的利润可能面临超过10%的下滑风险。

面对这种紧迫性,业内已经开始深入探讨破解之道,而能真正帮助企业实现逆风翻盘的核心方法论,被锁在了两把重要的钥匙里:电力绿色化和再生铝的充分利用。

“电力的问题非常关键。”葛青在采访中反复提及,电解铝被国家列为绿色电力消纳的重点行业,按照2024-2025年节能降碳行动方案战略部署,到2025年底,电解铝行业的可再生能源使用比例必须达到25%以上,虽然如今国内的平均比例已爬升至约27.7%,但与国外先进水平高达40%-50%的绿电消纳率相比,仍有明显的差距。

王立建议,企业要从长远出发,规划并建设自身或联营的可再生能源项目,比如投资风电、光伏等设施,深入探索“绿电直连”模式来节省庞大的碳成本,产业界对如何顺利实现这一点仍存在争论,葛青特别提醒,要使这种连接的机制落地,最让人头疼的难题在于利益分配和责任划分。“铝行业与电力行业之间必须有高度清醒的认识,仅靠各自行业内的对话推进不了,必须联合起来,让国家力量的介入推动机制定调。”

气候转型亚洲的分析员陈云悠补充分析称,“绿电直连”政策的核心在于,它能为工厂从发电设施直接接入一种全新的电力获取通道,这不仅解决了部分缺乏绿电企业对于优质能源的渴求,还能降低对大电网的调峰压力,进而扮演一个行业生态补缺人的角色。

至于另一条关键的出路——再生铝,其碳排放数据层面的竞争力十分惊艳,据SMM统计,生产原生铝产生的排放可高达每吨13-15吨,而使用废铝进行逆向加工生产的再生铝却仅有约0.5-1吨,尤为关键的是,CBAM法规对废铝原材料的嵌入式排放认定为零,这成为一大加分项:一个铝加工企业只要增加再生铝的使用比例,就能直接增加产品的碳含量系数优势,迅速在国际竞争中抢得风口。

但再生铝说来说去并非一厢情愿就能拉动增产的,葛青及时提出了一个冷峻的现实:再生铝作为工业史上的产物,受使用年限的限制非常重,长达20年的使用周期束缚了产量的绝对想象,我们如今这批1160万吨的再生产能,其实正是要追溯到20年前的产量布局——“基础盘不是自己预测出来的,而是早在距今二十年前奠定了格局。”

除此以外,更大的壁垒来自于分拣技术和保级化原则的实际乏力,相比国外相对成熟经验,国内未能普及对比如易拉罐的罐与盖(分别是用不同合金系列制造)分开回收细分的流程,这造成本是优质的高纯净度高附加值废料却被低级降格处置,设备性能也很成问题,有高端预处理线并做得精而专业清晰,全国目前也仅有一两家企业做到这一步,它们还要花高价引进外国进口装备实现突破。

葛青因此建议:单靠理念或嘴状催促很难产生突破,必须要花两笔耗时耗力钱:一方面攻关预处理技术支撑力;另一出则在连锁之中铺好配套系统,必须由产地跨域与企业协同建成一把准确覆盖全国各细分网点的大网,这种体系的托底,无论从资源到执行,还需要国家政策有侧重地支持,也要高耗能和高要求企业拿出一部分真金白银作为行动配合。