168极速时时采彩官网IPO雷达 | 艺感科技营收增速亮眼,但对大客户过度倚重且研发投入占比较行业平均水平偏弱。

- 新闻资讯

- 2026-05-26 17:51:01

- 8

艺感科技冲刺创业板,业绩高速增长,营收三年内从1.93亿元升至3.4亿元,净利润增长至8521万元,但其高增长高度依赖大客户,前五大客户销售占比超六成,联想一家贡献超22%,公司面临研发费用率低于行业均值、核心产品单价持续下滑、产能利用率下降、应收账款占比高、资产负债率远超同行等问题,公司董秘与保荐代表人存在十余年“老交情”,引发对项目独立性的关注,尽管计划募资补齐研发短板,但高额分红与募资补流并存的做法亦引发市场质疑。

在国产功率电感领域,一家名为深圳市艺感科技股份有限公司的内资企业,正试图叩开创业板的大门,这家公司号称是国内少数能跻身全球个人电脑功率电感市场前列的玩家,递表之际,交出的成绩单颇为亮眼——短短三年间,营收从1.93亿元攀升至3.4亿元,净利润更是从2271万元飙升至8521万元,增幅令人侧目。

仔细梳理招股书不难发现,艺感科技的高增长在很大程度上绑定着几位“金主爸爸”,报告期内,公司前五大客户的销售占比始终在六成以上,2025年高达61.31%,联想一家就贡献了22.24%的收入,几乎占了四分之一,而且这个比例还在逐年走高,鸿海也是座上常客,这样的客户结构,虽然在短期内给业绩吃下了“定心丸”,但风险同样显而易见——一旦某位核心客户调整采购策略或削减订单,艺感科技的营收和利润必然会迎来剧烈震荡。

有趣的是,公司最引以为傲的拳头产品“一体成型功率电感”,收入占比已从不足70%拉升到近82%,但这款产品的单价却在持续下跌,从2023年的每颗0.37元,一路降到2025年的0.28元,公司解释,这主要源于产品结构变化和单位成本下降,而另一款“组装式功率电感”,虽然占营收的15.6%,但其产能利用率却从91.75%急转直下至64.72%,换句话说,近三成的生产设备陷入了“半歇业”状态。

再看资产负债表,2025年公司的应收账款及应收票据账面价值已达到1.39亿元,占资产总额的41%,这意味着,公司挣来的不少利润,目前还只是账面上的数字,并没有真金白银地落进腰包,同期,公司资产负债率高达47.47%,远超同行业大约24.83%的平均水平,由于尚未上市,融资渠道狭窄,艺感科技高度依赖银行贷款,流动性指标也明显弱于同类上市公司,这些数据让人不禁想问:高速奔跑的艺感科技,脚下的地基是否足够稳固?

研发“掉队”,分红却“很舍得”

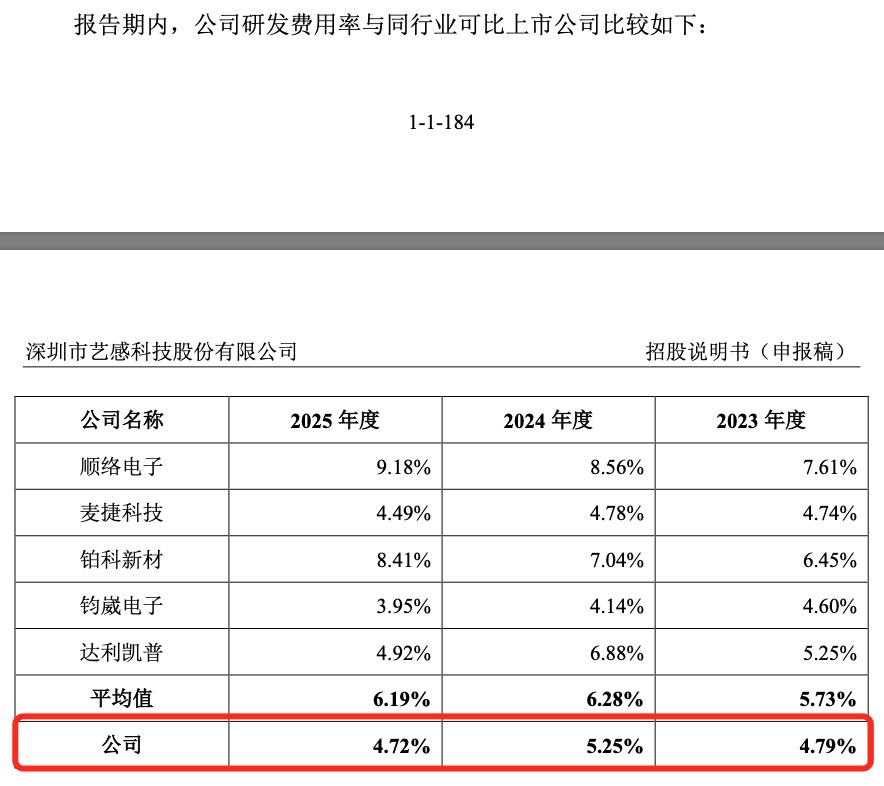

作为一家冲刺创业板的企业,市场对创新含金量的期待自然不低,艺感科技在研发上的投入却显得有些“抠门”,数据显示,随着营收快跑,研发费用率反而从2024年的5.25%微降到了2025年的4.72%,对比同行,比如顺络电子、铂科新材等企业在技术赛道上一掷千金,艺感科技的研发强度常年低于行业均值,这种“掉队”趋势值得警惕。

也许公司自己也意识到了痛点,这次IPO拟募资9.51亿元,其中1.63亿元专门用于“研发中心建设项目”,按照计划,将打造专业研发场地,购置X-ray测试仪、高精度LCR测试仪等设备,从硬件上补齐短板。

不过在IPO前夕,这家公司在分红上却显得相当“大方”,2024年和2025年,连续进行了2000万元和3000万元的分红,分别占当期归母净利润的41.22%和35%,而公司实控人田林、李翠娟夫妇合计控制67.5%的股份,大部分分红实质上也流入了他们的口袋,募投计划中还留出了1亿元用于补充流动资金,招股书中写道,募资补流可以有效缓解公司日常经营的资金压力——一边分红一边喊缺钱,这在投资者看来,多少有些矛盾。

一场“保荐老友记”

引发市场关注的还有一个人事细节——公司“核心对接人”与本次IPO的保荐代表人之间,存在一段老交情。

招股书显示,艺感科技的董事会秘书钟辉,早前曾在上市公司联得装备长期工作,并担任副总裁、董事,当时的联得装备(2016年IPO)保荐机构正是东方花旗证券,项目团队中有保荐代表人郑睿、刘俊清,巧合的是,郑睿和刘俊清如今再度携手,正是本次艺感科技IPO项目的签字保荐代表人。

根据中国证券业协会信息,这两位此前一起工作了十余年,从早年同在中银国际执业,再到后来一起跳槽到东方证券,直到2025年11月前脚后脚地入职广发证券,可以说是资深的“搭档”,如今他们面对的董秘钟辉,恰好是十余年前的“故交”。

在IPO审核中,“熟人保荐”的利害关系历来是监管的高敏感区,面对这样的履历重合,如何保证项目的客观性和独立性,防止圈内的“人情生意”影响信息披露的真实与公允,或许将成为交易所和证监会追问的一颗烫手山芋。

站在行业的角度,艺感科技所处的功率电感赛道正在快速扩张,全球电子产业链对高性能元器件的需求不断放大,国产替代浪潮中,像艺感这样冲在最前面的“内资一哥”,的确有其成长的故事可讲,但从客户依赖到研发短板,再到牵扯复杂人际关系的保荐团队,要真正登陆创业板,闯关之路才刚刚开始,如何把这些隐忧厘清,将是公司管理层、券商机构乃至监管部门共同面对的考题。