拓璞数控港股IPO,商业航天概念引多方资本参投,去年收入增速8.7%,净利率0.3%。

- 新闻资讯

- 2026-05-19 19:22:05

- 142

拓璞数控以“商业航天第一股”身份在港交所挂牌,虽坐拥航空航天五轴数控机床国产替代的稀缺赛道优势,并获RBC、高瓴等13家豪华基石投资者力挺,但公司基本面隐忧显著:2025年营收增速从上年58.8%骤降至8.7%,净利润率仅0.3%,盈利近于归零;同时回款周期长达617天、存货高企拖累现金流,加之发行市值对应市销率高达18.7倍,远超同行,上市后股价承压。

2026年5月20日,一家头顶“商业航天第一股”光环的企业——拓璞数控,即将在港交所正式挂牌,这家专注于航空航天五轴数控机床的“硬科技”公司,拟通过IPO(行使超额配股权前)募资约17.2亿港元,在这场看似风光无限的上市盛宴中,一张由国际顶级投行和国内知名资本组成的华丽基石投资者名单,却难以掩盖公司基本面正遭遇的增长放缓、盈利微薄以及现金流紧绷的严峻挑战。

赛道优势明显:稀缺的“卡脖子”突围者

拓璞数控并非等闲之辈,它在中国航空航天五轴数控机床这一细分领域,已经筑起了坚实的护城河,根据灼识咨询的报告,按2025年收入计算,公司在国内航空航天五轴数控机床市场独占鳌头,市场份额达到10.0%;在中国整个五轴数控机床市场中,它也跻身前五,并在国内供应商中排名第二,占据3.9%的份额,其业务触角遍及航空航天、汽车、能源以及医疗设备等多个高端制造领域,主要产品包括面向航空航天的大型智能制造装备、紧凑型通用五轴机床以及处理大尺寸碳纤维复合材料的专用设备。

从宏观视角看,拓璞数控所处的赛道,正好踩中了“卡脖子”技术国产替代与高端制造业升级这两大风口,据预测,中国五轴数控机床市场将从2025年的129亿元快速膨胀至2030年的319亿元,年均复合增长率高达22.2%,航空航天是最重要的应用场景,市场规模预计从2025年的43亿元激增至2030年的115亿元,叠加国产大飞机C919规模化生产、商业卫星高频发射、AI服务器液冷散热部件加工以及人形机器人产业爆发等多重催化,这条赛道的景气度持续攀升,尤其在国产替代的黄金窗口期,国内供应商的市占率已从2020年的18.0%跃升至2025年的59.5%,预计到2030年将一举超过78%,对于此前缺乏此类“硬科技+航空航天+工业母机”复合投资标的的港股市场,拓璞数控的登场无疑为投资者提供了一份难得的想象空间。

光鲜背后的隐忧:营收增速“断崖”,净利率几近归零

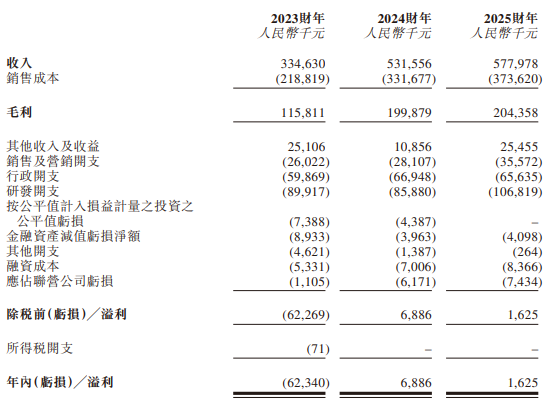

再亮眼的行业光环,也难以掩盖公司自身经营数据的阵阵“寒意”,首当其冲的便是营收增长动能的急剧衰退,2024年,公司营收同比还保持着58.8%的高速增长,但仅仅一年后,2025年这一增速便骤降至8.7%,增长引擎似乎瞬间失速。

盈利能力方面的问题更为突出,尽管公司在2024年艰难实现扭亏为盈,但盈利质量的脆弱性却在2025年暴露无遗:全年净利润仅有1600万元,净利润率低至0.3%,几乎等于“挣了个寂寞”,毛利率也由2024年的37.6%下滑至35.4%,利润空间被持续挤压的“元凶”,是高企的研发投入,2023至2025年,公司研发开支分别高达0.90亿元、0.86亿元和1.07亿元,2025年研发费用率甚至达到了18.5%,巨额的研发投入,叠加不断膨胀的销售和管理费用,将公司本就不厚的利润蚕食殆尽,根据招股书中的预测,公司在2026年可能将继续录得净亏损。

客户与现金流的双重压力:回款漫长,存货高企

除了盈利问题,拓璞数控的商业模式也给其现金流与运营效率带来了巨大挑战,首先是客户集中度过高,2023至2025年,公司前五大客户的收入占比分别高达92.7%、79.5%和80.1%,而在2025年,单一最大客户的贡献就占到了将近一半(48.1%),这种高度依赖少数“金主”的结构,使公司经营稳定性存在着显著的不确定性。

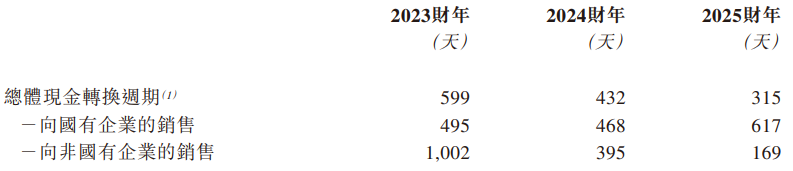

极度定制化的产品与漫长的交付周期,构成了现金流的另一重枷锁,公司为航空航天客户提供的装备,交付周期短则6个月,长则超过2年半,更棘手的是,作为主要客户的国有企业,普遍采取“3-3-3-1”的商业里程碑付款方式,但国企内部繁复的审批流程和年初预算冻结等因素,导致回款周期被无限拉长,数据显示,2025年公司对国企客户的现金转换周期高达617天,几乎是其面向非国企客户(169天)的4倍。

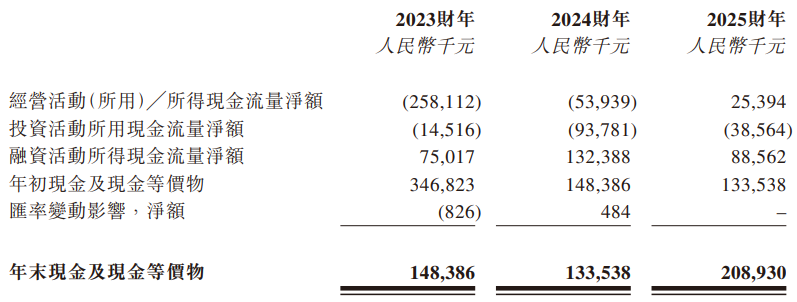

为了保证交付,公司还需要提前备货,这导致其存货规模一直居高不下,2023至2025年,存货余额分别约为5.89亿元、4.86亿元和2.55亿元,占流动资产比例一度超过六成,虽然存货周转天数从2023年的849天之长逐渐降至2025年的357天,效率依然偏低,受回款慢和库存占款的双重影响,公司现金流如同一匹“野马”,波动极大,直到2025年,经营活动现金流转为0.25亿元的正数,才勉强显露出一点自我造血能力。

豪华基石与估值压力:鲜花背后亦有荆棘

尽管问题重重,此次IPO的基石投资者阵容却依旧抢眼,堪称“星光熠熠”,公司一口气拉来了13家基石投资者,累计认购金额高达1.1亿美元,占基础发行规模的半壁江山,外资方面,RBC环球资管豪掷2201万美元成为单一最大基石;瑞银全球资管、TT国际、高盛资产管理和未来资产也悉数登场,体现了国际资本对高端制造赛道未来价值的认可,中资方面同样高手云集,3W基金、博裕资本、高瓴资本、华夏基金以及带有上海闵行区地方政府背景的资金均位列其中,形成了头部私募、公募与地方产业资本的联合体,这样的阵容在近期同体量的港股IPO中相当罕见。

规模的背后,市场更担忧的是其估值水平,按最终确定的发行价计算,拓璞数控的IPO市值约为108亿港元,这意味着,对应其2025年的每股收入,市销率竟然高达18.7倍,这是一个什么概念?将它与区域乃至全球的同行对比一下:这一估值水平不仅远超全球龙头德马吉森精机、日本津上机床中国,也比国内上市的同类型企业海天精工高出太多,即便可以用公司处于稀缺赛道的“独角兽”溢价来进行辩解,但如此悬殊的估值差距,无疑为上市后的股价表现埋下了一颗不小的“雷”。