飞艇直播|溜溜梅对赌临近,主力产品增长遇瓶颈。

- 最新文章

- 2026-05-28 18:13:02

- 2

根据报道,溜溜梅第四次冲击港股上市,但面临多重挑战:主力产品梅干零食销量与收入下滑,毛利率因渠道降价承压;现金流吃紧仅有0.33亿元,借款却增至4.76亿元;红杉资本对赌退出后,新引入的华安与兴农基金同样签有对赌协议,要求若2026年6月底前未能上市,则须回购股份,公司虽尝试发展西梅、梅冻等第二增长曲线,但仍难扛业绩大梁,当前窗口期仅剩约一个月。

“没事就吃溜溜梅”——这句深入人心的广告词,几乎成了中国人对青梅零食的第一印象,可如今,这家靠洗脑式营销走红的企业,正面资本连环考验,5月21日,溜溜梅股份有限公司再度向港交所递交上市申请,这是它四年内第四次闯关,虽然名字从“溜溜果园”改成了“溜溜梅”,但资本市场的容忍度显然没这么高。

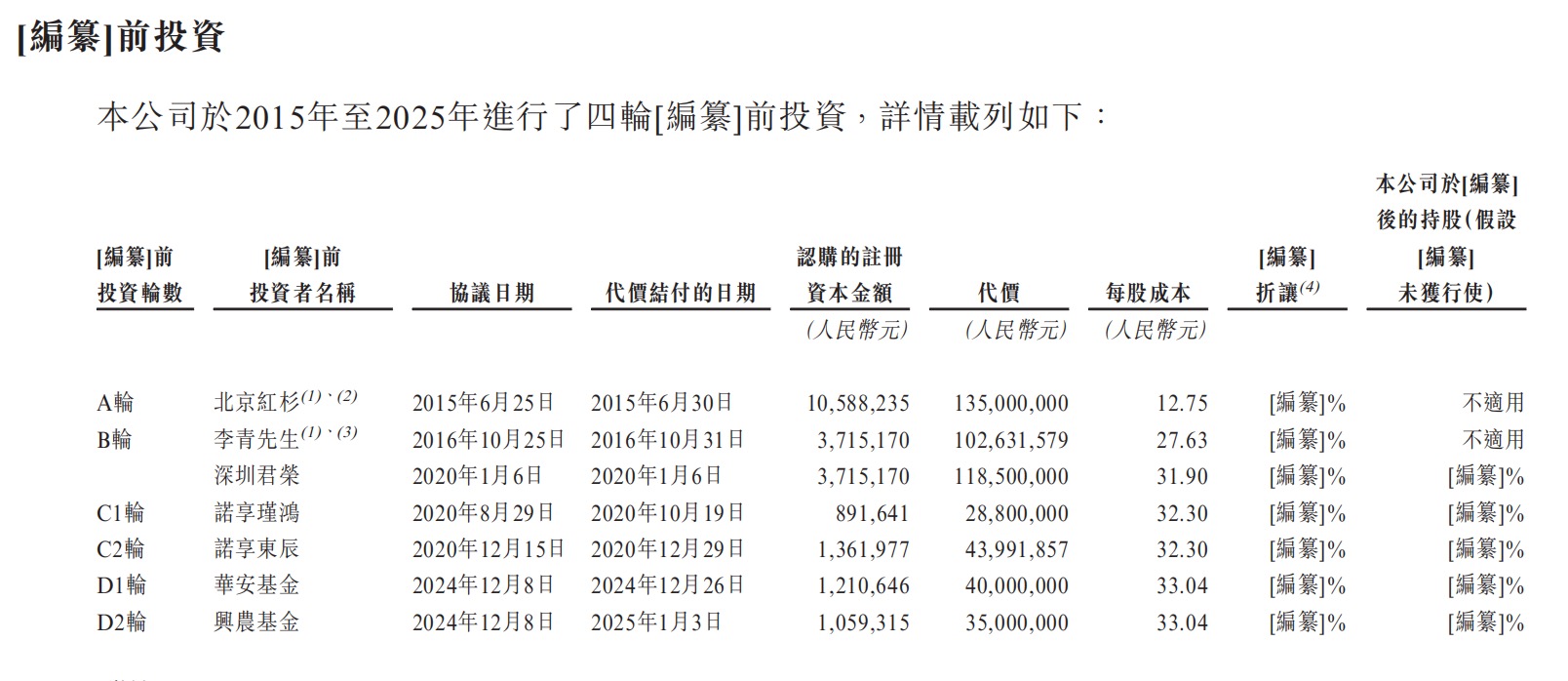

说到资本,就不得不提红杉,曾经陪着跑了九年的红杉资本,最终忍受不了无休止的等待,招股书披露,当年红杉给了1.35亿元资金,双方签下对赌协议,照约定,若2020年6月底未能交表,红杉有权要求回购股票,虽然后来延期到2023年12月,但由于基金存续期将在2025年9月届满,红杉最终还是选择了撤回,双方2024年6月签订了股份购回合同,2025年1月完成注销,红杉正式退场,这次“分手”,溜溜梅不只还了本金,还多付了1.26亿元利息。

送走一家长期股东,意味着资金缺口必须补上,2024年底,溜溜梅拉来了华安基金和兴农基金,完成D轮7500万元融资,交易对价为华安基金4000万元(约1.8%股份),兴农基金3500万元(约1.57%股份),理所当然,背后同样是一份对赌协议——要是2025年12月31日前无法成功上市,投资人有权要求公司及实控人杨帆夫妇回购手中股份,更关键的是,后续补充协议又把这一时限推后到2026年6月30日,也就是说,留给溜溜梅的窗口期还剩一个月。

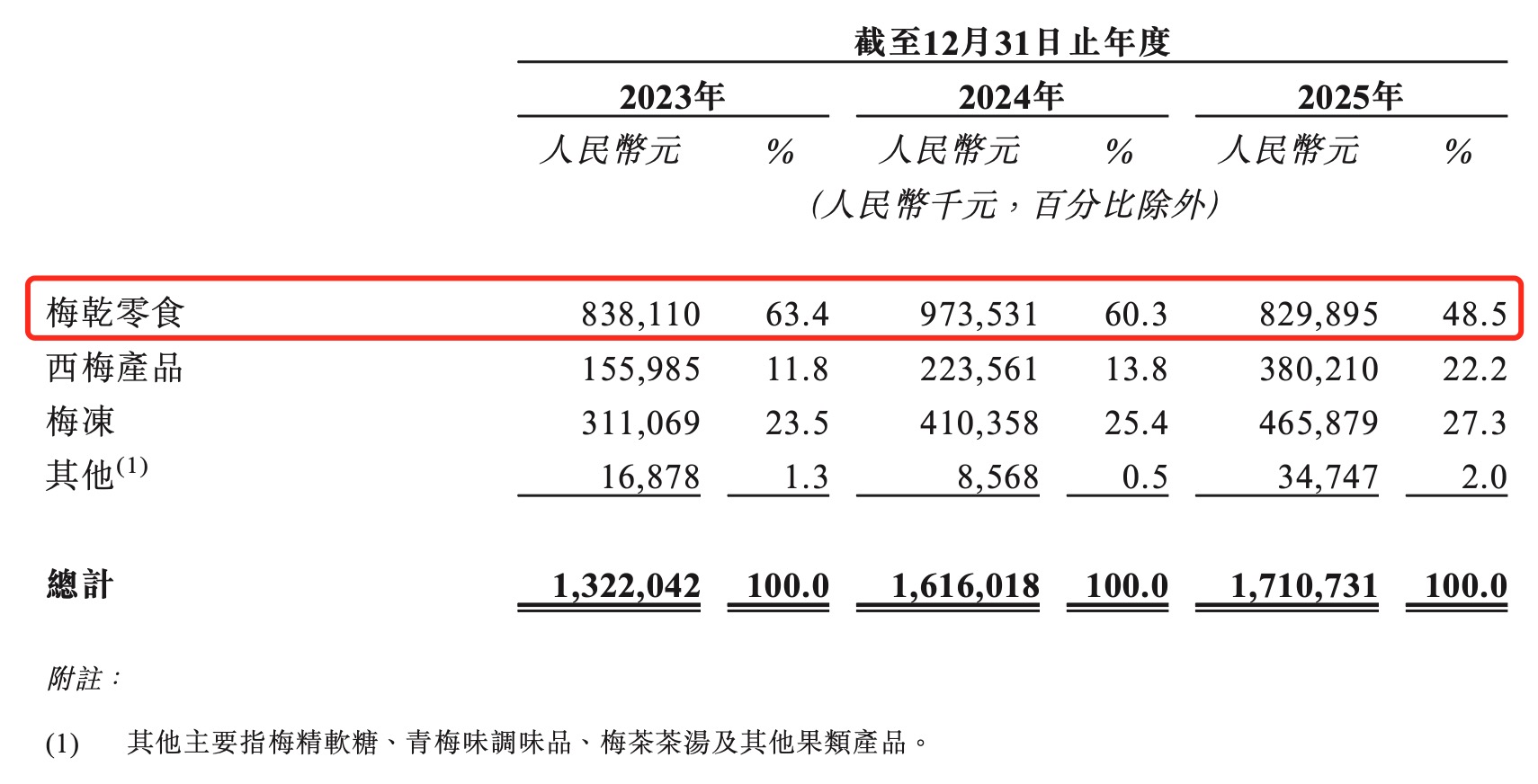

外部环境铆足了劲,可企业内部经营也存在明显瑕疵,公司是以青梅起家的,最早推出“溜溜梅”注册商标是在2001年,如今在整体果类零食市场份额4.9%,看似中国第一;天然果冻凭零售额,更是占了45.7%的份额,但拆开数据看,增长已显现瓶颈,旗下核心品类——梅干零食—2025年销量2.36万吨,比2024年的3.0万吨直接下滑超过两成,总收入也从9.74亿元滑落至8.3亿元,尽管公司发力西梅和梅冻来开辟第二增长极,但体量还远不足扛起业绩大梁。

为打开市场空间,溜溜梅大幅转向量贩渠道和会员制商超的收入占比,经销商体系曾是绝对主力,如今零食专卖店加超市会员购物渠道的合计收入比重,已从2023年的22.5%跃升至61.5%,只是,进驻这些通道是要付出代价的——被迫降价,以梅冻产品为例子,2023年每公斤售价25.7元;到了2024年就直接被压到18.8元,促销折扣直接吃掉了一截利润,最终全线产品毛利率基本都在往下掉:西梅从35.1%降至29.7%,梅冻由49.2%落到45.4%,综合毛利率降达4.5个百分点,随着前五大客户营收占比冲到45.8%,并且应收账款周转天数也不断延长,公司议价能力大不如前。

更棘手的,是现金流情况逼近临界,账上现金及等价物仅有0.33亿元,同时借款从1.8亿元倍增到4.76亿元,出现这种反常的原因包括采购高峰季备料以及通行零售通路的回款周期过长,不过有意思的是——公司在现金吃紧状态下,于2026年5月12日突击发放了6700多万元的股息,自然,资金高度集中于创始人一方,创始家族持股超八成,这就等于大部分的现金派发进了他们个人的钱包。

为符合港股上市的监管要求,公司治理上也做了一些暗中调整,2025年1月,创始人杨帆的妻子李慧敏辞去董事席位,外界分析认为,这可能是在“淡化夫妻店”形象,提升独立董事的表决力和影响力,以便过关审查,也的确,港交所在关联交易和决策权等方面的监督要比A股更严格,任何家族控权过深的公司都会被密切关注,偏偏在这个时候动刀,意图已然很明确。

溜溜梅这场冲击港股的战斗,是一次融资命运的最终决战,表面上品牌名声不小、线下渠道网点庞大,放眼市场占有率也靠前,实际里看本质——刚红极一时的梅干品类显露疲态业绩走低;仓促压低价格换来的市场渠道正在降低赚钱能力;本该补充一笔庞大融资的操作却落到了还债分红的地步,再回头瞅一眼那个6月底的对赌时限,说不焦虑是不可能的。