首钢朗泽再冲港股,CCUS光环下营收毛利亏损同步下行。

- 新闻资讯

- 2026-05-28 18:48:04

- 3

首钢朗泽第三次冲击港股IPO,尽管头顶“CCUS龙头”光环并占据全球合成生物技术CCUS市场58.4%的份额,但其财务表现却与高景气赛道背道而驰:2023至2025年间,营业收入连续下滑至5.2亿元,毛利率由正转负至-24.5%,亏损三年扩大195%至超6.5亿元,核心产品乙醇售价下跌22.7%,产能利用率仅42.1%,导致“技术领先而落地不力”的困局,尽管押注饲料蛋白和SAF业务,但体量尚小或零收入,叠加历史诉讼与保荐机构变化,高估值与基本面疲弱的矛盾凸显市场争议。

首钢朗泽第三次冲击港股IPO,这家顶着“CCUS(碳捕集、利用与封存)龙头”光环的企业,正处于一个矛盾的高光时刻,2026年5月26日,它再次启动全球发售,目标直指“港股CCUS第一股”,在双碳政策和能源转型的超级风口上,这家本该乘风破浪的公司,却在最近三年的财务报告中暴露出了营业收入连续下滑、毛利率由正转负、亏损窟窿越扩越大等令人担忧的信号,这已经是继2025年6月两次IPO搁浅后,时隔不到一年的又一次冲刺,市场关注度激增的同时,争议声也此起彼伏。

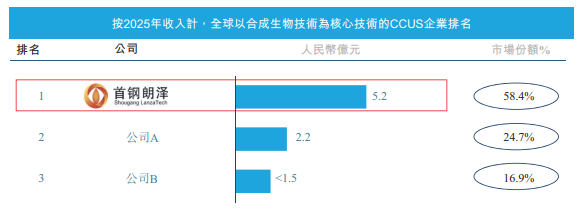

从行业先发优势来看,首钢朗泽的确很有底气,自2011年成立起,它就专注于碳捕集与利用,是国内首个通过合成生物技术实现低碳产品规模化生产的企业,赛道布局相当具有前瞻性,公司在河北、宁夏、贵州等省份建设了4座规模化生产设施,合计年产能力已达21万吨乙醇和2.32万吨微生物蛋白,按照弗若斯特沙利文2025年的收入口径计算,这家企业在全球合成生物技术CCUS领域占据了58.4%的市场份额,可以说是绝对意义上的行业龙头。

在技术和产品层面,首钢朗泽搭建了一套从菌株筛选到工业应用的一站式研发平台,从一代减碳技术演进到了二代负碳技术,其核心产品乙醇应用广泛,覆盖车用燃料、日化用品和包装材料;而它们生产的微生物蛋白是中国第一种新型饲料蛋白原料,也是唯一获得农业农村部颁发的饲料原料类新产品证书的生物蛋白产品。

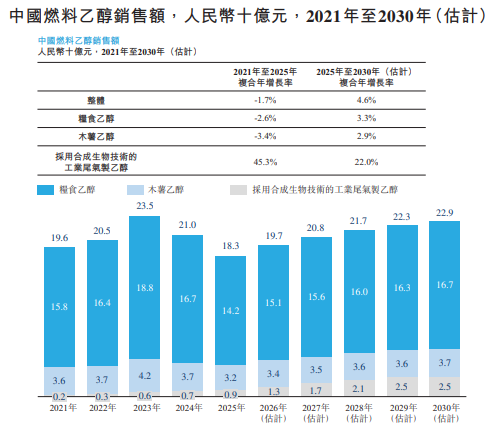

而背靠市场新机遇——中国燃料乙醇市场在政策与低碳转型的推动下,工业尾气制乙醇这一细分赛道表现突出,数据显示,尽管整体燃料乙醇市场规模在2021至2025年间略有下降(从196亿元减至183亿元),但依托工业尾气的非粮低碳乙醇却在同期实现了45.3%的高速复合年增长,2025至2030年,这个增量市场的增速仍将维持在20%以上,而首钢朗泽正是在这个赛道中的绝对领头者。

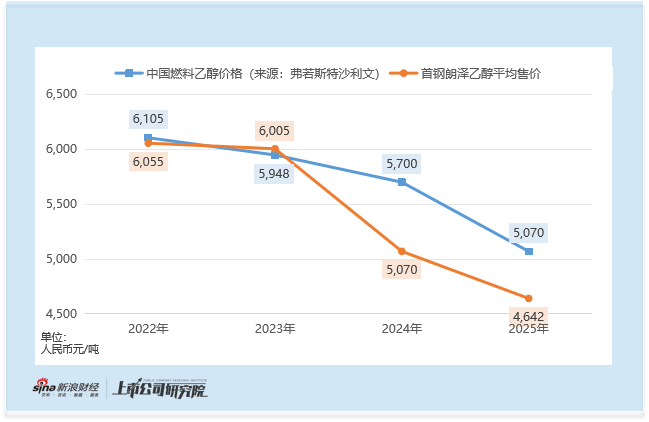

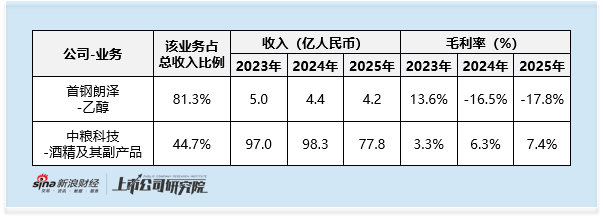

可令人哑然的是,公司的经营轨迹与技术路线的风口相比,不但没有加速,反而呈现出了“逆势下滑”,2023年至2025年间,首钢朗泽整体营业收入从5.9亿元逐步降至5.2亿元,连续三年累计下滑约12%,同期,工业尾气制乙醇这个高增长赛道的整体规模却每年稳步上涨,从约6亿元扩展到8亿元,公司是如何牢牢陷入“量价双杀”的困局的?一个直接原因是核心产品乙醇的平均售价断崖式下跌了22.7%,从2023年的每吨6004.5元腰斩至2025年的4641.5元,这个跌幅明显超出了行业整体平均水平,而占公司收入比重高达81.3%的乙醇业务,体量过大,想轻松调整都不容易。

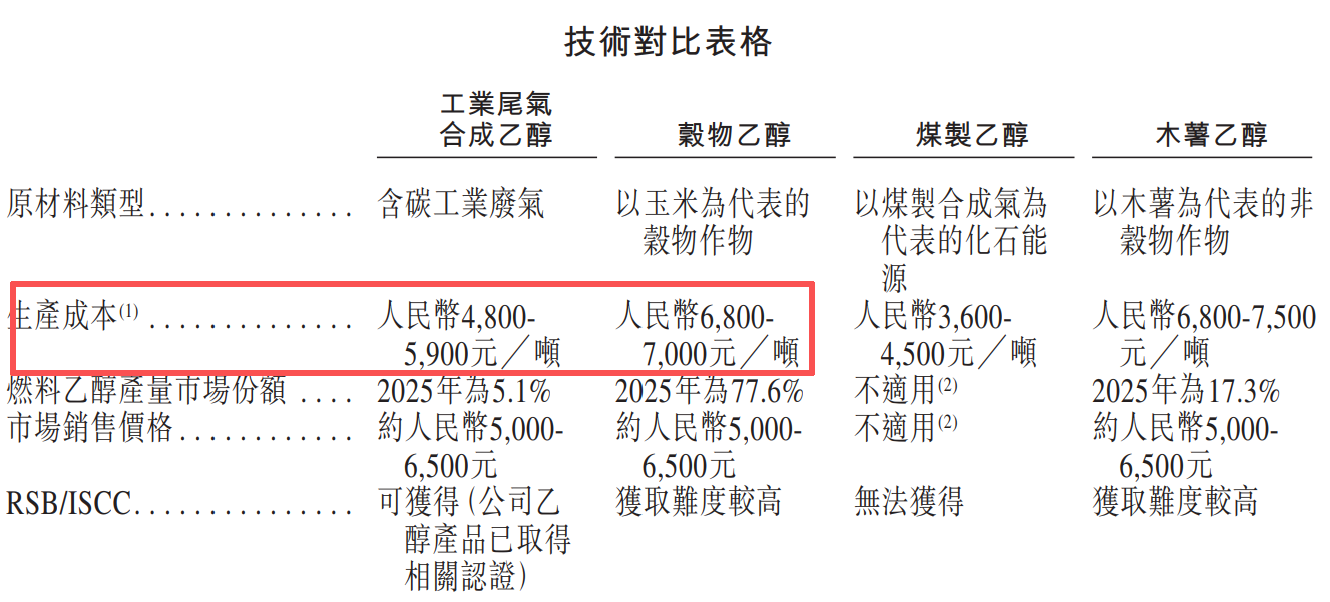

更致命的问题叠加在盈利能力上,公司毛利率呈断崖跳水趋势:2023年还有3%;2024年猛跌至-16.6%;到2025年居然恶化为-24.5%,乙醇核心业务全年毛损率达到17.8%,全面陷入了亏损泥潭,而本是技术路线成本占优——众所周知,它们采用工业尾气合成乙醇的路线的理论生产成本为每吨4800至5900元,远远优于谷物乙醇路线的每吨6800-7000元——但转化为盈利时并未体现出任何优势,同行中粮科技在同样的市场波动中,依然维持毛利率微利甚至提高了正区间(2025年为7.4%),而首钢朗泽却跌入了每况愈下的亏损深渊。

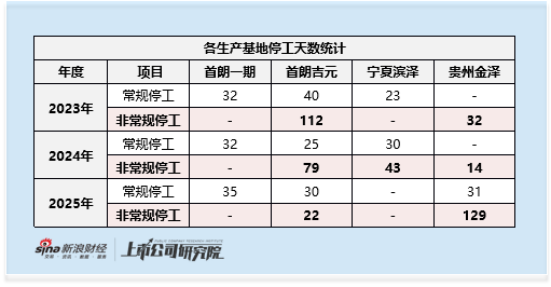

背后的痼疾很明显:产能利用效率极低,且频遭停产冲击,即便公司号称具有21万吨/年的乙醇产能,却因为频繁的非常规停产以及积重难返的折旧费用,每年的实际利用率只有42.1%,这等于建造的一半资产每天都在空耗成本,高企的固定资产跌价和共用事业开销又在进一步磨损仅存的生产优势。“技术领先而落地不力”,这八个字几乎是真实写照。

在这样糟糕的大背景下,净亏损的数字当然也不可能好看,从2023年亏损1.1亿元,到2024年的净亏2.5亿元,再到2025年的净亏3.2亿元,公司三年累积亏损程度直逼扩大195%、总亏损超6.5亿元,哪怕2026年一季度的数据显示出账面出现一些局部改善(乙醇产量同比增长22.0%,均价同比上涨3.8%),毛利率仍处在-4.8%的位置,从任何维度看,增长拐点至今并未如约而至。

新业务的硬伤:前景无限、落地亦难

也许是为了跳出“主营业务恶化用新能源口提振”,首钢朗泽试图押注饲料级蛋白原料和连续航空燃料(SAF)两大赛道,可惜它们暂时都只能写进项目规划书而非财报之中。

从饲料蛋白业务看,它是全国唯一一家能够通过工业尾气生产微生物蛋白的公司,市场参与者极为稀少,独木桥地位突出,但是体量实在过小,2023至2025年间这块的收入从0.87亿元增长微不足道为0.92亿元,营收比例仅涨至17.7%,距离拉动主业出现可见改善还有非常漫长的路。

广受期待的SAF业务中看更远,首钢朗泽目前完全是零收入,位于内蒙古包头的设施预计在2026年才能施工动工,2027年运营可能才算步入正轨,要知道,中国市场2025年的SAF领域总市值不过8个亿,而激烈的竞争却早已燃起,全球头部石油、航空大佬已在加快冲刺国产SAF渠道,可想而知,被不断延迟和一拖再拖,这让未来盈利确定性和独占性都接上了隐忧。

IPO重启之路:旧伤复发与天价估值的双隐忧

而在另一端,这次重返港股市场,还不得不面对两核心疑云:历史纠葛的影子,以及目前高昂得令市场极为不安的IPO估值。

事因2025年年中两次全球发售期间,首钢朗泽接连因卷入其中一家控股子公司与其小股东间的关联交易诉讼不得不在出关键阶段缴械,尽管相关争议已于2026年3月通过和解总算推动诉状办结,然而据最新招股增补文件揭露,一个重要原材料供应路径——吉元冶金向关联协作的三元项目供应工业尾气体的数量一年同比后看来表现长期在下滑状态——2026年一季度同比缩幅高达27.6%,合同纠纷善后到位,短期供应稳定性、整个内在运行韧性必受资本市场怀疑。

此外得点突出的是:此次保荐变化极具反差,相较首战做开头有六家譬如中信、国泰君安等大投行组成的豪华承销军团,本次承销代表更换为越秀融资独立独占时,另外扩容到十家金融机构配置中却一家此前重点节点的主要银行消失断裂!继而加盟的对号代表像芒果证券、天泽证券、利弗莫尔这些目前普遍只是做中小及互联网业务的区域性公司机构,国际顶级巨匠圈共同撤出案例呈现的主流背离心声似乎导向市场的苛刻判断:表面化的 CCUS 或者低历史亏损并无法挽回踏实落地利润—到底不在机构预期中放心持有。

讽刺的是,一方面基本面疲弱、潜风险显形,另一端上数据发订的发行价波动还在隐约发起加价:本次发行市值可达三分的上限为68亿港元,按这两年年均总收入推算PS比率达到超11倍的惊险区,中粮科技做为粮食乙醇的老大哥在这类比值刻度甚至连都卖不上20%,更别提首钢已是数年度的亏损加大角色了,对普通价值投资者画一轮远景或许是方法,高热的CCUS板块假设再美的远景,亦不是资本世界的救命稻草天垫价区吗?值得验证过后公投场里的答案。

在CCUS这一充满想象空间却一时难以扭亏成实的赛道上,背负沉重创业老症且成长曲线不佳的一个龙头故事的“再生”与否——凭此值得广泛斟酌高度注意。