青岛银行4.1亿股限售股将自6月1日起解除锁定并上市交易。

- 新闻资讯

- 2026-05-28 20:06:04

- 4

青岛银行公告称,该行4.1亿股限售股将于2026年6月1日正式解禁上市流通,此次解禁股占其全部A股股份的11.61%,占总股本约7.04%,这部分股份源于该行IPO前发行的存量股份,分析认为,虽短期内可能带来一定抛压预期,但也体现了市场流通性与定价机制的完善,属于市场化进程中的常规事件。

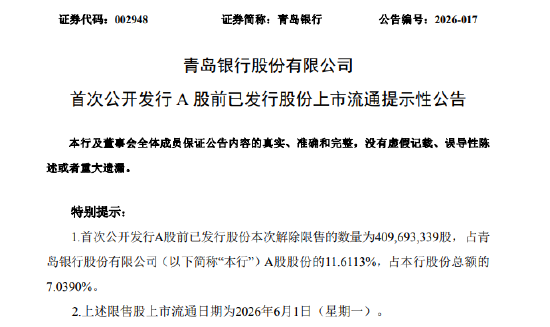

青岛银行近日发布了一则重要公告,引发了市场广泛关注,根据公告内容,该行首次公开发行A股前已发行的股份中,将有4.1亿股限售股正式迎来解禁,即将于2026年6月1日进入流通环节,这一数字占青岛银行全部A股股份的11.6113%,若从该行总股份的角度来核算,则占比约为7.0390%,这笔解禁股规模不小,对市场而言,无疑是值得重点关注的动向。

限售股的解禁通常被视为一个关键的时间节点,它往往意味着早期投资者或者说特定股东,终于获得了在二级市场上自由买卖股票的权利,在青岛银行这个案例中,这批解禁的股份源自该行首次公开发行之前的存量部分——也就是说,它们并非IPO过程中新增发行的股票,而是在上市前就已经存在、只是因为上市规则而被暂时锁定的一部分股权,这些股份即将“重获自由”,市场参与者自然会密切关注其后续动态。

放在更宏观的银行业视角下,此次青岛银行4.1亿股限售股上市流通,并非孤立事件,对于许多区域性上市银行来说,限售股解禁期来临前后,本质上是对自身股权结构的一次重要“再校准”,青岛银行地处山东,作为一家在A股和港股两地上市(H股代码:03866, A股代码:002948)的区域城商行,这些年在金融科技转型、普惠金融布局以及绿色信贷方面均有诸多动作,此次解禁的股票总量占到A股股份的约11.6%,这一比例在该行近年来为数不多的解禁节点中,属于颇具权重的一笔。

业内人士分析,如此体量的限售股一旦上市流通,短期或许会给盘面带来一定抛压心理预期,但同时也必须看到,这正是市场化定价机制的体现,股份流通性的增加,意味着流动性改善,对机构投资者而言,股指和权重构成也会有相应浮动,对于金融监管层来说,有序批量解禁同样反映了改革深水区下推进资本市场基础制度完善的探索。

数据呈现与背景延伸

稍加回溯即可发现,青岛银行此前在限售股流通节奏上一直相对严谨,2024年的业绩说明会中,该行管理层曾表态将持续深化“服务实体经济、防范金融风险”等核心任务,截至目前,该行的营收、不良率等关键财务指标均处于成长期,总资产规模稳步扩建,以2025年一季报数据为参照,青岛银行较去年同期在多条营收曲线均有所走扩,特别是在净息差抗压能力和县域网点增容等方面均有斩获。

再来看本次4.1亿股的解禁日设置——2026年6月1日,这个日期的选择体现出IPO文件预案中对股票锁定期要求的严格执行,按照A股常见的发行规定,IPO之前的老股东所持股份,自公司股票在证券交易所上市之日起便会捆绑相应的限售承诺期,锁定期届满后方可解锁,青岛银行所公告的数字明细,也指向其股东身份多元化:其中可能有法人投资者、财务投资人乃至早期阶段加盟的几家实业资本股东,它们的个体决策或联动机制,以及解禁能否带来实际减持,现在还难下定论。

市场心理与策略看点

从年初至今银行板块表现层面看,政策端利率调整、存款利率下行、中间业务发力等行业趋势都很敏感,银行个股股价往往容易受制于资金情绪与解禁日历效应,比如此轮解禁消息通过权威渠道公示后,一部分分析人士持有“风险提前落地”的想法,认为早释放比积累强;但也有保守方谨慎观望,称无法忽略存量消化对真实资金面的瞬时负担,解禁量远远不等于要在短期被一股脑全部卖到自由交易池,持股人与机构可以凭借双方意愿选择不同的交易节奏——意味着成交压力不必然集中爆发。

在这个意义上,青岛银行今次公告解读中,交易者更应当着重关注资金动向和后续信息披露,而非一味用利空放大,城市商业银行系统的稳健性、相对于六家大型商业银行来说更具区位客群黏性优势等事实,也同样制约着市场演进方向。

谨慎等待,线索互证

值得注意的是,在资本市场逐步回暖、A股流动性政策放宽的背景基调下,专业投行和中小股民群体需要共同把行业投融资坐标拿捏准确,银行类限售股解禁之后,相关报告配套数据必然会引发机构分析文章发布,届时边际态度变化、管理层的预期锁定、后续能增添价格支撑依据的良好业绩预期数据会扮演重塑角色。

对此次流通事件发生的具体数字再多谨慎评估:第一,4.1亿股份占比较以前时间点略充裕;第二,7.0390%的全市总量占比还表明流通量的增量具有一定可控的范畴;第三,该行超多年未被击穿的市净率以及持续获得监管合规认可的内部风控,组合参数给出清晰的准绳,因而整体看来不过多对投资者最终收益能力做预测推导,保留中立获取事实的态度方为智行。

更详细的情况还需待青岛银行管理及相关交易所网站公布最新分类调整后的非限售股记录表,该表正式公布之后,各路公众投资者和基金群体均可查询到明确筹码窗口,紧跟事态持续进展,对存量客关联表内进行数字化投入,筛选信息反而不太会产生追高踩悔的逻辑盲点。

这一次限售股份解锁并在6月首次能够在二级市场换手,对内外双边而言价值并存,它可以是一面镜子——照出银行面向市场更高通透性的行进步骤,也映出资本市场在一板一眼照章办理的前提下对定价和信任机的深刻回归。