美国国债价格上涨,报道称美伊双方同意延长停火协议。

- 行业动态

- 2026-05-29 00:59:04

- 1

美国国债周四上涨,因消息称美伊已就延长停火达成初步共识,并启动结束冲突谈判,此举缓解了中东原油供应中断风险,削弱通胀预期,推动10年期国债收益率一度跳水超5个基点,同日公布的PCE数据略低于预期,进一步支撑债市,但协议仍待特朗普最终批准,市场不确定性犹存,尾盘收益率跌幅收窄至2个基点附近。

在地缘政治局势可能迎来重大转机的消息刺激下,美国国债市场周四出现显著上涨,据多方消息源透露,美国与伊朗已就延长当前停火状态达成初步共识,双方同时还启动了关于彻底结束冲突的谈判进程,这一关键进展直接推动了避险资产的买盘涌入,进而带动美国国债收益率向下回落。

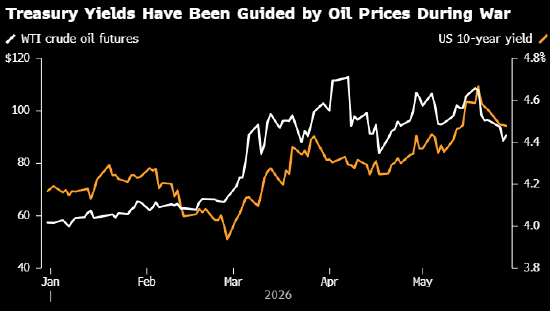

市场数据显示,此次债券价格的攀升与国际油价的同步走弱呈现出高度联动性,背后逻辑非常清晰:华尔街分析师普遍认为,美伊若真正走向缓和,将在很大程度上缓解中东地区原油供应中断的风险,进而削弱能源价格高位运行的基础,这种预期的松动,直接压制了通胀预期,使得长期国债这类固定收益资产重新赢得资金关注。

需要注意的是,根据以色列新闻网站Axios的最新报道,上述停火延长协议目前仍处于“等待美国总统特朗普最终批准”的阶段,尽管双方的技术团队已经进行了数轮接触,并签署了相关谅解备忘录,但只要白宫尚未做出正式核准,市场就依然存在一定程度的不确定性,这种悬而未决的官宣状态,也部分解释了为何当日盘中债券收益率一度出现大幅骤降后又有所反弹。

具体来看,在Axios的消息传出后,2年期、10年期以及30年期美债收益率均出现至少2至3个基点的明显下行,尤其是与宏观经济走向高度相关的10年期国债收益率,一度从盘中高点快速跳水,最大跌幅超过5个基点,但进入尾盘阶段,随着部分交易商获利了结,收益率跌幅收窄至2个基点附近,最终报收于4.45%一线,分析人士指出,这种“高开低走”的走势,与市场同时对另一组重磅经济数据做出解读密切相关。

就在债券市场消化地缘新闻的同一时间,美国商务部刚刚公布了个人消费支出(PCE)价格指数的关键数据:4月整体PCE环比上涨0.4%,略低于经济学家普遍预期的0.5%;更受美联储关注的核心PCE指数环比则仅上涨0.2%,同样不及市场此前预期的0.3%,从同比角度看,整体PCE年率升幅达到3.8%,创下自2023年5月以来的最高水平,这类数据表明美国通胀依然呈现一定粘性,但消费端价格涨速出现边际放缓的迹象,从而为美债市场提供了另一个基本面支撑。

结合过去两个季度的市场轨迹来看,美国国债收益率一直在多重势力拉扯下宽幅震荡,美联储维持高利率的时间窗口比此前预想的更长,这对债市构成下行压力;全球经济放缓预期乃至区域冲突带来的避险需求,又不断为国债价格提供抬升支撑,而本次美伊停火协议的潜在进展,恰好切入了一个市场已有所担心的敏感点:如果中东大规模冲突结束,国际航线和能源供应重新恢复有序,那么之前那些被高油价和高通胀裹挟的资产定价逻辑可能需迎来全面重估。

根据Axios引用两名美国官员及一名直接参与磋商的地区外交消息人士的话称,这份拟议中的临时方案不仅包括将原有停火框架延长60天,还第一次实质性触及美伊双方重回伊核多边谈判桌这个根本性问题,长期以来,美国政府始终强调不能接受伊朗获得核武器能力,而伊朗方面则需要美国解除部分严厉的经济制裁,以往多年的核谈判往往倾向于关注技术指标和浓缩铀丰度问题,而新议案中则试图通过停火延长期来建立一个具有保障机制的对话窗口,让双方为即将开展的关系正常化运转做好铺垫。

从行业发展角度来看,一旦全面和平协议实际上取得突破,对全球大宗商品特别是原油和液化天然气的定价压力将形成系统性减压,瑞银集团日内发布的前瞻报告称,美伊和解不仅足以带动布伦特原油价格短期内降低每桶3到5美元,还能在中长期通过提升全球可用运力和降低期货市场的地缘风险溢价,间接压低各国进口成本,届时,美国联邦基金利率期货市场所隐含的美联储年内降息预期是否会就此发生重大调整,也会成为下一阶段市场重新博弈的主线。

当前市场情绪处于极其敏感的“信息驱动狂潮”状态,多位交易员表示他们随时会根据特朗普本人或其国家安全团队的公开表态调整仓位,考虑到此前白宫在中东战略上的反复摇摆,过度押注单边行情无论如何都有极高的冒险成分,一句话,市场等的不只是一纸报道,更是一道来自最高层级的落地决断。

总体而言,周四金融市场的多重信号值得加深关注:美国国债因中东外交闪光点在通胀数据稍弱叠加作用下实现上扬,但涨幅受限暗示投资人还有疑虑;实盘表现同时表明,任何超出预期的宏观变量和政治表都足以在很短时间彻底改写各类资产的年末格局,全球参与者正屏息等待这场外交攻势的下一幕落地。