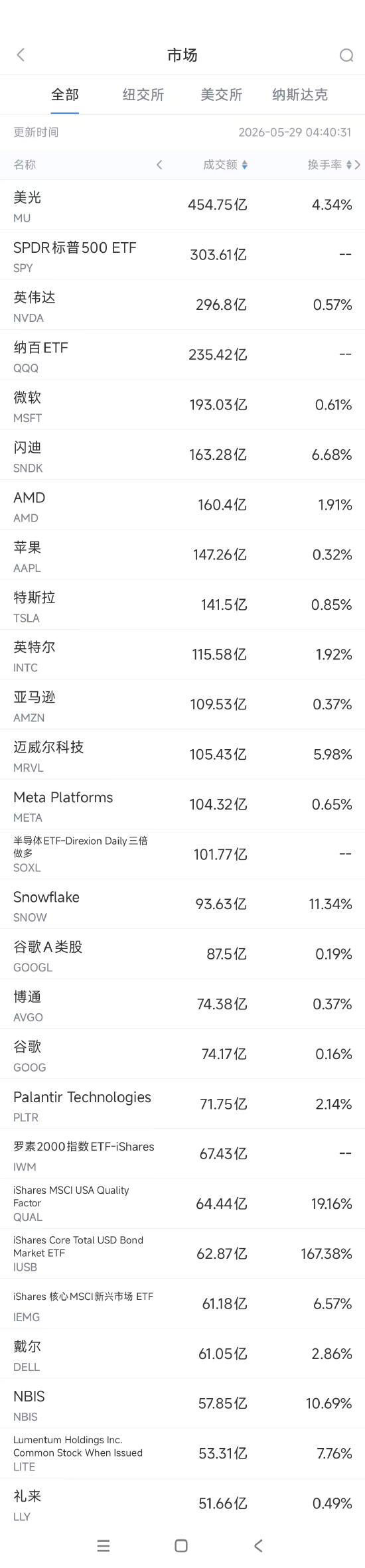

5月29日美股成交前列,微软计划下周发布数款自研AI模型。

- 最新文章

- 2026-05-29 05:15:05

- 1

5月29日美股成交额前20中,微软成焦点,宣布将在下周Build大会上推出多款自研AI模型,包括代码专用模型,以增强GitHub Copilot竞争力,股价涨3.47%,美光科技微跌0.53%但成交额最高,受益于AI芯片需求与存储周期复苏,英伟达小幅上涨,黄仁勋计划访韩洽谈HBM合作,闪迪、AMD、Snowflake(暴涨36.48%)等AI相关个股表现活跃,显示市场对AI产业链持续高度关注。

5月29日,美股市场迎来多个重磅消息,在最受瞩目的科技股中,微软即将在下周的Build开发者大会上推出一系列自研AI模型,这一动向引发了广泛关注,美光科技、英伟达等AI相关个股也呈现出各自的行情波动与业务进展。

位居成交额榜首的是美光科技,虽然当日微跌0.53%,成交额仍高达454.75亿美元,过去一年暴涨684%后,分析师依然看好其后期表现,核心逻辑在于:AI芯片需求持续旺盛,叠加存储周期复苏的双重利好,公司第二财季营收与每股收益均大幅跑赢市场预期,第三财季指引更为强劲,直接推动其市值迈向万亿大关,更重要的是,高带宽内存(HBM)技术正在从底层重塑存储产业的商业逻辑,通过签订五年期的战略客户协议(SCA),美光不仅能锁定未来的出货量与定价,还能将自身从传统的周期性大宗商品供应商,转变为更像基础设施类的稳定型企业,这种转变,让未来盈利的可预见性显著增强。

英伟达排名第二,当日小幅上涨0.78%,成交296.8亿美元,此前该股已连跌四个交易日,有消息称,CEO黄仁勋计划下周访问韩国,这是他时隔约7个月再次造访,据悉,他将先参加台北GTC大会,随后赶往韩国,市场普遍预测,此次访韩期间,黄仁勋很可能与三星电子、SK海力士就HBM、下一代AI性能提升硬件以及晶圆代工等关键环节展开讨论,在业界看来,英伟达若想保持下一代产品的竞争力,就必须在HBM、先进封装和代工领域加强与韩企的深度合作,他还可能同LG、Naver等公司探讨云计算及物理AI领域的产业链整合。

微软位列成交额第三名,当日股价大涨3.47%,成交193.03亿美元,最大的催化剂,莫过于其即将在下周Build大会上推出多款自研AI模型,最关键的一款,是针对编程场景打造的代码专用模型,目的是提升GitHub Copilot的竞争力,近年来,该工具的市场份额正被Cursor和Claude Code逐步蚕食,微软这次出手有“夺回阵地”的意味,公司还将发布语音转写、推理、图像生成等细分场景的模型,这一次的模型发布,被业内视作对微软自研AI能力的“关键大考”,此前,由于与OpenAI的协议限制,微软无法研发出顶尖级别的模型,不过这部分限制将于明年4月到期,微软的Copilot产品仍然主要依赖OpenAI和Anthropic的模型,但约六年后将失去OpenAI的技术使用权,因此打造自有AI体系已经成为当务之急,微软的打法也很清晰:通过比OpenAI、Anthropic同类产品更低的价格快速抢占市场,同时靠自研模型降低运营成本,并吸引更多开发者在Azure云平台上采购,如果其代码模型能成为Claude的“平价替代品”,那些对成本敏感的开发者用户可能会重新回到微软的生态中来。

闪迪排名第四,当日收涨3.25%,成交163.28亿美元,其CTO阿尔珀公开表示,全球的AI竞赛正变得越来越“以内存为中心”,这可能进一步加剧内存芯片的供应短缺,核心原因在于:大语言模型以及键值缓存等场景对内存的消耗非常惊人,而专家混合模型的出现又进一步推高了需求,阿尔珀坦言,这是他第一次看到客户如此坚定地希望锁定长期供应,闪迪已经签署了5份最长达五年的供应协议,预计带来至少420亿美元的收入,闪迪正与SK海力士联手研发堆叠式闪存,样品预计今年底出炉,完整产品将于明年面市,这种技术未来很有可能成为AI推理场景下的一种新型内存方案。

AMD排在第五,当日上涨4.55%,成交160.4亿美元,雷神科技在当天发布了覆盖塔式、迷你PC和移动三大类别的AI工作站产品矩阵,这是业内首次达成三大形态的全覆盖,发布会上,AMD大中华区高管透露,公司正在打造覆盖云端、终端与边缘端的全栈算力体系,力图以开放的生态共建智能算力基础设施,回顾AMD与雷神多年来在电竞硬件领域的合作,两者在AI算力赛道上已形成较为明显的战略协同,AMD将通过全层级的芯片矩阵,为雷神的AI工作站提供从旗舰超算到随身终端的硬件支持。

排名第十的迈威尔科技,当日上涨3.09%,成交105.43亿美元,公司第一季度营收创下历史新高,达到24.18亿美元,同比增长28%,略超市场预期,数据中心业务贡献了18.3亿美元,同比增长27%,虽然因收购产生一次性费用导致净利润大幅下滑,但非GAAP每股收益符合预期,展望第二季度,公司预计营收约27亿美元,同比增长约35%,好于分析师预期,2027财年营收目标被上调至约115亿美元,同比增长约40%;2028财年更进一步提高至约165亿美元,比之前预期高出约15亿美元,对应同比增长约45%,AI订单强劲,成为其中最大的推手。

排名第十二的Snowflake大放异彩,当日暴涨36.48%,成交93.63亿美元,亚马逊云计算部门AWS宣布,Snowflake已承诺在未来五年内向其采购价值60亿美元的服务与技术,涵盖Graviton通用芯片与AI GPU,这是Snowflake成立以来签下的最大一笔投资承诺,公司公布的第一财季业绩也相当亮眼:调整后每股收益39美分,营收13.9亿美元,双双好于预期,除此之外,Snowflake还宣布收购AI智能体平台Natoma,并将其整合进AI数据云中,受此系列消息刺激,其盘后股价直接飙升37.62%,分析指出,AI的出现并未“杀死”SaaS需求,反而让企业对数据治理和可观测性等系统级能力的需求显著放大,Snowflake恰好处于AI规模化部署的关键路径上,而主要AI公司资本开支并未放缓的事实也表明,本轮AI行情仍在延续中。

排名第十六的Palantir上涨8.17%,成交71.75亿美元,股价上涨主要受长期商业合同落地、AI与国防业务持续向好的乐观情绪提振,公司已与Thomas Cavanagh Construction续约至2035年,表明其商业客户粘性较强,也进一步增强企业级收入的可预测性,市场普遍看好其在国防领域的深度绑定以及AI安全需求带来的后续增长,负面因素也不容忽视:有分析师质疑其估值过高,并警告OpenAI、Anthropic等竞争对手正在加剧市场竞争;公司内部人士近期已减持超过4300万美元,也加剧了部分投资者对估值风险的担忧,总体来看,Palantir的上涨依旧依赖于市场对其未来增长叙事的高度认同,但过高估值和竞争压力同时也在压制其上行空间,乐观与谨慎情绪并存其中。

排名第十八的Nebius Group上涨8.62%,成交57.82亿美元,这家公司名为NBIS,主要受多重利好合力推动,知名AI投资人Leopold Aschenbrenner旗下基金披露持有该公司约5.6%的股份,涉及金额约26亿美元,极大提升了市场信心,公司最新财报同样亮眼:营收同比增长684%至3.99亿美元,毛利率扩大至74%,EBITDA也正式转正,展现出强劲的运营改善节奏,公司与Meta达成协议,并与Bloom Energy等建立起了电力和基础设施合作,有望加快数据中心业务的扩张,尽管市场情绪普遍乐观,但也有分析师提醒,股价短期快速上涨可能让投资者面临一定的执行风险,如果公司无法持续扩大产能、获取电力及客户合同,估值压力也会随之上升,总体而言,市场正在积极接纳这些战略利好,但长期能否撑起当前估值,仍需留一分警惕。