168极速赛车开奖官网真实性存疑,海航6.6万顺心卡涉及金融运作模式。

- 最新文章

- 2026-05-21 04:36:02

- 78

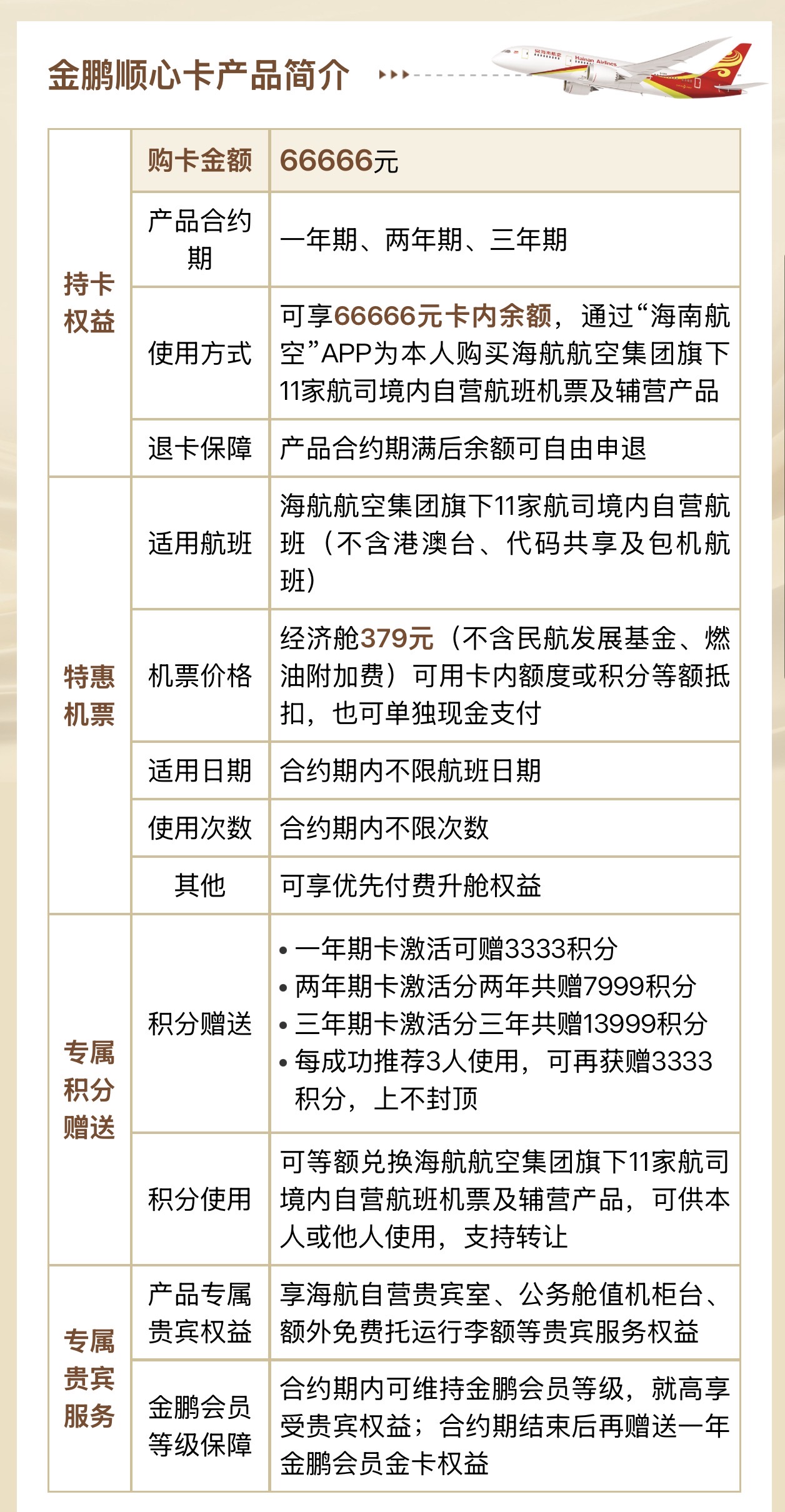

海南航空推出的“金鹏顺心卡”售价6.6万元,允许用户以固定价格无限次兑换经济舱机票,兼具预付消费与储蓄投资属性,尽管官方定位为“会员权益卡”,但因其高额预付、余额可退等特征,引发对其金融化边界的争议,当前法规要求单张记名预付卡额度不超过5000元,该产品明显超标且缺乏第三方资金存管,消费者虽然关注潜在退款风险,但仍选择“1年卡试水”,该产品也因此被视为海航在法治缝隙与精细化运营之间的一次新尝试。

海南航空推出了一款名为“金鹏顺心卡”的高价预付产品,售价高达6.6万元,用户支付后可在合约期内以379元(不含机建燃油)的固定价格无限次兑换经济舱机票,这一价格包含了积分赠送、贵宾室使用、公务舱优先值机和额外行李额等权益。

消费者卫先生告诉界面新闻,他选择了一年期的“试水”策略。“我一年大概出行10次,京沪、京杭的节假日往返是刚需,算下来一年正好可以把附赠的3333积分花完,到时候余额退还,账面上能省五六千到一万块左右。”他表示,目前票量还算充裕,航司承诺只要经济舱有票就能兑换,只是部分法定节假日前需提前7天购票。

卫先生对政策的执行力度和到期后的退款流程仍持保留态度。“海航的债务问题比较突出,市场多少还是有些担忧,现在航司归入方大体系,未来能不能顺利兑付,考验的是企业信誉和当地营商环境。”他说。

“顺心卡”入市不久便引发市场热议,除了本身营销创新的噱头,更引人关注的是其背后“金融化”的边界,大额预付、长期锁仓、余额可退——这些特征,让不少用户开始以投资回报的思维来审视该产品。

为了控制风险,海航在规则中设立了多道门槛,1年、2年、3年期内的账户最低余额分别不得低于3333元、7999元和13999元,用户在合约期内如主动退卡,需缴纳13%的违约金,并扣除已获得积分。

对于资金安全和退款机制,海航方面回应称,公司已与多家重点金融机构建立了深度合作,拥有充裕的资金实力和履约能力,并将设立专属客服和应急机制,确保用户的退款权益能在合同到期后按时足额回款。

溢价背后:航空版“金融游戏”走到哪一步?

这并不是海航第一次推出航空储值类产品,自2020年东航“周末随心飞”掀开航司储值大战的序幕,南航、海航、春秋、华夏等多家航司争相跟进,在后疫情时代,大多数航司纷纷淡出,但海航在易主方大集团后,反而加速了产品的迭代。

2025年上半年,海航就已推出了666元和2666元的“会员权益卡”,主打早晚班的折价机票,用以消化边角的座位资源,当时这款“随心飞”类产品确实在市场上获得了不错反响。

民航专家、广外南国商学院教授郭佳分析称:“‘随心飞’的目标是价格敏感的普通乘客,而‘顺心卡’则转向了高端常旅客,这群人对价格不敏感,更在意性价比与权益的综合表现,他们把6.6万元当成一种‘类金融’储蓄,用固定的资金锁定期换来出行权益的利息。”他说。

多位购买了顺心卡的消费者在接受采访时表示,他们是“分散储值”的一部分。“6.6万元按银行理财一年的收益来算,和海航送出的积分差不了太多。”一位北京用户说。

值得注意的是,尽管海航在2025年扭亏为盈,归母净利润约为19.8亿元,今年一季度也继续保持着约17.25亿元的大幅增长,但其总负债依然超过1400亿元,截至2026年一季度末,其资产负债率仍然高企,达到95%以上。

为了缓解资金压力,今年4月海南消博会期间,新海航与18家国有银行签署了《银企合作备忘录》,据第一财经报道,相关银行有望向其提供近百亿流动资金贷款。

也有行业研究者算了一笔账:如果顺心卡卖出1万人,就能囤入约6.6亿元的现金流;如果达到10万用户,则规模将达66亿元,这正好符合方大集团强调的“精细化收益模型”——一次性加速用户资金沉淀,再消化理论上早晚都会空出来的座位成本。

老班底+新逻辑:谁在操盘这张卡?

界面新闻从可靠信息人士处获悉,目前负责“顺心卡”产品和会员平台运作的,主要还是老海航体系内保留下来的一支市场团队,该团队长于营销策划与会员管理,被看作是继方大集团进入后,“精耕细作、开发新收入渠道”的一次重要试验。

董事会层面的祝涛、桂海鸿、张国平等高层管理者,同样是老海航体系起家的市场/运行骨干,这使得海航在会员体系和产品创意上有持续的老基因,即使是“极致降本创效”的口号背后,经营与市场模块的“双轨制”特征已然形成:方大主导成本与经营质量,老团队掌舵营销与产品运营。

祝涛曾对外谈到,如今海航连“一滴水、一滴油”都要去抠,包括优化飞机重心、缩短滑行时间、压缩剩油、加强飞机租赁和维修采购的议价能力等,更细节的管理也开始触及一线员工岗位——如部分乘客反映,少数航班上已出现类似低成本航司的机上推销行为,部分空乘甚至开始尝试直播带货等新任务。

其实早在方大家族主导之前,老海航曾通过海航资本搭建了以信托、融资租赁、支付、保险为核心的金字塔金融体系(包括渤海信托、渤海租赁、易生支付等),是国内“产融结合”的代表之一,虽然目前海航不再属于持牌金融机构,但看到它时隔数年推出了6.6万元级的预付产品,市场自动又为它戴上了“资本新模型”的帽子。

而郭佳则提出,这类产品的核心难点并非资金安全,而是航空公司的精算能力——是否足以覆盖长期使用者的积分和座位格局,她认为,目前只有像海航这样的全网络航空+老牌飞友体系才具有这方面的整套定价与风险控制能力。

法律边界待定:预付卡还是变相募资?

关于这款产品的法律性质,海航官方明确将其定义为“会员权益卡”,远离任何与“投资、理财、增值、保本”有关的措辞,但经界面新闻与行业人士及律师深入探讨后发现,问题在于单卡的金额早已超越常规“预付消费”管理的上限。

按商务部条约法律司《单用途商业预付卡管理办法》规定,单张记名卡的额度不能超过5000元,而6.6万元的金额显然超标,且企业也没有公布相应的资金存管模式,属于赤裸裸地在金融监管的盲区运行。

上海德禾翰通(昆明)律师事务所吕璐律师指出:“从法律层面看,大额预付合同实际上具有较强的金融属性,如果没有第三方进行资金保管和审计并存管,直接进入公司商用资金池的可能性很高,一旦出险,消费者的风险十分集中。”她表示,目前该产品的中途退约需支付13%的违约金(约8666元),还须“介绍3人购卡”才可豁免,这已被动偏离了消费者权益保护法精神。

也有民航内部人士坦言,监管部门对航空类企业推出新型预付产品的跟踪相对滞后。“市场企业需要探索多元道路,在很多尝试走得远之后,相应法规才可能被修正与跟上,未来如果执行中出了问题,商务部门、消费者保护机构才会介入。”

在此前的“随心飞”大面积出现时,消费者就曾反映系统拥堵、兑换困难、退款延迟等问题,后来经过多轮用户投诉与政府约谈,才倒逼各家航司完善了机制和合规改进。

关于近期广受关注的航班安全性问题,界面新闻此前亦重点关注过,海航在2025年已接受了民航局的全面运行安全审计,据后续披露,未发现重大风险和隐患,企业方面也表示会长期坚持“安全隐患动态清零”“一航班一盯”的制度化运行。

一位已经购卡的用户说:“虽然大家都担心退款风险,但反过来想,海航在经历了如此多整改之后,企业信誉层面也容不得再打折,身边来买顺心卡的朋友大多选择1年期限制,就是想先走一步看看情况。”

在行业大变局与集团转型的双重话语之下,一张价值6.6万元的“机票卡”不仅仅是一家航司的新尝试,更像在法治缝隙与市场创新之间一次精细化、但略带脆弱的保险丝买卖。