英伟达首季收入逾816亿美元创纪录,盘后却回落。

- 新闻资讯

- 2026-05-22 04:32:02

- 60

英伟达第一财季营收超816亿美元创新高,同比猛增85%,净利润同比暴增211%,但盘后股价反而下跌超1%,尽管数据中心业务占比超92%并推出多项新技术,市场却因利好兑现、高估值压力及对增长可持续性的担忧而选择获利了结,巨额回购与分红计划也未能稳住投资者情绪。

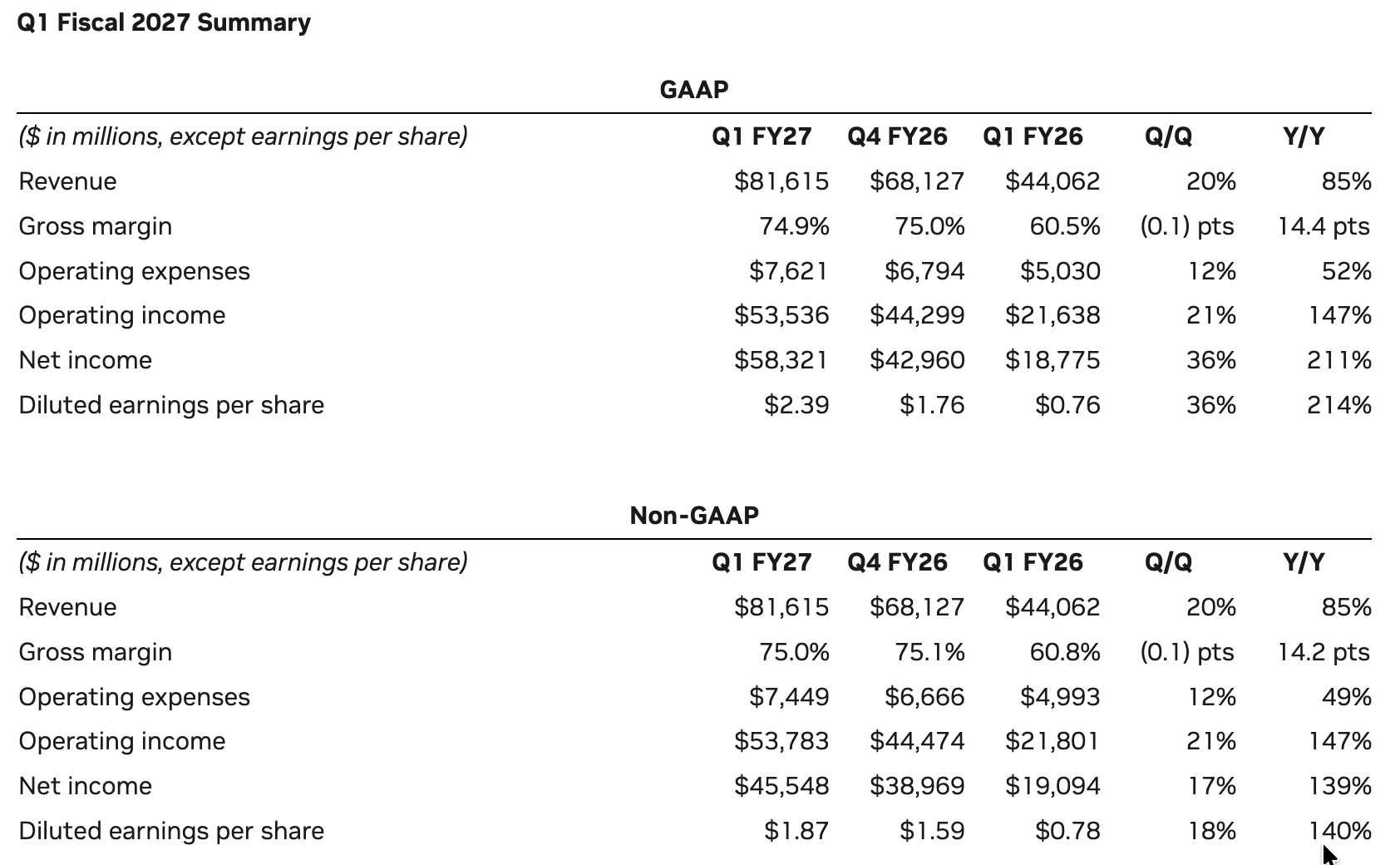

就在外界以为英伟达的业绩神话无法再往上突破时,这家芯片巨头又扔出了一枚重磅炸弹,当地时间5月20日,英伟达公布了2027财年第一财季的成绩单,营收达到惊人的816.15亿美元,不仅同比猛增85%,环比也实现了20%的增长,双双刷新了公司历史上的季度纪录。

但吊诡的一幕随之而来,这样一份堪称“炸裂”的财报,非但没能点燃投资人的热情,反而在盘后引发了股价的剧烈震荡,英伟达股价一度跳水超过3%,虽然后来跌幅有所收窄,但截至发稿时仍处于下跌1.26%的状态,人们不禁要问:为什么基本面上的完美数据,反而成了资本市场的某种“负担”?

从更深的财务层面看,这份财报几乎没有任何死角,按照美国通用会计准则计算,英伟达的毛利率高达74.9%,即便采用更严格的非GAAP口径,也稳定在75.0%的水平,归属股东净利润更是飙升至583.21亿美元,同比暴增211%,每股摊薄收益达到2.39美元,而剔除一些非常规项目后,非GAAP的每股收益也有1.87美元,几乎所有核心指标,都要比华尔街此前最乐观的预估高出那么一截。

英伟达的钱到底是从哪里赚来的?答案依然是那个已经说了三年的故事,只不过版本升级得更快了,作为绝对主力的数据中心业务,当季收入冲到了752亿美元,占总收入的比例攀升到了92%以上,这当中,用于AI计算的核心产品收入为604亿美元,同比增长77%;而网络业务更是狂飙突进,收入高达148亿美元,同比涨幅接近200%,成为此次财报中最大的隐形成长点。

英伟达创始人兼CEO黄仁勋在业绩点评中依然保持一贯的风格,他将当下定义为“人类历史上最大规模的基础设施扩张”——AI工厂的建设速度远远超出了预期,他预计,随着所谓的“智能体AI”真正落地创造商业价值,英伟达凭借其跨越所有云平台和对主流大模型的全覆盖优势,已经是这场基础设施革命当中无法绕开的供应商。

在这个季度,英伟达也做了不少前瞻性的工作,它不仅推出了被寄予厚望的Vera Rubin计算平台以及能够加速存储基础设施的BlueField-4 STX,同时还高调宣布创始人级开源软件Dynamo 1.0实现量产,从和谷歌云、美满电子的深化合作,到在硅光子学、先进光学领域的布局,英伟达仍然在拼命巩固自己在算力世界的城墙。

而与数据中心相对应的所谓“边缘计算”业务,当季也拿下了64亿美元,同比增长29%,环比增长10%,这一板块覆盖了PC游戏、自动驾驶、机器人乃至正在呼啸而来的6G网络,值得一提的是,英伟达在这一领域也动作频频:宣布了全新一代渲染技术DLSS 5的预览,对DRIVE Hyperion自动驾驶平台做了大幅升级,并与比亚迪、现代‑起亚、日产这类型的汽车巨头加速推动高阶辅助驾驶的落地,它甚至宣布参与了T‑Mobile和诺基亚关于6G网络架构的前期布局,到处都能看到这家公司试图架构一个从云端到端末的完整生态。

一个绕不开的焦点,是英伟达当下的“回馈力度”,在这个财季,这家公司动用近200亿美元巨资来进行股票回购和股息派发,更引人注目的是,就在本季度,英伟达董事会刚批了一笔规模达800亿美元的新增无期限股票回购计划,每季度将派发给普通股股东的现金股息被大幅拔高2400%,从此前的0.01美元一下加到了0.25美元,按照计划,新股息将在6月26日向凡是6月4日之前登记的股东完成支付。

这种力度的大手笔,显然是靠着稳定的现金流堆出来的,该财季,英伟达的自由现金流接近485.54亿美元,截至季度末公司资产总额也膨胀到了2594.74亿美元,财报中释放出来的信号非常直接:管理层不光对公司前景抱有强大的信心,在超强本金赚取巨大自由现金流的基础上,也希望利用回购与分红“稳军心”,以对冲整个行业因为高估值预期所带来的脆弱投资情绪。

同样值得留意的,是一并披露的“新财报框架”,英伟达正式划出了全新的业务故事地图:一面是代表着云端、大规模集群的数据中心平台,另一面是兼顾终端应用与边缘应用的计算生态,数据中心里又明确细分出了一个“ACIE”(即AI云、工业企业三种场景)子市场,这一步可视为更有精密地向外传递人工智能驱动的增长曲线究竟在哪。

用最直白的话来说:当市场的胃口已经被此前的连续炸裂结果撑得难以被追加满足,那么哪怕这季报里基本都是好消息,只要有一丁点赶不上最极限的激进预判,资金就会加速选择兑现出局,这种逻辑被称为“利好落地的抛压”,这也造成近期一种奇特风景——英伟达每个季度的增长率都在两位甚至三位数百分比的震儿里颤抖,但在公布后盘后的前两天却屡屡受压承重。

不仅如此,真正引发中长线资金开始皱眉的因素来自对成长后劲质思考的风险,尽管数据中心的那个92%涨幅还是令人咋舌,但只要人市场感到那块的增量主要来自于少数一些几家体量极其巨大的云服务巨头和在互联网行批量抢购卡的排列,这种集中就相当危险,一部分分析师开始调高对后续全行业资本支出的临界点、以及AI落地的漫漫长路所需要多费的精神等细节担忧;再加上AMD的持续跟进、英特尔的投入逐渐有分化竞争手段,底层尤其在云厂商发起自研AI定制芯片时,从稀缺到红利的过渡感就像一层薄雾悄然升腾在原本无比绚烂估值水面上飘移着。

在这种环境下精细抽提具体数据还可发现额外的隐扰,当季计入GAAP净利润当中有159亿美元的收益部分来自于所投证券浮赢等并不具持续意义的收入会计,在扣掉这些之后,英伟达的基本做生产的净利润才真正贴近人们可以对准来看的根本资产再生率,也大幅不如GAAP数据表面上冒出的那颗震慑眼球的效果。

展望目光,三季度的指引倒是如同人所期待的也维持住了热闹架势:给出的两个月期的收预测指向大约910亿美元(上下浮动2%多一点为数据提示精标引导用途,还有意味着它的中国市场板块无法计入大厂数据中心计算框架这一微力震荡型限定);非纯粹基础上的预测基本更会提供超过市场综合预期数目的868.4亿美元的上位浮标),依然宣告着所有人无法回避一事的结论:AI基础设施必须由它这家已嵌入结构里的巨匠厂一直往下投资。

可惜一些最先开始的探讨很直观:股价下一步能否继续向上,不再只是靠着英伟达自身报表赚得多更多——而更多是将视那几个大规模主导厂商的利润释放和创新渗透能不能把存货再转出实实在在的新市场,或许用一位分析师所给结论可能是比较有温度的注脚:“如今要在不断变挑剔的各种评估力度以及还没走下光圈的圈子争夺中对敲两年……必须证明了到最后不能被赶超,更不是说跌下来那份贪婪起念的价也能追得回安全。”