本年度熊猫债发行规模突破千二百亿,外资机构已成为主要发行方。

- 新闻资讯

- 2026-05-22 10:45:02

- 52

根据最新市场数据,2026年以来熊猫债发行规模已超1226亿元人民币,同比增长84.47%,外资发行主体占比突破50%,首次占据主导地位,摩根士丹利等19家外资机构首次进入中国市场,巴基斯坦发行的首笔南亚地区熊猫债认购倍数超5倍,凸显中国债券市场对国际资本的强大吸引力,低融资成本、人民币国际化推进及高信用评级成为外资频繁参与熊猫债的核心驱动力。

人民币国际化进程持续推进,熊猫债市场正展现出前所未有的活跃度与结构性变化,来自Wind的数据显示,5月20日,摩根士丹利私人有限公司——首家在华发行熊猫债的美资金融机构——启动了其境内第四笔熊猫债的发行工作,此次计划发行金额为20亿元人民币,将于5月25日上市交易,更早之前,摩根士丹利已于2025年成功发行了两笔合计40亿元的熊猫债,并在2026年1月完成了第三笔26亿元的发行,这标志着外资机构对中国债券市场通道的利用正日益频繁。

将目光转向国际,5月14日,巴基斯坦也完成了一件具有里程碑意义的金融操作——成功在中国发行了首笔以人民币计价的熊猫债,这不仅是巴基斯坦首次踏足中国债券市场,也是整个南亚地区的首单熊猫债,该笔三年期债券发行规模为17.5亿元人民币,发行利率定在2.5%,认购倍数远超市场预期,达到了5倍以上,引起了境内外投资者的高度关注与追捧,这也从一个侧面反映出,在当前全球经济和金融环境下,中国债券市场正在成为国际资本流动的重要驿站。

要理解熊猫债的“吸金能力”,首先需要明确它的定义:即境外机构在中国境内(在岸)市场发行的以人民币计价的债券,按照国际债券市场的惯例,各国通常会用具有本国特征的吉祥物来命名外国机构在本国发行的债券,例如美国的“扬基债”、日本的“武士债”以及澳大利亚的“袋鼠债”,中国则以国宝命名,故称“熊猫债”。

市场数据折射出这一细分市场的洪荒之力,根据DM查债通的统计,进入2026年以来,熊猫债已经累计完成了70笔发行,发行金额总计达到1226.75亿元人民币,相比于去年同期,金额增幅为84.47%,尤其值得关注的是,今年第一季度,熊猫债单季发行规模就已冲高至882.35亿元,成功创下了历史单季发行量的最大纪录。

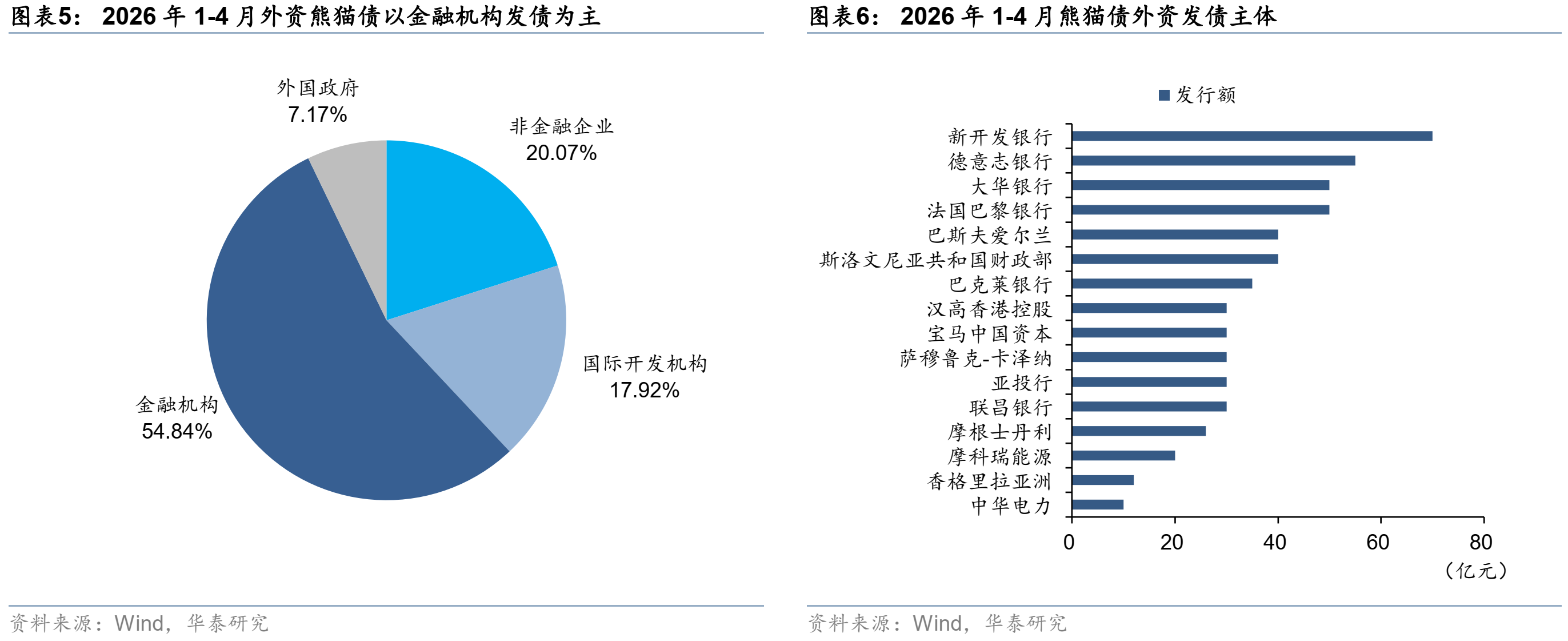

在整体规模爆发式增长的同时,熊猫债发行主体结构也在“悄然而变”,最具看点的一个变化发生在“真外资”的持续性涌入上,根据界面新闻梳理,今年以来,包括摩根士丹利和巴基斯坦政府在内,已有19家外资主体首次在中国境内亮相发行熊猫债,如果再把那些过去已经发行过、今年再次进入市场的老牌外资也纳入统计,今年外资发起的总发行规模已经达到605.5亿元,在外资总盘中的占比已经突破50%大关,占据真正的主导地位。

中证鹏元国际业务评级部分析师梁华欣对此评价道,观察自2016年熊猫债进入常态化发行以来的历程可以发现,发债市场的主流已经经历了一次“乾坤大挪移”,早年间,市场发行以中资红筹企业为主导,但如今伴随着境外主体的多元化加入,市场已然转变为多元化格局,从存量规模上看,当前中资红筹企业(即业务和资金主要均在境内运营的中资公司,也就是旧说“两头在内”的企业)与纯外资的占比约为6比4,伴随着今年外资占比的激增,这一比例可能在年内被迅速改写。

外资为何频繁“下水”?低融资成本与全球资产配置刚需

回望2016年,碧桂园、合景泰富、世茂等房地产民营企业当时掀起了一波熊猫债发行浪潮,一度成为市场快速扩张的核心推动力,但自2017年开始,房地产企业在熊猫债市场的融资受到监管层面的窗口指导,中资房企为主的发债积极性迅速降温,后续市场再融资,逐渐依赖中资央国企红筹主体来维持热度。

直到2022年之后,这种单一化的局面才被打破,多元化发展的趋势才得以真正展开,进入2025年后,境外主体的发布占比持续提升,纯海外背景的金融机构、非金融机构、国际开发组织以及外国政府类机构发债格局日趋丰富,同年,纯外资非金融机构熊猫债占比约42.7%,外资金融机构占比5.8%,国际开发机构占比43.4%,外国政府与主权机构类发行占比8.1%,值得注意的是,在2026年第一季度,纯外资金融机构的发行速度更是出现了明显提速。

华泰证券在5月最新发布的研报中也披露了具体身影:2026年前四个月内,共有16家的外资主体试水熊猫债,它们主要由8家金融机构、5家非金融企业、2家国际组织实体以及1家外国政府代表构成。

价格洼地效应显著,资本“抢滩”逻辑坚定

分析外资在熊猫债上的雄姿开拓,其背后最为核心的推力是直观的融资成本差异,界面新闻综合多位业内观点发现,多家外资来华发行熊猫债的直接导火索,是中国境内稳定的低融资成本。

对此,中国邮政储蓄银行研究员娄飞鹏分享了深层次的看法:“在全球通胀高烧不退的大背景下,中国依靠独立的货币政策,营造了一个长期稳定、低息的利率氛围,境内外利差深度倒挂,”娄飞鹏谈到,这一情况客观上形成了一个全球范围内稀有的利率“避风港”,驱使境外的发行人打破以往仅靠美元、欧元债的筹资模式,熊猫债发债利率相比在境外(特别是发行美元债)拥有了极大的比较优势,自然成了国际发行人压降资金成本、把资产留在国内的高效之选。

除此以外,这一市场的壮大也在推进人民币的国际化,梁华欣补充道,随着覆盖人民币使用的跨境金融服务与流通机制日益成熟,现在许多发行人决定把熊猫债募资所得转到境外作为它用,熊猫债促使本币不仅作为贸易结算货币,非贸易的流通属性也愈发凸显。“这不仅给新兴市场提供美元债、欧元债之外的第三条筹资路线,特别让‘一带一路’沿线的众多国家因此获得了与国内项目做币种自然对冲、绕开美元波动陷阱的方法。”娄飞鹏补充表示。

“多方吃瓜”:债券牛市中的新鲜且严谨的标的

尽管有很多看得见的吸引力,外资持续的青睐,背后离不开高标准信用评定这一“压舱石”,在这一方面,有着多年研究经历的梁华欣分析说,“外资熊猫债主体毕竟涵括了一众全球性顶级银行、主权基金或多边合作和开发机构,信用积淀深厚,它的信息披露遵循海外通行规则,一些实体的境外投资人认知度已经很明显易见了。”这有助于境外投资方低摩擦判断,也意味着外资行通常在承销过程有更好的全球销售势力,比起纯境内信用债,不少国家的主权类熊猫债提供超额的利差收益,成为资产管理者的热门选秀。

梁华欣向界面新闻勾勒了一幅市场并购图:境内资管产品这个最大的持仓方,正让熊猫债配置随着大盘增多而“水涨船高”,境外机构与外资大行也是热衷巴掌声来的老队员:向上清所所录数据表明,截至2026年4月尾,两者的保有份额分别是637.46亿元与337.53亿元,开年以来分别都比上一年年尾涨了15.86个百分点与25.93个百分点,中国人民银行市场司在2026年第一季度的货币政策执行报告也有顶线态度:加快金融开放机制构建,热烈给予更多合律的境外在国体到本土交易资本市场——发熊猫债。

可以这样定性:融资成本低、打开东盟及世界链条帮助人民币循环、境内外两极评级要求合一——这个如国宝般的债条,在过去半年里凭实力夺取中外眼波,未来在全球资金流向多极化转型中也可能成了常态角色。