IPO雷达| 欧诺科技冲击深主板,财务指标存隐患

- 新闻资讯

- 2026-05-24 07:33:03

- 20

根据招股书披露,欧诺科技近年业绩高速增长,营收从2023年的3.83亿元跃升至2025年的10.69亿元,归母净利润同步攀升至近2亿元,光鲜数据背后暗藏风险:主营业务无纺布制袋机占比下滑,新业务凹印机毛利率仅0.64%;应收账款与存货双双暴增,其中存货跌价准备攀升近5.7倍,公司计划募资14.52亿元,但账上闲置资金近4.6亿元,募资合理性存疑,财务健康度引发市场关注。

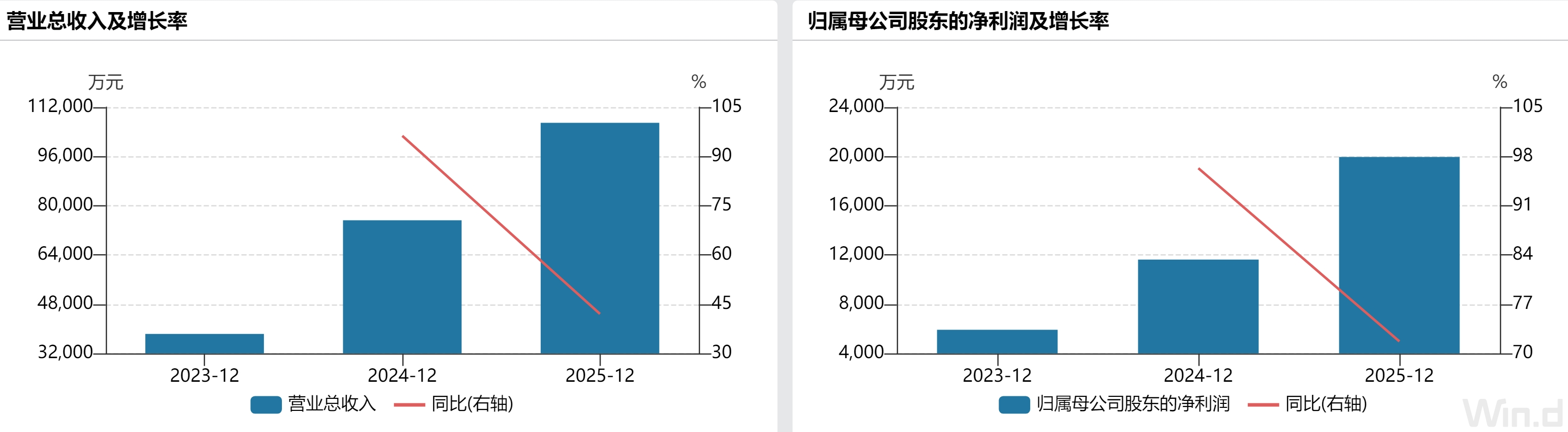

机械制造行业又迎来了一位准备冲刺资本市场的“专精特新小巨人”,浙江欧诺机械科技股份有限公司(下文简称“欧诺科技”)近日向深交所主板提交了上市申请,并已获得受理,根据其披露的招股说明书,这家企业近三年来的业绩曲线颇为亮眼——营业收入从2023年的3.83亿元一路攀升至2025年的10.69亿元,三年间的复合增长率超过了65%,同期,企业的归母净利润也实现了从5920万元到近2亿元的跨越式增长,仅在2025这一年,净利润的同比增幅就超过了70%。

在当前聚焦制造业升级、鼓励环保包装替代的大背景下,欧诺科技的“赛道牌”打得相当精准,如果单看细分领域表现,公司确实值得高看一眼:无纺布制袋机这一主营品类,欧诺科技在国内已经连续三年稳坐市占率头把交椅;在纸袋机领域,公司也跻身行业前三,凭借这份闪亮的成绩单,在IPO队伍中备显突出。

透过高增长的营收数字和一众亮闪闪的市占率排名,界面新闻记者梳理其招股说明书后发现,隐藏在风光无限一旁的,是主业天花板隐现、新业务盈利困局、以及财务健康度变差等几大压力。

主营业务放缓,能否持续撑起高增长?

2023至2025年,随着“禁塑令”在全国持续推进,市场对无纺布袋及环保纸袋替换传统塑料袋的需求急剧增加,为欧诺科技带来了天然的政策红利,叠加产品不断向高端化、智能化更新迭代,公司迅速走出了一条漂亮的增长曲线:营收从3.83亿元、到7.53亿元、再到10.69亿元;归属于股东的净利润也由0.59亿元、1.16亿元攀升至2.00亿元。

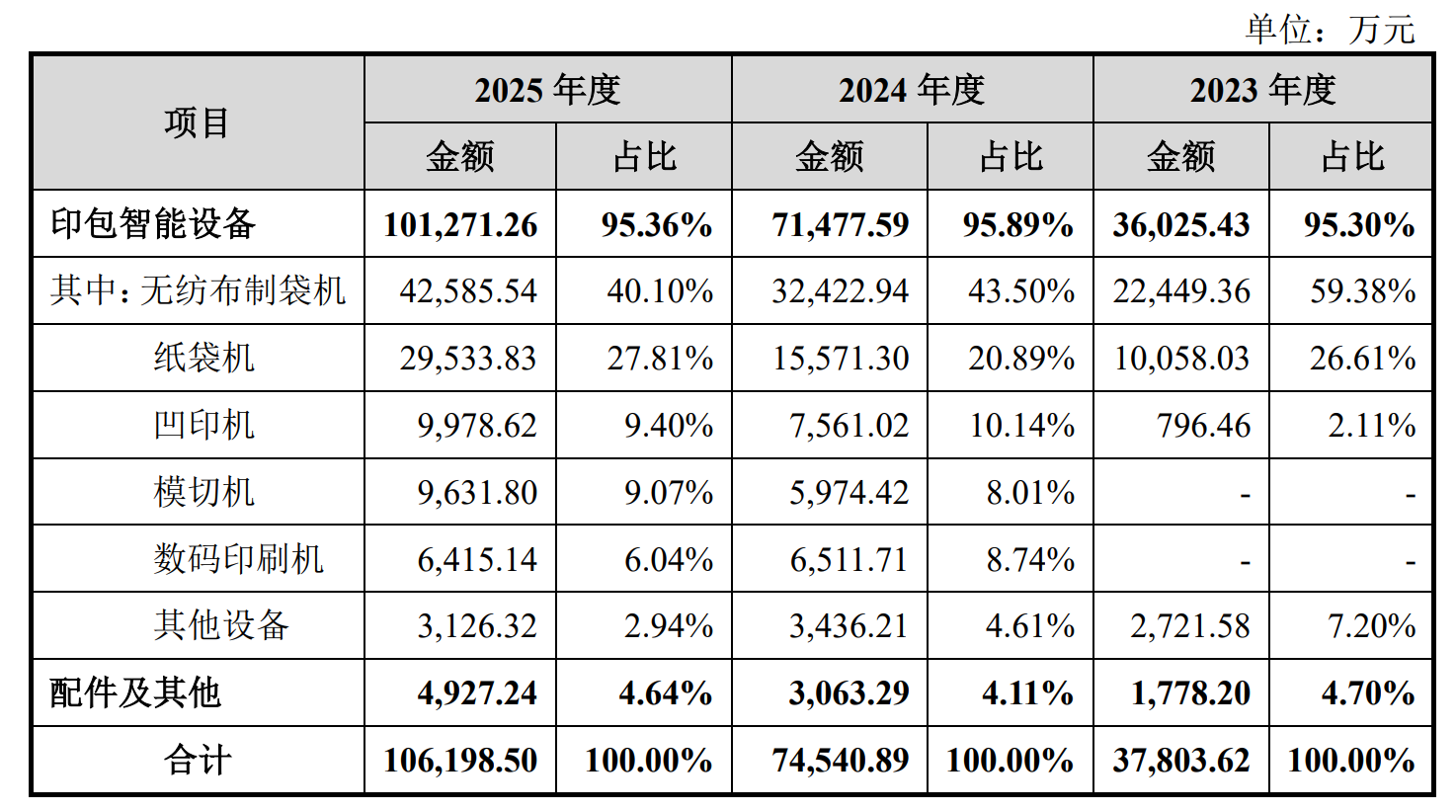

仔细剖析主营业务结构会发现,公司在核心赛道上的后劲,显然已在发生变化,数据显示,无纺布制袋机此前一度占公司总营收的六成左右,但到了2025年,这一比例已经萎缩至仅40%,尽管该产品2025年全年的收入增幅仍达到31%,整体稳住了增长势头,可作为曾经的绝对主力,其权重“退位”显然意味着公司正在提前布局,以免遭遇主营业务突然见顶的尴尬,为了稳住高价值客户,公司正在加速用更高端的科技系列制袋机,去替换低端“诺”系列产品,这导致2024年该品类的平均单价从27.08万元直接跳至35.36万元,到了2025年进一步突破了42万元大关。

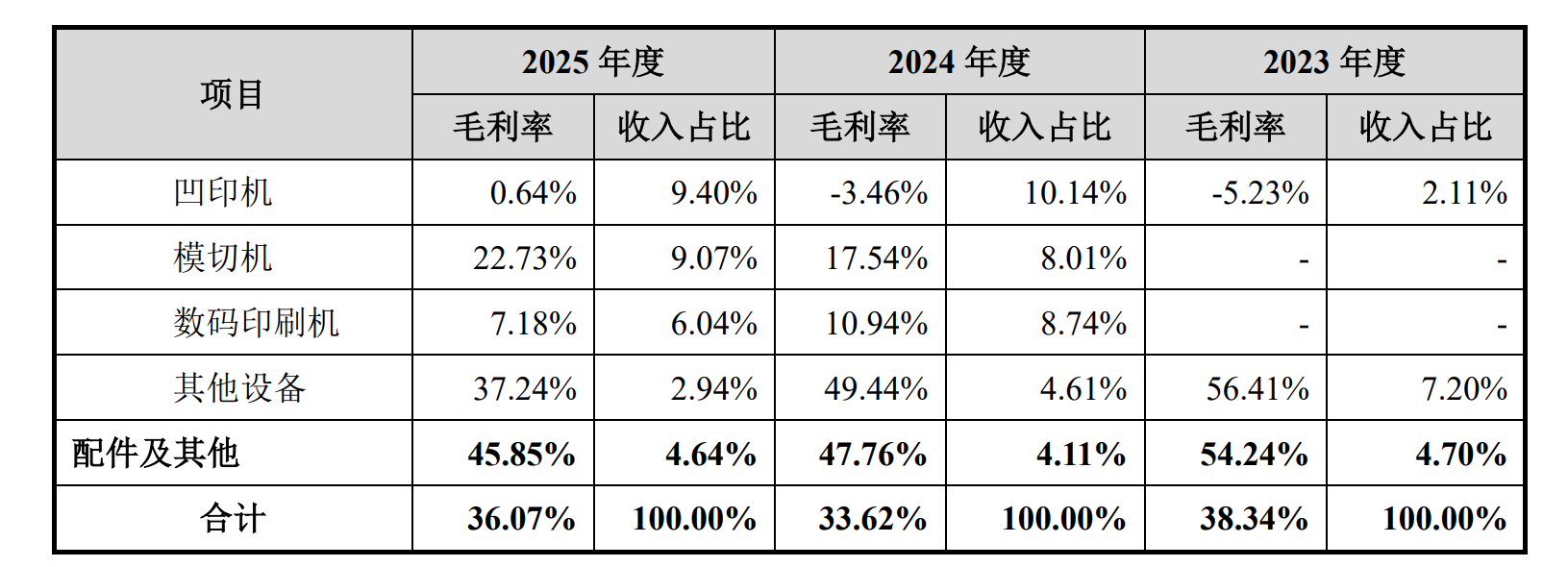

除无纺布制袋机之外,纸袋机、凹印机及模切机构成的新业务阵营境况则各不相同,特别是凹印机刚起步量产不久,2025年的毛利率仅有0.64%,属于典型的“赔本赚吆喝”摊薄阶段,借助收购才快速并入报表的模切机,虽然目前毛利率稳稳回升至22%,放在行业中依然算不上有多强,如此看来,公司仰仗全品类打通的链条能否真正扛起业绩大旗,还是一个大大的问号。

应收“吊高”、存货贬值:高增长背后藏雷区

急速增长的甜蜜,从来都不只代表好的那一面,欧诺科技的财务报表之中,有两项关键指标正亮起警示灯——即应收账款与存货齐齐爆发性膨胀。

报告期内,欧诺科技的应收账款账面值已经从9757万元反复攀高,在三年的时间里疯涨至超过3.10亿元,这个增长速度远超同期总营收上的平均上涨速度,甚至超过了179%的营收涨幅,而应收款占总资产的比重也从14%跳高至如今的19%以上,虽然公司按行业常规回应这是业务扩张带来的必然结果,但在专业设备的回款周期本就偏慢的大环境下,应收账款暴增且增速持续拽着营收的衣角跑,不禁让人警惕:公司是否在为了存量订单增量,而不知不觉放宽了销售账期的控制?

更为扎眼的是存货数据的表现,欧诺科技账面存货价值从1.88亿元高点一路走到3.22亿元,而且由于存在落后技术型号迭代或需求走向低迷,公司的存货跌价准备陡然攀升了将近5.7倍,从146万元历史低位抬升至当下的978万元。“生产设备领域,最害怕的事就是半成品堆在仓库不断加速通胀贬值,往往产品一迭代,旧机型很快失去市场”,已在机械制造业深耕多年的资深财务专家顾静华对界面新闻分析直言。

更要看到一个疑惑点:尽管行业平均毛利率普遍只有29%,欧诺科技却能长期硬扛并保持35%的均衡毛利率,若随着本土竞争对手(如长荣股份、上豪包装)纷纷打起价格战,这种毛利的底气能撑多久;另在瑞士BOBST、美国Holweg Weber等高端外资大牌强势盘中博弈的过程中,欧诺这种新晋“玩家”在许多定位中高端价位的设备上还谈不上绝对定价力。

最现实的命题:新增庞大产能“喂饱它”有多难?

乘着冲击上市的这波热浪,欧诺科技抛出一个重要融资计划:总募资金额约人民币14.52亿元,算一算除中介发行费和保荐费等费用外,主要用于四大版块推进新战略,8.64亿元要砸向印包设备及智能产线新的工业化基地建设规划,目标是要届时每年加产自主贴牌1100套大型印包设备和1000台各类型包装机械线体——几乎是对现有台套数产能的大幅度扩张。

然而公开资料中,截至现在企业却没有清晰披露既有生产线的真实产能负荷比例,而其产能消化的致命弱点是:最强势的无纺布制袋机已经完成了国内超90%市占率的布局,要想继续在此压榨扩张已是几乎不可能了,剩下的凹印机、模切机还在低成长或低毛利盘整中挣扎开疆破土,对模切机前景最怕的风险是需求提前冷却后,库存积压、固定资产折旧成为更难受的累赘。

另外财表信息披露和资管安排上也有耐寻味的小细节等着挑战风控,期至去年年末欧诺资产负债表中反映:能迅速流动的现金仅算票据保证金后的余额亦有逾1.64亿元,加上囤在“交易金融资产”目下、那超过2.83亿的银行理财,账本完全可以自行解决的资金池可有接近4.6亿元在流动余裕,既然己身几亿闲置现金稳坐于此,却扭头再去市场找投资者掏1.3亿元单独“补充流动资金”,此类募资分配方法该如何自证合情合理,是需要欧阳科技或保荐人在递进去解释书时给市场一套透亮逻辑。