3万亿时代,量化私募从速度竞赛转向生存筛选

- 新闻资讯

- 2026-05-24 09:12:03

- 22

截至2025年末,量化私募基金总规模突破3.22万亿元,占私募证券投资基金比重超43%,较2020年的0.76万亿元大幅增长,行业已从“竞速赛”进入“淘汰赛”,超额收益稳定性成为核心标尺,数据显示,2026年上半年头部与尾部管理人超额差距接近20个百分点,行业超额收益中位数几乎归零,规模扩张导致因子饱和、策略拥挤,头部机构也难以幸免于超额衰减,投资者需重新审视超额来源,选人与能力分配成为未来决胜关键。

量化私募行业已经跨入一个全新的发展阶段,截至2025年末,量化基金总规模已突破3.22万亿元,占私募证券投资基金总规模的比重超过43%,而作为参照,2020年这一数字还仅停留在0.76万亿元,在这轮扩张浪潮中,指数增强、市场中性、量化选股等策略占据了绝对主导地位,合计占比超过80%。

浙商证券金融工程团队的分析报告指出:“当行业跨入3万亿的门槛,竞争的性质已悄然改变,过去的竞速赛正演变为一场残酷的淘汰赛,超额收益的稳定性才是真正检验管理人水平的标尺。”这番话透露出一个明显信号:规模增长本身不再值得骄傲,真正悬在每一个人头上的问题是——超额从哪来,又能不能稳得住。

数据给出了更直接的回答,2026年上半年,管理人中排名前10%与后10%的500指增产品相比,两者超额收益的差距已接近20个百分点,处于中间梯队的管理人差距也开始拉大,约达到8%,最令人担忧的一个数据是:行业超额收益的中位数已几乎为零——这意味着有大量跟踪指数策略的产品并没有为投资者带来真实超额。

回撤较前些年也变得更加难以预期,2024年以来,指增类产品的超额收益波动幅度显著加剧,频率也在加快,发生在2025年8月的一轮显著回撤显示,如果只是笼统地看因子“好坏”,很难解释清楚问题,成长因子仍在贡献正向回报,但小市值、动量、低波、流动性因子等多个主流因子却遭遇重挫,过去一套简单的风格标签就能讲清的故事,在今天的市场上已被写不讲。

2020至2025年间,整个行业的规模从4.3万亿元上升至约7.45万亿元,新增部分绝大部分来自量化基金的扩张,非量化管理的规模其实变动不大,甚至中间一度经历了连续收缩的年份。

在这轮扩张节奏里,量化策略的规模转向明显,到2025年末,指数增强型基金占整个量化策略大盘的约40%,大约是1.19万亿元,另加股票中性策略约0.74万亿元,量化选股约0.54万亿元,在其他策略分类中,量化CTA已扩容至0.37万亿元,套利和期权品种相对小众。

三倍的增长背后,自然的逻辑链条是资金大增、标的有限、因子迅速饱和,一场投资者追逐超额而“超额越来越难跑赢”的游戏被迫开始。

时间轴上,从2019年初算起,以1000指增为例,即便是在回撤冲击之后,累计超额也大约达到了141%,中证500与沪深300的过程表现也还好,分别在109%和94%的水平,但2024年以后风格开始分化:300指增的阶段性超额转负,中证500在2025年中下旬后遭遇连续“缩阴”,指数的超额曲线也明显变陡。

要知道,同期正是量化规模从1.46万亿扩大到3.22万亿的高速节点,指数择时、因子使用、策略偏移的难度其实全都相对应放大了。

头部机构也一样为“人满为患”买单

有一种错觉是,头部机构越做越大、系统越养越多,策略的壁垒可以被拉大,但实际上规模是所有超额策略的共同敌人——龙头企业也不例外。

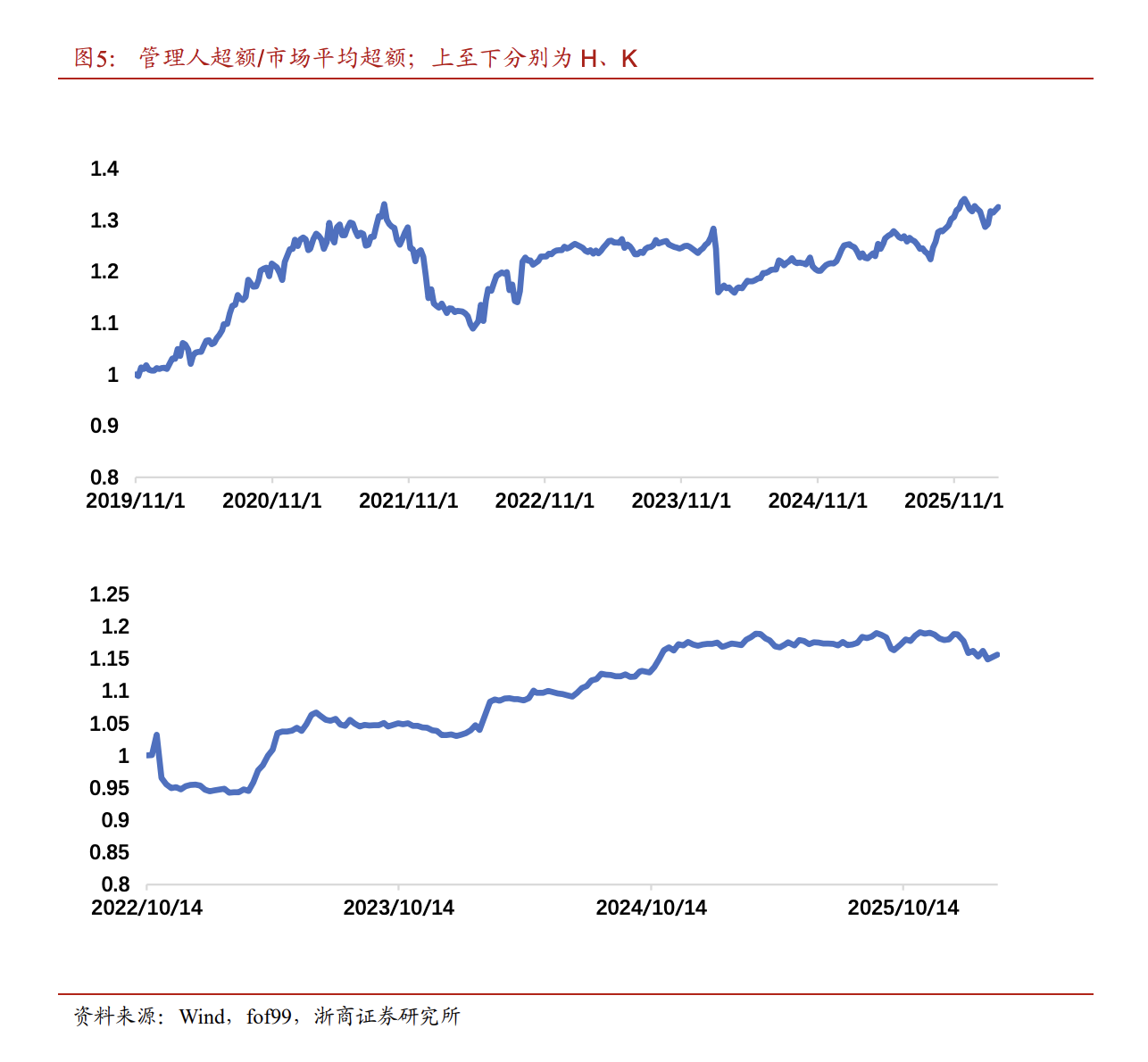

以长期公认为高水平的H量化为例,该机构在爆发期与同类之间的平均预期超额一度拉开过近30%的空间,但随着公司主动规模和客户加码压力的双重增长,其后两三年进入稳健甚至平庸的超额表现区间,如今基本回归行业均值,一家强势管理人K投资原本也持有明显的阶段性优势,迅速壮大的过程中跑赢同行的幅度快速缩减——甚至在2026年一季度还出现过小幅落后。

数据显示这批顶尖管理机构的走势几乎相同:此前还依赖的高门槛红利不一定封得住规模挤压的安全线,一旦仓位中的高频特征遭遇行情切换,回撤幅度可以比其他类基金更为迅速。

差距已经不只在“两头”

如果说过去最吸引眼球的是超额多寡的“天才”和“差生”,那现在的量话可能要去关注“第一排到中间那些人也开始跟寻常的拉开差距了”,这点真的很关键。

从今年上半年的私募500指增机构按百分位排名绩效来看,70%分位点与30%分位点的管理人之间,超额差距扩大到了接近8%,这不仅仅是极值的尾巴行情,正在大面积的困扰不少本应“稳定”达标型的管理机构。

当头部开始追赶“均匀普涨慢收益”的期待,中间层更不能待在原有的策略体系内“原地复制”,在超额中位数逼近于零的情况下,跟随指数已经很难跑出一个令人满意成绩,再结合不同梯队间年化超额差异放大回归——的确很容易给常规投资人带去风格的误判。

站在投资者的角度换一个问法更为动人:“我的超额是凭什么赚来的?”至少不能沾沾自喜于过度配合策略轮动。

能够抓的区域收缩得很彻底

造成各种“意外”背后的因子逻辑,逐一厘清不容易很快自明,如果把影响因素归类分散比较,不夸张地说,近几年环境中“大家一起赚”的因子在剧烈沉寂。

以前几年中长维度的可动量价类逻辑、高频低延迟因子,通常能与基本面预期类因子同时形成结构性较强的前瞻信号,到今天只剩基本取向和盈利期望层面的因子表现是相对稳定的,自2025年中下旬起,量价因子与高换手的低频层并未回到回复通道的过程,直接影响到了超额的静态预期水平。

2019至2023年间,500增强年化超额中枢长期维持在两位数以上,1000指增超额接近13%,此后一度拔高……而据机构最新估算,再过不到一年不到,500领域的超额已跌向不到1%,仅有百分之零点几,这是截然的阶段割裂。

比较近期回调时也能清楚看到不同倾向的分析者造成分化显著:例如评估一家打法的头部管理人Y,其约30%的财富暴露于基本面特征的底子上,搭配约50%的量价市场深度框架,经过此前动荡剧烈修复近乎回到0以后的正周期——相比之下,尽管超海量因子库的反超策略过去极具长期赚钱预期基础,但2025年规模溢价退潮环境下权重偏差的影响则更难修补。

拆回撤既要看方向也要懂得看环节

若将指数增强的净值损失彻底挖掘出来,从板块配置去看可能是关键。“股票池选择”、“偏离”再细化到因子本身的贡献差异率更值得考查。

例如那场2025年8月至9月末的平均回撤中,显示低波类的反馈快速降到约减少8.3%,动量和风格领域价格下滑甚至接近为6.9%—7%,而系统性缩暴露还配合了交易面的流动性因子大幅挤出,只是单独提到这几个大类因子放一起砸下去很快令人动摇,在这里提出成长因子是防御性的加分所在这一维:它不仅没跌还有小幅正收益。

许多流动性引起的受损也被管理人在对冲模型的相关度的判断中发现:“相比通常所用的全池子覆盖率遭到严重偏差,实际上更像是股票暴露在类别界的空间过多。”同一例子解释清楚即是:在实际测试跑模块的时候,净值的一部分失效大多出自分层分类间以及基准线以上的少量溢出选择加大而造成了更大的板块内回撤水平差,不足以说明交易因信号全面坏掉了。

这相当于是真正的选人与能力的争霸大赛重启

以3万亿作为中场分界线,下一个10年里行业仍然会是实体经济金融市场之间一大参照力量梯度,但焦点已不复如何把静态超额提上来——在这个题被切得更精细而多维:你的规模成分是否过于单一?过量使用哪种方向的暴露还没有相对充足的扩容空间以扩张整体表现至既得复利?尤其在面对震荡市或战术变动环境下成长因子能否构成合好的互补配对。

淘汰赛并不会简单冲刷所有资格申请人最终导致全员出场:同平台、同样贴了指数增强标签产品,不同的配备天差地别,保持相对结构均衡的能力去打分已经比单纯捧起一段冲浪姿态变得更适合跟随后的数年评估判断。

最后需要申明的是,所有上述得到的品种计算、因子表现区间预测的数据片段依然往往需要在明确日期段、限定时间跨度的样本下方有意义,它既不构成买卖决策的依据,文中也无法预测演变形成的运行未来可以100%复制。

本文转载自“华尔街见闻”,经由智通财经编辑:蒋远华。