沈阳四家富民村镇银行获批终止运营,全部业务移交盛京银行。

- 新闻资讯

- 2026-05-28 15:54:04

- 1

沈阳四家富民村镇银行(新民、法库、辽中、沈北)于2025年5月28日获批解散,其全部业务、资产、债权债务及员工等由盛京银行全面承接,此举是监管主导的集约化整合,旨在化解村镇银行资本不足、抗风险弱等结构性问题,避免区域性金融波动,对客户而言,存贷款等业务按原合同继续执行,无重大影响,业内认为,这既优化了金融资源配置,也为其他同类机构提供了改革样本。

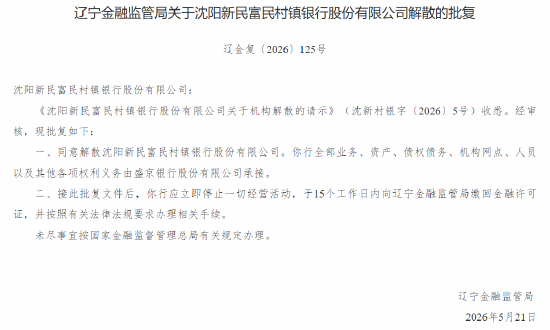

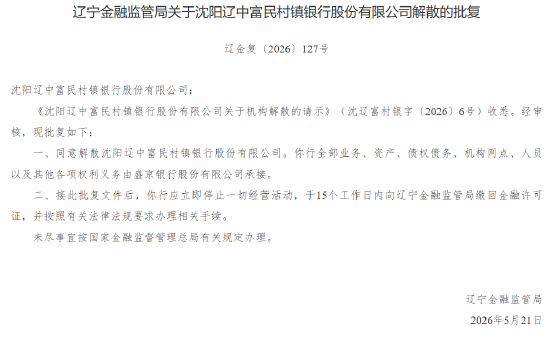

2025年5月28日,一则来自辽宁金融监管局的消息引发了银行业内的广泛关注,该局正式发布多份批文,宣布同意解散沈阳地区的四家村镇银行——分别为沈阳新民富民村镇银行、沈阳法库富民村镇银行、沈阳辽中富民村镇银行以及沈阳沈北富民村镇银行,这四家机构的所有业务、资产、债权债务、营业网点、员工队伍以及其他各项权利义务,将统一由盛京银行股份有限公司全面承接。

这次大规模解散事件并非突然发生,从近年来的金融监管趋势来看,村镇银行的整合重组已经成为行业内的常见现象,相较于大型商业银行或上市城商行,村镇银行往往面临资本金不足、盈利能力较弱、抗风险能力有限等结构性短板,尤其是在经济增速放缓和区域金融压力加大的背景下,部分村镇银行的可持续经营能力受到了越来越严峻的挑战。

可以看出,辽宁金融监管局此次的决策核心在于“集约化整合,化解风险”,通过让更具备综合实力和风险管控能力的盛京银行来接手这些村镇银行的全部业务,既保障了原有客户的合法权益,也避免了个别机构因经营困难而可能引发的区域性金融波动,可以说,这是一次在高监管标准下、统筹风险和发展之间的典型操作。

值得关注的是,这一批四家村镇银行均位于沈阳市下辖的县区,覆盖了新民市、法库县、辽中区以及沈北新区,这些地区虽然地处城市周边,但经济发展水平、金融服务覆盖面以及居民金融意识之间仍存在一定差异,过去几年,富民村镇银行在普惠金融、农村小微贷款等业务上确实做了一些努力,但面对整体信用环境变化、获客成本攀升以及利润空间收窄的现实,长期独立生存难度较大。

而从承接方盛京银行的角度来看,这次整合不仅意味着自身资产的扩充,也倒逼其在系统对接、人员安置、网点整合以及产品服务统一等多方面做出实质性部署,作为辽宁省内主要的城市商业银行之一,盛京银行在规模、品牌、风控体系以及资金成本控制上均具有明显优势,此次承接四大村镇银行的全部业务后,有助于盛京银行进一步扩大其普惠金融业务半径,深化对城郊和县域范围内的触达。

对于普通客户而言,最关心的莫过于自身存款、贷款以及理财产品是否受到波及,业内人士指出,由于本次属于监管主导下的机构整体解散与业务合并,广大既有客户的存贷款业务将由盛京银行按照原合同条款继续管理和执行,无重大影响,客户既不必恐慌撤回资金,也无需立刻专程前往网点变更协议,银行方面大概率将在合规稳控的前提下,陆续发布更详细的业务过渡和执行细则。

如果将目光放到更广的行业舞台上,类似的村镇银行重整并不是孤立事件,近年来,包括全国其他省份在内,陆续出现了由主发起行主导的兼并、清退、解散,甚至改制为分支机构等现象,这次沈阳四家富民村镇银行的解散也是辽宁省整合地方金融资源、提升金融服务竞争力工作中的一个重要节点,金融监管层坚持压实主体责任、防止风险蔓延的态度正在加速“问题机构出清”和“综合改革深化”。

从长远来看,村镇银行的逐步消失并不等同于农村和乡镇的金融空白被劣质替代,相反,优质银行通过承接运营后,往往能够以更低的融资成本、更丰富的产品线和更清晰的服务责任,填补之前城乡分治金融格局中的某些薄弱点,这也反向促使原有村镇银行自身反思生存策略,是否真的适合在既有体系下独立运转,还是该通过整合来寻找真正的出路。

业内人士还判断,盛京银行如果能顺利完成此次四重手续合并,极有可能为进一步扩大县域服务能力打下一个高标准杠杆,银行业的区域壁垒、资产质量分化和客户结构差异仍会持续触发后续的机构优化调整行为,这种由被动到主动、由上而下的改革机制,不只对东三省,也对全国其他地区有一定的参考价值。

政策推进之外,具体实施仍然复杂,系统迁移、数据对接、员工安置方案、原有中间业务续存、票据和授信业务确认等,都将成为高度考验执行性操作的关卡,一旦推进顺利,可能为其他同样陷入股权混乱与经济疲软双重困境的村镇银行指明一条可供仿效的出路。

总体来看,这一批复的意义显然超越了单项行政决定的范畴,它是区域性金融风险缓释的缩影,也是银行市场化资源再分配的典型样本,如果说村镇突围曾经被认为是农村金融多样性地标的话,那么如今它们的集中归并,或许就是金融丛林经过市场筛选和监管净化之后,一种实力匹配与效率跃升的新答案。