F1幸运福彩168官方网站IPO聚焦 | 华太电子七成营收靠大客户,技术侵权争议未了

- 最新文章

- 2026-05-21 13:12:04

- 77

根据公开信息,苏州华太电子技术股份有限公司已申请科创板IPO,这家“国家级专精特新”企业虽在射频芯片领域实现技术突破,但面临两大核心挑战:一是对单一客户高度依赖,2025年仍有超71%营收来自“客户A”;二是与国际射频巨头埃赋隆之间悬而未决的知识产权和技术秘密诉讼,公司连续三年亏损且现金流为负,2024年营收缩水37%,这些隐忧或将影响其上市进程。

<style>

body { font-family: 'Microsoft YaHei', sans-serif; line-height: 1.8; color: #333; max-width: 800px; margin: 20px auto; padding: 0 15px; background: #fafafa; }

h2, h3 { color: #1a1a2e; margin-top: 30px; border-left: 4px solid #0056b3; padding-left: 12px; }

p { margin-bottom: 1.2em; text-indent: 2em; }

.figure-caption { text-align: center; font-size: 0.9em; color: #666; margin-top: -10px; margin-bottom: 20px; }

blockquote { border-left: 4px solid #ccc; margin: 20px 0; padding: 10px 15px; background: #f9f9f9; color: #555; }

strong { color: #b22222; }

.highlight { background: #fff3cd; padding: 2px 6px; border-radius: 3px; }

</style>苏州“独角兽”的光环之下:财务赤字与专利暗礁

苏州工业园区再添科创板种子选手——成立于2010年的苏州华太电子技术股份有限公司,近期IPO申请已获受理,这家头顶“国家级专精特新小巨人”称号的企业,在半导体行业已深耕约十五年,并以“国内率先实现大功率射频功放芯片全产业链自主可控”自居。

翻阅其招股说明书后发现,这枚“独角兽”身上除了技术突破的耀眼光环,还隐藏着两个难以绕开的硬伤:一方面是对单一客户的深度绑定,另一方面是与国际射频巨头正悬而未决的知识产权诉讼,这些细节,很可能成为上市路上的关键考题。

连续三年的“输血”求生与两笔巨额“学费”

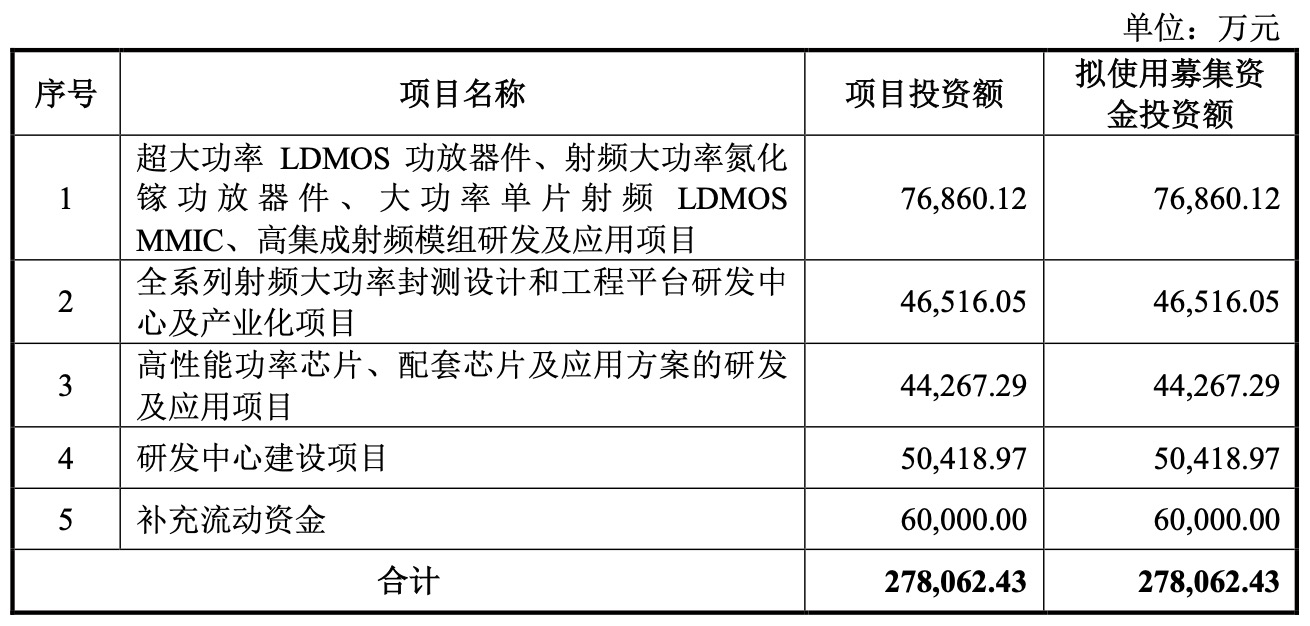

华太电子的核心业务围绕射频芯片与功率芯片展开,产品覆盖通信基站、半导体设备、卫星通信等核心场景,公司的闪光点颇为亮眼——突破了海外公司长期对我国射频电源芯片的封锁,率先实现最大功率达3000瓦的芯片量产,这被认为是填补了国产半导体装备的一个关键技术缺口。

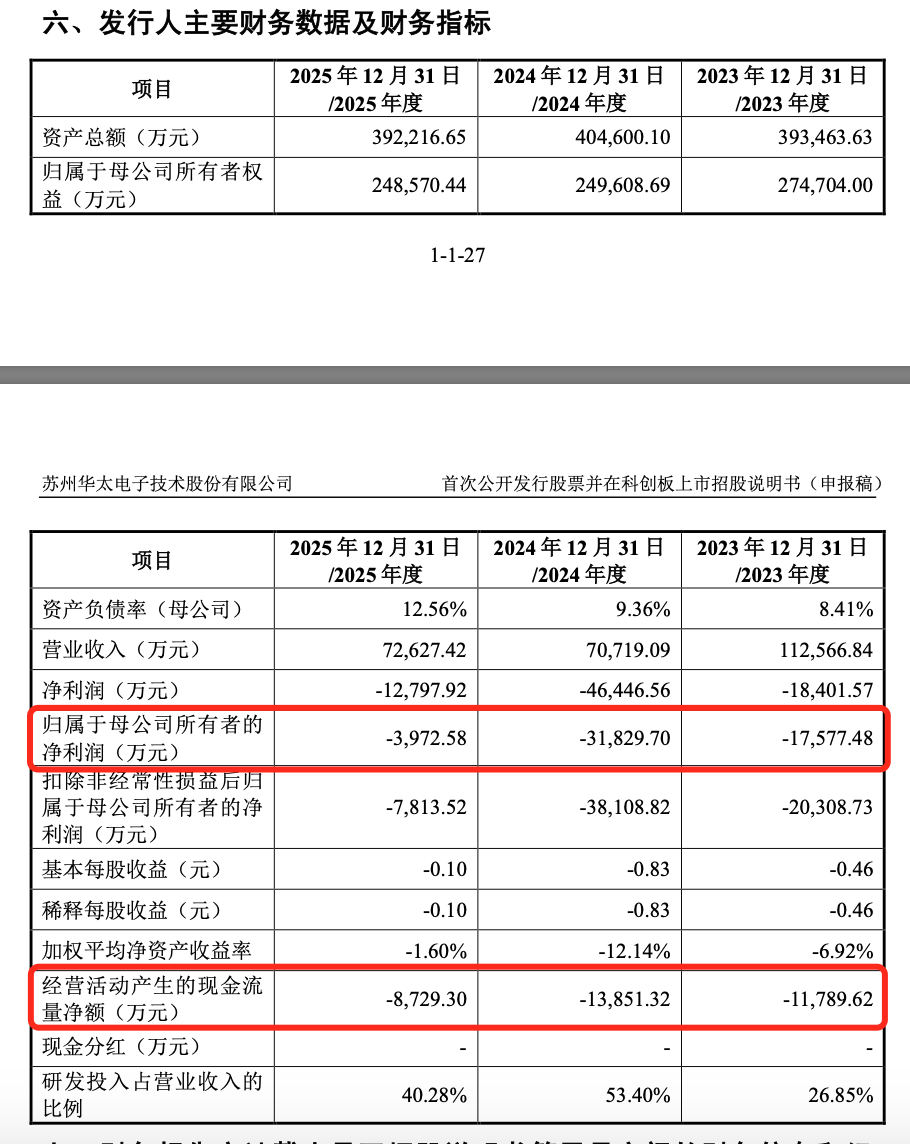

财务数据却揭示了这家企业的挣扎态势,2023年公司营收尚有11.26亿元,但2024年陡然回落至7.07亿元,同比缩水37%,更引人关注的是利润端:这三年归母净利润分别为-1.76亿元、-3.18亿元和-0.40亿元,累计亏掉约5.34亿元。

现金流也常年“告急”,经营活动产生的现金流量净额连续三年为负:-1.18亿元、-1.39亿元和-8729万元,换句话说,公司主业的赚钱能力尚未养成,日常运转几乎全仰仗外部融资支撑——这也是许多早期科技创业公司的共性隐忧。

但华太电子的亏损并非全系“战略性豪赌”,2024年该公司一口气计提了2.52亿元资产减值损失,其中主要来自两部分:其子公司苏州龙驰因产业政策变动以及经营模式调整,导致前期高价采购的碳化硅生产设备闲置,产生1.57亿元减值;功率封测业务进展未达预期,相关产线又被计提了5635万元减值。

行业分析师指出,在半导体烧钱大战中,最怕的不是亏损,而是钱花在了低效项目上,上述两笔大额减值,直接暴露了华太电子多元化拓展的代价,公司自身也在招股说明书风险提示中坦言:“若碳化硅产品研发不顺、封测业务扭转乏力、销售渠道扩充不力,则固定资产仍可能面临减值的风险,对业绩构成持续压力。”

为了留住尖顶人才,华太电子也下了血本,报告期内因大规模股权激励产生约2.03亿元的股份支付费用——仅2023年就占了1.43亿元,这在高科技企业中并不罕见,但如此体量的费用对尚处亏损期的公司来说,包袱不小。

掐住命运咽喉的“客户A”

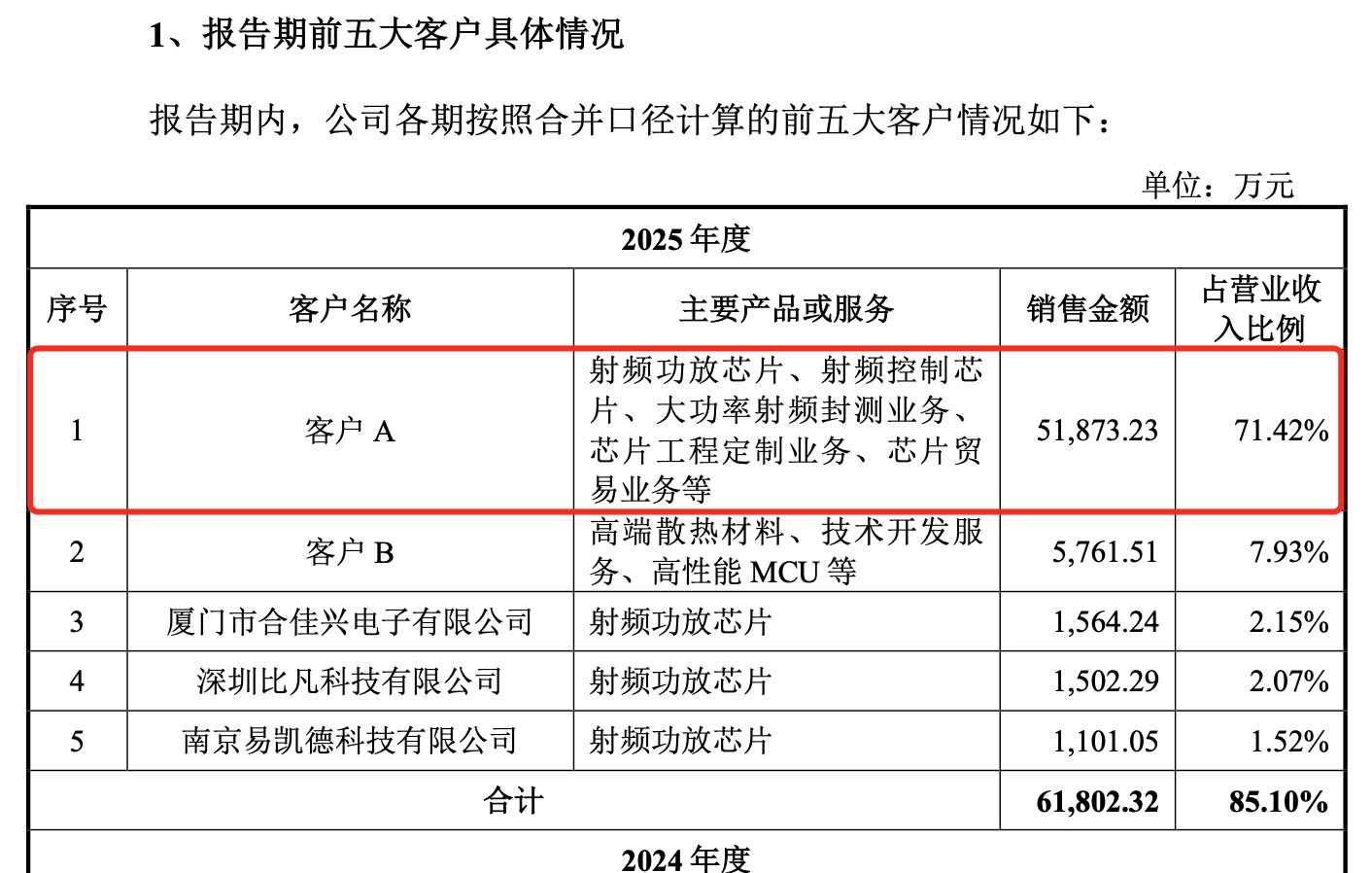

华太电子在描述客户结构时语气乐观:称自己是中兴通讯、爱立信、三星等国内外巨头的供应商,构造了“国内外双轮驱动”的格局,但从招股书最后的核心数据来看,其盈利基本盘极度集中于唯一的“客户A”。

2023年,华太电子对这家神秘“客户A”的销售收入占比高达91.46%;虽然后两年逐步降至79.31%和71.42%,但仍属“高度依赖”范畴,这笔合作集中于射频功放芯片、射频控制芯片、大功率射频封测、芯片工程定制及芯片贸易等,2025年贡献的营收达到5.19亿元。

华太电子为此给出了自己的解释:客户A稳坐全球通信设备市场第一把交椅,根据Del'Oro Group调研数据,2023年至2025年1-6月以来,客户A在全球电信网络设备市场的收入份额始终坚挺在30%以上,从公司角度看,在成长期集中火力服务这样的核心寡头,是一种理性的商业选择,公司也郑重声明与客户A不存在关联关系。

但特殊之处在于,客户A不仅是华太电子的最大买家,更是其部分产品的指定采购方,双方联合研发2G射频功放芯片的合作可追溯至2012年——这种深度捆绑,在IPO审核中极易引发监管对公司“业务独立性”的拷问。

再看境外表现,华太电子2025年来自海外的收入不过2689.28万元,占总营收的3.91%,这与该公司宣称的“全球化双轮驱动”略有差距,其市场竞争力的最终验证,尚需更多来自公开市场的增量订单来完成。

核心技术高管身陷跨国专利诉讼泥潭

半导体江湖的竞争,台面之下往往是一场专利攻城战,华太电子面临的另一柄悬顶之剑,正是与极富技术底蕴的核心人物林良相关的三场跨国纠纷。

根据招股书披露,截至递交材料时,华太电子与全球射频芯片巨头埃赋隆(Ampla)总共牵涉3起未决诉讼:一起是“确认不侵害专利权纠纷”(涉及型号为H8G1822M100P的集成多赫蒂放大器芯片);其余两起是“侵害技术秘密纠纷诉讼”,后者恰好于2026年3月——华太电子冲刺IPO的关键窗口——先后立案。

林良现任华太电子副总经理、首席产品官(CPO),属于公司核心技术班子中的关键人,据公开资料显示,加入华太电子之前,林良曾在恩智浦(NXP)担任首席设计师多年,后转入埃赋隆(剥离自恩智浦射频功率部门)担任射频研发经理,正是从埃赋隆离职之后,他加入了华太。

对于技术要求极高的射频行业,核心员工的竞业限制以及是否涉及商业秘密泄露,历来是IPO审核关注的焦点,对此,华太电子给出的回答是“法院支持原告(埃赋隆)诉讼请求的可能性较低”,这被视为是强有力的正面声称,一位前资深芯片专利律师在业内交流中指出,“这类技术秘密诉讼周期往往较长,即便最后胜诉,程序本身也可能对上市进度形成迟滞。”

值得注意的是,埃赋隆背靠资深的射频技术体系——公司可以追溯自恩智浦的射频功率部门,拥有超过半个世纪的历史并被多次收购,最终被无锡锡产微芯半导体全资收入,如此背景与指控的叠加,无疑给华太电子的IP壁垒筑造增加了一道现实考验。

尾声:谁能等风来?

无论是从大客户依赖、持续亏损,还是从诉讼潜在风险来看,华太电子这家有些超速跑的射频“独角兽”,要想叩开科创板的大门,难度不亚于一场精密的芯片设计之旅,芯片行业常常在“烧钱”与“期待中爆发”之间博弈;如果华太电子能妥善处理上述纠纷,并在客户独立性上拿出更具说服力的增长数据,它将有机会成为国产射频领域一股不可忽视的新力量,但如果破解速度太慢,风口可能还是从一个概念飘向另一个赛场。

(免责声明:本文基于企业已披露的招股说明书及公开数据整理,不构成投资建议。)