海王生物财务问题显露,此前累积的隐忧已构成现实影响。

- 新闻资讯

- 2026-05-21 21:51:04

- 68

海王生物因2025年内控审计报告被出具“否定意见”,于5月6日“戴帽”变更为“ST海王”,并面临退市风险,问题源于公司向无关联第三方提供资金周转及质押担保,但未履行审批与披露程序,暴露出严重内控漏洞,尽管外部纾困计划终止,公司债务高企、应收账款超百亿,资金链承压。

海王生物最终还是没能躲过这一劫,4月30日,这家老牌医药企业抛出了一个让市场揪心的公告:由于2025年度的内部控制审计报告被出具了“否定意见”,公司股票从当天起先停牌一天,等到5月6日恢复交易后,股票名称前面就直接加上了“ST”的帽子,变成了“ST海王”,更让人捏把汗的是,公告里还补了一刀——如果下一年度财务报告内部控制继续领到“无法表示意见”或“否定意见”的审计结果,那公司就得直面退市风险警示了。

从公开的信息来看,这颗“雷”的引爆点其实并不复杂:海王生物之前跟一些看起来没什么关联的第三方企业合作时,既提供了临时性资金周转支持,还做了质押担保,问题在于,这些操作既没有按规定走完审批程序,也没有及时向市场披露,虽说后来借款本金收回来了,质押担保也解除了,但内控上的“伤疤”已经留下,否定意见一出,其他风险警示也就顺理成章地触发了。

针对这件事,界面新闻记者拨通了海王生物投资者关系部门的电话,对方的回答比较谨慎,说被实施其他风险警示的原因一切以公告为准,言外之意,官方文件已经说得很清楚了,不过他们也透露了一点希望:如果今年能够顺利完成内控整改,明年拿到标准无保留意见的内部控制审计报告,那公司还是有机会申请撤掉“ST”这个标签,至于具体的整改时间表,公司方面表示,关键问题一解决就会及时告诉市场,眼下整改的重心还是放在内部控制上。

有意思的是,同样一组操作还把海王生物2025年度的财务报告也拖下了水,负责审计的致同会计师事务所直接给财报打上了“保留意见”的标签,审计报告显示,海王生物去年给长春市感通贸易有限公司和长春市金伊医疗器械有限公司提供了总计12.95亿元的财务资助,同时还用定期存款质押的方式,为新疆辰发商贸有限公司和新疆森利先卓建筑工程有限公司的银行借款做了担保,担保金额加起来也有6.5亿元。

截至2025年末,光其他应收款里的财务资助,本金加上利息还有6.206亿元没拿回来,审计机构的态度也很干脆:虽然定期存款质押担保已经解除,但截至报告出具日,公司对这些财务资助和对外担保的商业合理性,始终没能拿出让人信服的解释和相关支持文件,这不只是“无法判断是否存在资金占用”的问题,关键是他们根本没法“摸清”这些交易到底是什么来路,也就无法准确判断这对财务报表到底会造成多大的影响。

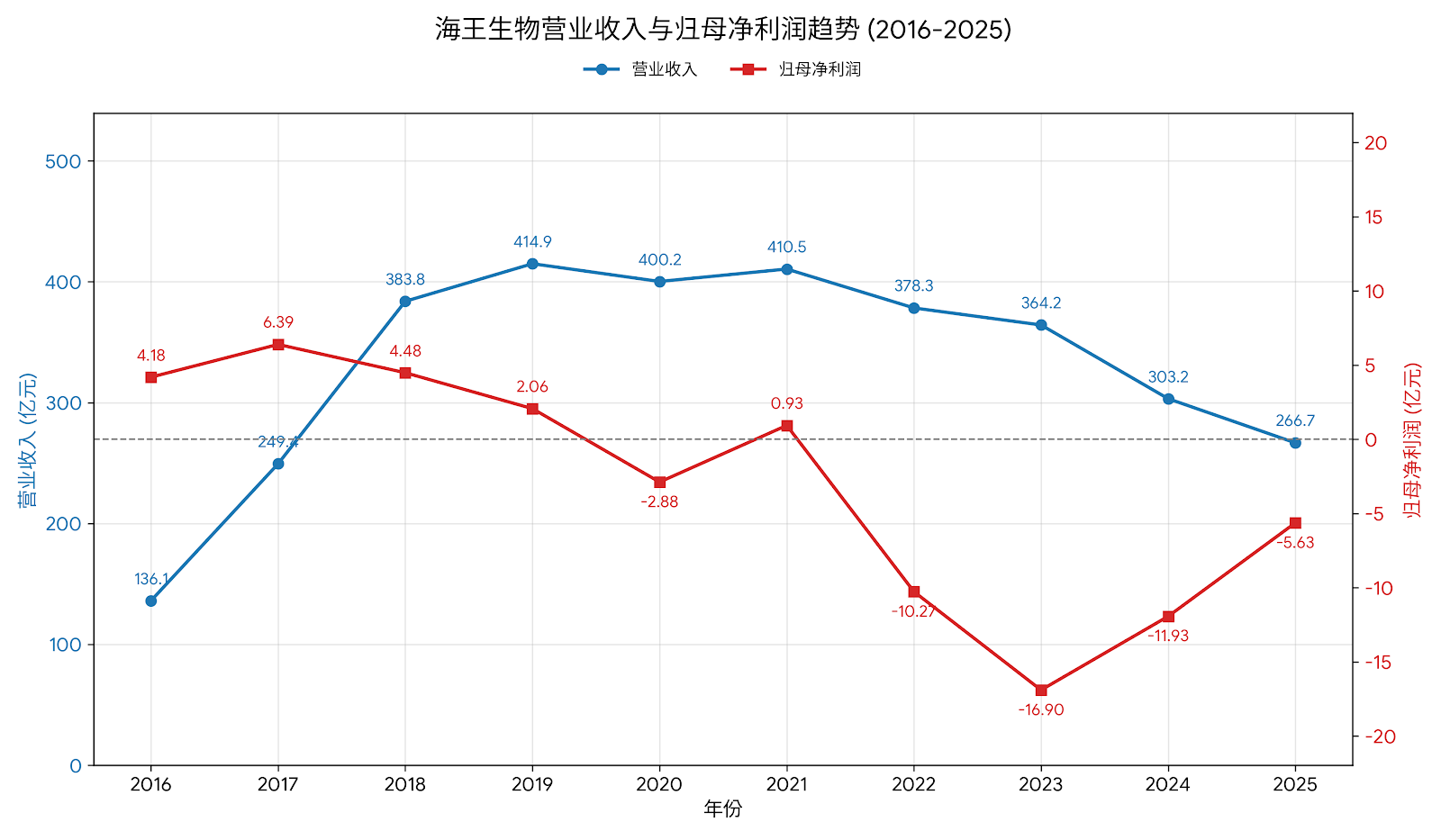

这次“戴帽”,也让市场重新翻出了海王生物这些年捂不住的财务压力,翻开公司官网的资料来看,这家企业早在1992年就成立了,1998年登陆深交所,最开始靠的是医药制造和研发起家,但时代的变迁让人目不暇接,现在医药商业流通早已取代制造,成了公司的绝对主角,根据2025年的年报,光医药商业流通这一块的收入就达到164.86亿元,占了总营收的61.82%;医疗器械收入95.55亿元,占比35.83%;而医药制造的体量只有4.30亿元,占比仅仅1.61%,说白了,海王生物如今的“饭碗”,其实是端在低毛利的流通生意手里,规模、周转速度和回款效率才是决定盈亏的核心。

翻看近几年的业绩走势,可以发现海王生物的下滑早就“有迹可循”,而且持续了不止一两年,更值得留意的是,当利润开始“塌陷”之后,收入也跟着往下掉,这说明承压的地方不只是报表数字本身,而是真正的核心业务出问题了,市场的竞争力恐怕也在减弱。

到了2026年一季度,这种压力更加直观可见,当季公司营业总收入59.45亿元,比去年同一时期跌了19.39%;归母净利润只有1449.23万元,大跌38.89%;经营活动现金流净额2672.42万元,也掉了43.66%,不过放在显微镜下细看,也不算全是坏消息:扣除非经常性损益后的归母净利润已经转正,达到3283.66万元,这说明经营质量确实有了一点“修复”的迹象,但如果要说这是基本面彻底反转,恐怕还早了点。

那么为什么公司的主业一直在“缩水”呢?海王生物在2025年的年报里把原因归结为几个方面:国家集采、区域统采等政策层面的调整影响了整体局面,再加上部分区域的公立医疗机构采购量减少,利润自然被压了下去,除此之外,行业竞争在加剧,下游客户的回款速度越来越慢,医保控费和支付方式改革也已经变成常态——这些因素叠加在一起,就像“紧箍咒”一样套在公司头上。

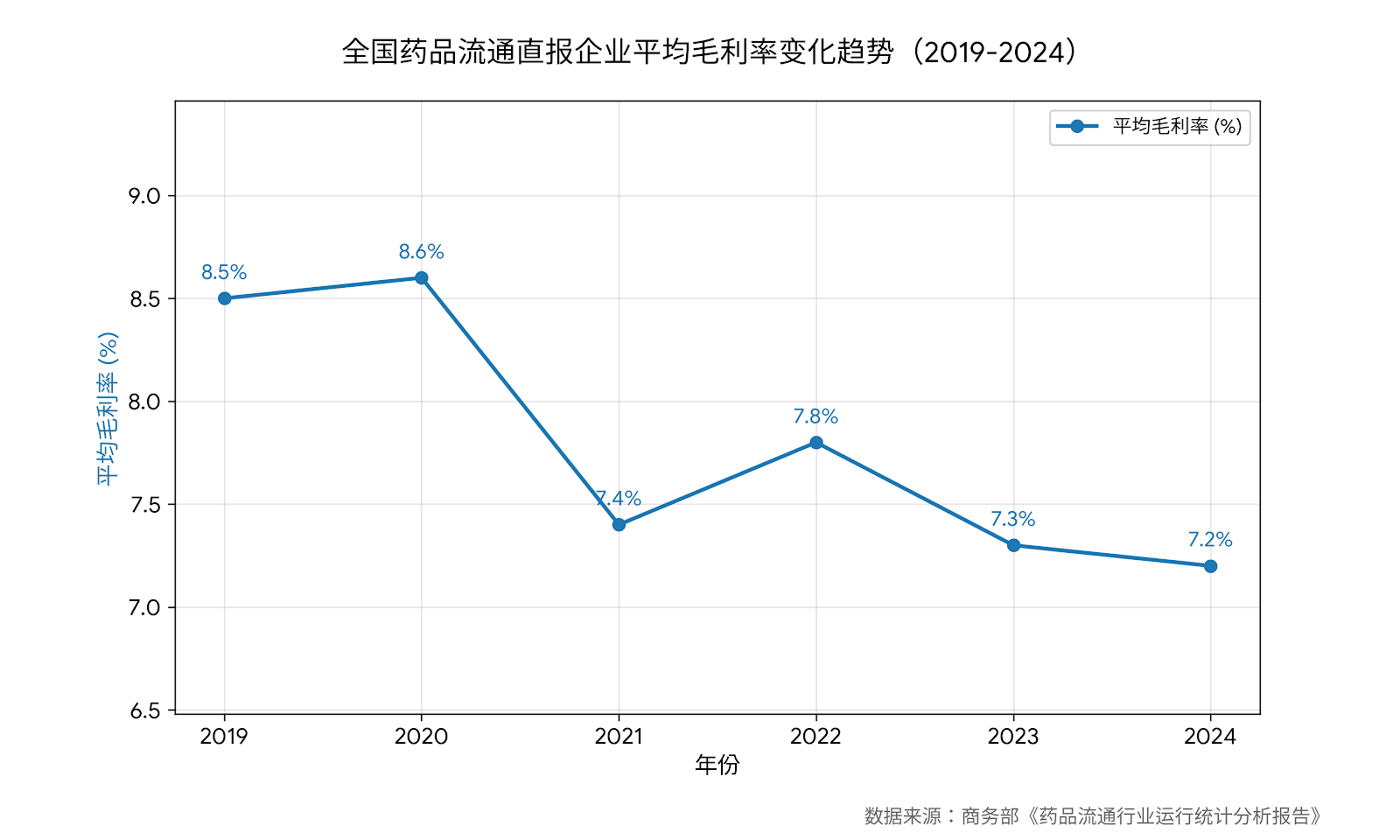

更扎心的是,就算行业行情没这么差,公司自身的结构也限制了利润的“天花板”,说白了,流通业务本来就是“刀尖上舔血”的薄利生意,根据商务部历年发布的《药品流通行业运行统计分析报告》,这几年药品流通企业整体的毛利率一直在往下走,拿海王生物自己来说,2025年医药商业流通板块的毛利率只有8.56%,也就刚刚搭上行业平均水平;医疗器械板块好歹强一点点,毛利率8.83%,而医药制造这边虽然毛利率高达36.85%,但微乎其微的收入体量根本撑不起大局,也就是说,真正决定海王生物成败的,还是那道百分号都不到的利润率。

这种业务上的失衡,也忠实地反映在了资产负债表上,截至2025年末,海王生物的应收账款账面价值高达131.99亿元,占公司总资产的比例达到了惊人的50.12%,短期借款111.06亿元,占总资产42.17%,整体资产负债率更是岌岌可危地挂在91.73%,更让人揪心的是,公司账上虽趴着29.81亿元货币资金,但里面受限资金就有15.26亿元——这些钱大部分被用作票据保证金、履约保证金、质押担保甚至法院冻结款,换句话说,在公司年报坦言“下游客户回款放缓、账期存在延长风险”的背景之下,海王生物实际上能自由调动的现金并不宽裕,短期债务、应付款和应收账款就像几座大山一样,死死压在了资产负债表的两侧。

回款的问题,也并不是这一两年才冒出来的“新麻烦”,早在2023年8月,海王生物就披露过一份长长的诉讼和仲裁报告,时间跨度达到12个月,结果显示,有整整10起案件是海王生物及其控股子公司跟公立医疗机构之间的买卖合同纠纷,说白了,打官司几乎都是为了追讨拖欠的应收款项。

更让市场唏嘘的是,海王生物白费了一回“借外力补血”的机会,本来公司已经设计好了一条“被救助”的路线:控股股东海王集团打算将所持12%的股份转让给丝纺集团,再通过放弃表决权的方式让出企业控制权;同时海王生物自身也要拉广新集团和丝纺集团参与定向增发,最多能认购6.2亿股,计划募资14.88亿元准备用来补充流动资金并还掉有息负债,但到了2025年6月6日,一纸解除协议让所有计划统统作废——股份转让、表决权安排还有定增认购,同步凉凉,一场曾被外界视为“国资进场纾困”的好戏,就这么戛然而止。

这当然让海王生物的处境变得更加艰难,没了外部的真金白银注入,公司只剩下“勒紧腰带”这一条路可走,全靠内部压缩成本和债务滚动来维持那个随时可能崩裂的平衡,年报里,管理层已经把自己最紧迫的任务写得很明白:压缩低毛利业务、抓好应收账款治理、剥离那些不赚钱的资产、优化债务结构,而从2026年一季报的动向上看,公司取得借款15.98亿元的同时又偿还债务17.57亿元,这套“借新还旧”的操作已经把意思表达得很清楚——现在最为首要的命题已经不是怎么把规模做大,而是无论如何也得保住资金链的延续,保持住银行授信的稳定,这是一场没有退路的自我救助,而时间,正在一分一秒地倒计时。