IPO雷达 | 军用电源企业军陶科技因产品降价承压,正探索民用领域。

- 新闻资讯

- 2026-05-22 09:14:02

- 53

根据提供的材料,军陶科技作为一家深耕军用电源领域的企业,近日重新提交了创业板IPO申请并获得受理,2025年,公司营收突破4亿元,归母净利润达1.12亿元,财务数据表现亮眼,随着军工采购向“高质量、低成本”转型,其核心业务毛利率出现下滑,部分产品已降价,应收账款增至2.46亿元,资金压力加大,为应对挑战,公司正积极拓展民用电源及海外市场,试图打造第二增长曲线,此次IPO计划募资8.5亿元,用于产能扩建和商业航天等新赛道布局。

历经三年沉寂,上海军陶科技股份有限公司(以下简称“军陶科技”)再次向创业板发起冲击,这家专注于军用电源领域的企业,已于近日提交了全新的IPO申请,并成功获得深交所受理,此次卷土重来,军陶科技的底气显然足了不少——2025年,公司营收突破4亿元大关,归母净利润也站上了1亿元的台阶,一位来自军用电源行业的业内人士告诉界面新闻:“军工领域的合作关系一旦建立,就相当稳固,其他竞争者想‘半路截胡’几乎没可能。”

在看似稳固的基本盘背后,军陶科技并非高枕无忧,随着我国武器装备朝着高质量、低成本方向转型,军用市场的价格压力正逐步显现,部分产品已开始降价,主营业务的毛利率也存在进一步下滑的风险,为此,这家军用电源核心供应商正在寻找第二增长曲线,尝试向民用市场和海外业务延伸布局——尽管这条新路注定竞争激烈。

追溯历史,军陶科技的故事颇具戏剧性,公司前身可追溯到2011年底成立的上海军陶电源设备有限公司(简称“军陶有限”),由上海凌创与镇江达普共同出资设立,三年后,镇江达普通过增资成为控股股东,有意思的是,彼时的镇江达普本身也是新三板的玩家(2015至2017年间挂牌),但在完成收购后,其整体经营状况并未如预期那般理想。

公开资料显示,2013年至2017年上半年,镇江达普净利润表现越来越弱,而军陶有限虽然体量较小,却保持着持续的盈利能力,军用电源的共性难题——下游客户结算周期长、资金回笼慢——逐渐成为分歧的导火索。

当时负责军陶有限的厉干年认为,军用电源的预研项目一旦进入批量生产阶段,未来业绩弹性非常大;而镇江达普方面的想法则偏向于民用化,试图主攻商业应用领域,最终双方“分道扬镳”,2018年1月,镇江达普将所持全部股份,转让给了厉干年及相应的管理层团队,自此,厉干年通过上海华雨及多家合伙企业,合计掌控公司约33.21%的投票权,成为实际掌舵人。

独立后的军陶科技一路聚焦军用电源,逐步成为中国军工电源体系中的关键一员,产品涵盖了电源模块、电源系统、电源管理芯片等多个类别,2025年6月,公司更进一步,收购了老牌芯片厂商深圳长运通,补齐了国产高可靠电源管理芯片的短板,公司与航天科技、中国船舶、中核工业、兵器工业、中国电科等巨头旗下的近300家单位,达成了长期稳定的合作。

财务数据的爬坡曲线尤其抢眼:从2019年的6618万元营收增长到2025年的4.03亿元,归母净利润也从985万元跃升至1.12亿元,但并非一帆风顺利,2024年公司一度陷入典型的“增收不增利”,全年营收微增,归母净利润却出现了罕见的下滑。

内卷加剧,民用市场的“仗”不好打

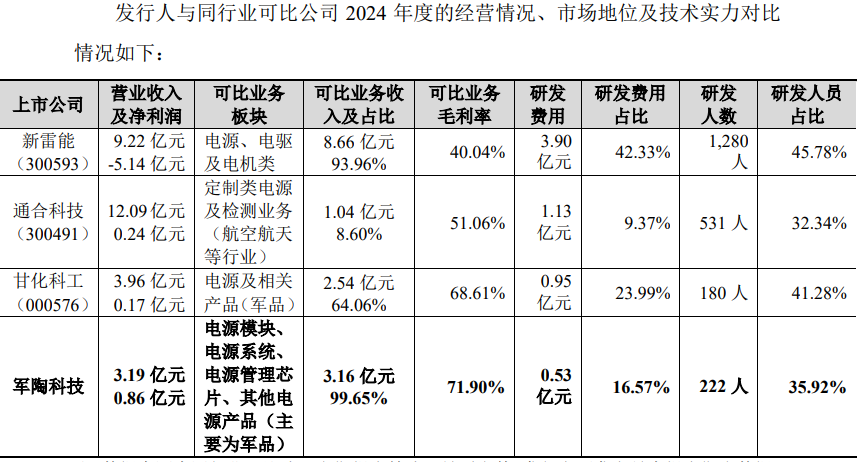

当前国内军用电源市场上,不仅有中电科、中国电子这类大型央企集团的下属单位,还有新雷能(300593.SZ)、通合科技(300491.SZ)等优质民营军工类企业,市场竞争格局虽然相对集中,但壁垒非常鲜明。“军用客户追求的是产品与供应链双重稳定,一旦形成了配合默契,基本不会轻易换人。”一位业内的军工电源企业人士强调。

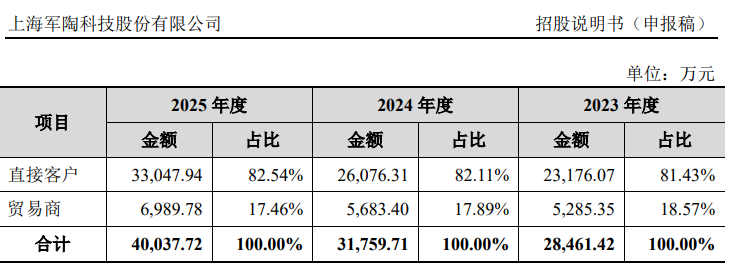

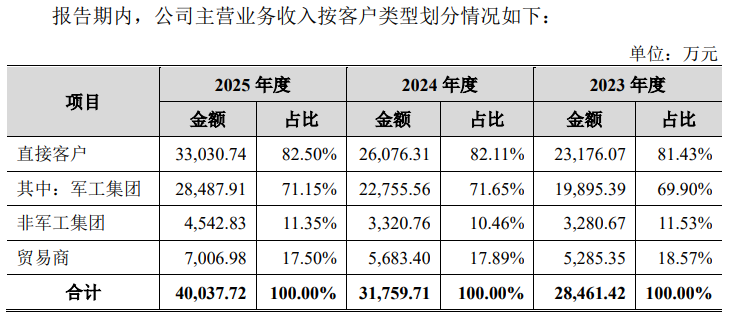

壁垒越高,天花板也越清楚,步入成熟期后,单靠既有渠道实现大幅增长的难度骤然提升,为了打开新成长通道,军陶科技把目光投向了工业控制、轨道交通、商业航天这些对可靠性要求同样苛刻的民用电源领域以及海外市场,数据显示,公司来自非军工类客户的收入近三年有所起色,2025年已突破4500万元;公司也在借助既有贸易商渠道渗透新市场。

但与军用领域不同,国内市场早已是“贴身肉搏”,仅以最近大热的商业航天板块为例——据第三方研究机构数据显示,卫星平台的电力系统占到飞船总造价的22%左右,而目前我国主流星座组网在轨卫星数量仅占远期规划的大约1%,未来低轨卫星对“抗辐照、高可靠、低价格”的电源需求或将持续爆发,除了军陶科技已经自主研发的国产化抗辐照电源模块外,该细分赛道还有新雷能与电科蓝天这类“老牌玩家”牢牢卡位。

降价压力显现,账款问题的老毛病难解

回到盈利能力这件事上,军陶科技前些年的日子确实过得不错,数据显示,2021年、2022年上半年主流业务毛利率接近八成,然而一把“价格屠刀”已悄然落下,根据最新招股书,2023年至2025年间公司整体主营业务毛利率逐渐回落到72%左右水平。

“高毛利的出现往往发生在新产品规模化量产的特殊窗口,”公司称,但随着军工采购向“高质量”加“低成本”倾斜,整机厂和总体单位自身的经营压力也在向上游传导,在此背景下,部分产品已经在降价,其中电源模块出现了典型的结构性变动:比重价格偏低的微功率系列产品波动浮沉,2024年更是直接拉低了板块均价5%以上,电源系统板块虽然通过定制化应对价格弹性,但更极端的多样客户订制需求也让均价走势变得扑朔迷离。

更令人放心不下的,其实是公司悬在高处的应收账款:近三年来从1.28亿元迅速攀升至超2.46亿元,坏账相应也水涨船高,军陶科技方面坦言这无时无刻不影响着企业的现金流节奏,高额的账面外租导致资金压力增大,军陶科技的银行存款余额依然有2.28亿元,短期负债率控制在25%左右,暂时不必过分忧虑。

对于军陶科技而言,此轮冲刺IPO可视为其在牢固根基中试错换阵的一步,据招股书披露,公司本次计划募资8.5亿元,绝大多数将用于产能扩建、研发中心及商业航天空等新赛道的纵深升级,究竟是在“双赛车道”的局面中全速突围,还是裹足于新兴与旧战场的间隙,军陶科技正站在抉择的关键节点上。