168体彩幸运飞行艇彩票官方网站飞艇直播计划欧诺科技冲刺深主板,其财务数据隐含问题。

- 最新文章

- 2026-05-24 07:26:04

- 23

根据招股书及公开信息,欧诺科技作为无纺布制袋机领域的“专精特新小巨人”,在环保政策推动下实现了业绩爆发,营收从2023年的3.83亿元增至2025年的10.69亿元,其高速增长背后暗藏多重财务风险:应收账款激增至3.1亿元、存货跌价准备飙升近5.7倍,新业务如凹印机、模切机尚未形成稳定利润支撑,公司在手握4.6亿元现金的情况下仍计划募资补充流动资金,其合理性存疑,若下游需求波动或高增长终结,其经营稳健性与盈利可持续性将面临严峻考验。

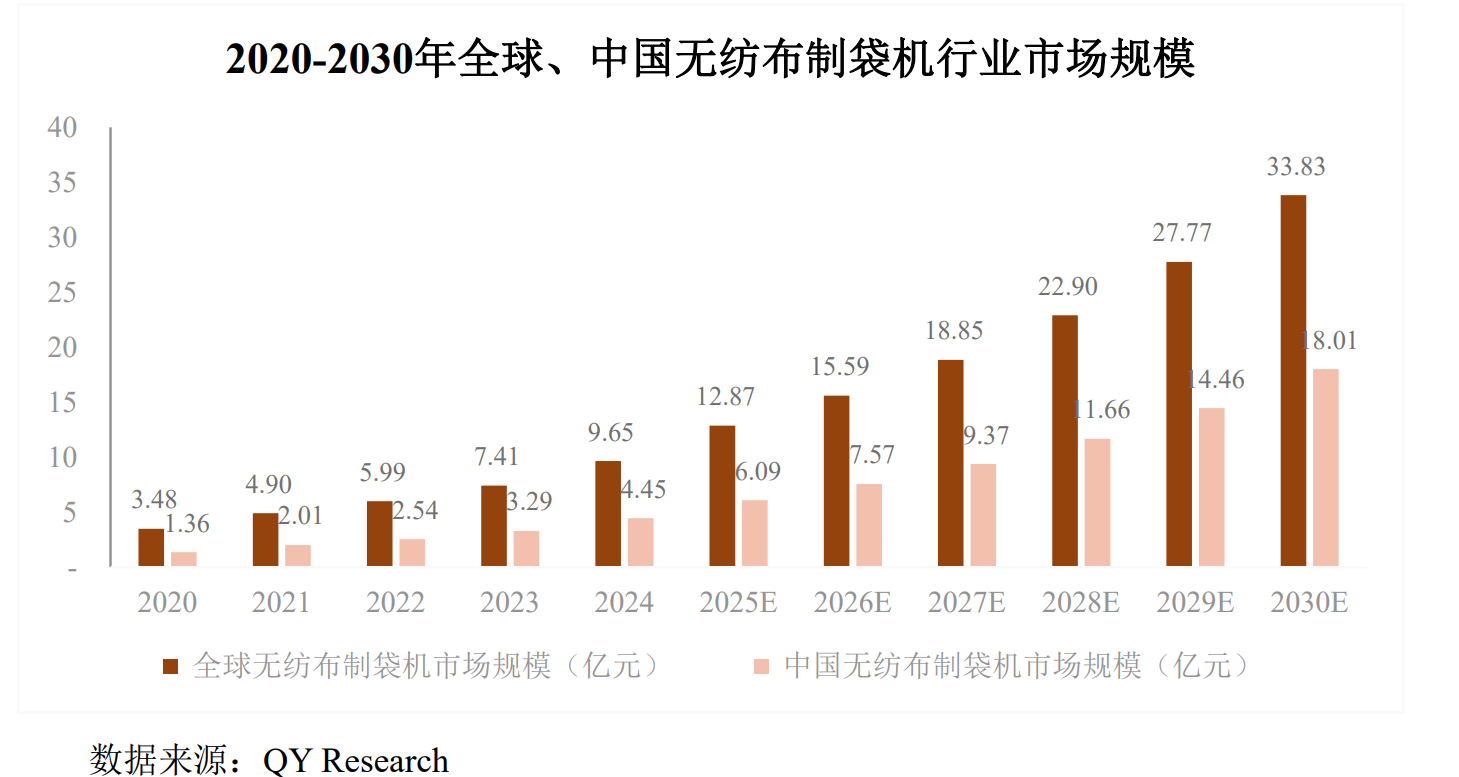

浙江欧诺机械科技股份有限公司(以下简称“欧诺科技”)正式向深圳证券交易所主板递交了上市申请,并已获得受理,这家被冠以“专精特新小巨人”光环的企业,在无纺布制袋机这个细分市场里,已经连续三年坐稳国内头把交椅;在纸袋机领域,2025年的市场份额也排到了第三位,如此亮眼的表现,让它的IPO之路格外引人注目。

招股说明书披露的财务数据相当好看,从2023年到2025年,欧诺科技的营业收入从3.83亿元一路攀升至10.69亿元,三年间的复合增长率突破了65%,归母净利润的增长同样惊人,从5920.82万元跃升至1.996亿元,仅在2025年一年内,净利润就同比增加了超过70%,公司将此归功于环保政策推动下,无纺布袋和纸袋对传统塑料袋的替代潮,以及自身在智能化、高性能设备上不断进行的迭代更新。

高增长背后的隐忧:天花板触手可及?

从产品结构来看,欧诺科技似乎已经在为未来的增长放缓做准备,无纺布制袋机作为其核心产品,收入占比从2023年的59.38%显著下降到了2025年的40.10%,虽然2025年该类机器的收入同比仍有31.34%的增长,但这更像是在主动调整业务重心,值得注意的是,其产品单价正在发生质的飞跃:通过用更高端、更智能的机型替代原有的低端系列,无纺布制袋机的平均单价从2024年的27.08万元猛增至35.36万元,到2025年进一步攀升至42.93万元,这成了支撑营收稳步增长的关键因素。

欧诺科技积极开拓的纸袋机、凹印机和模切机等新业务,则还在各自不同的成长期里摸索,凹印机在2023年才刚实现量产,到2025年其毛利率仅为0.64%,显然还处于艰难的“爬坡过坎”阶段,模切机业务是通过2024年收购江苏文洪而来的,虽然毛利率从17.54%提升到了22.73%,但与行业成熟水平相比仍有相当大的差距,公司能否同时将凹印机和模切机这两个协同品类推向正轨,市场仍需耐心观察。

欧诺科技的业绩爆发,与其服务的终端市场高度相关,其产品主要服务于餐饮外卖、即时零售、大型商超以及快递物流等行业,2020年“限塑令”升级后,传统塑料袋的使用受到严格限制,无纺布袋和环保纸袋的需求因此如同井喷,直接引爆了上游制袋设备的需求,从数据看,其无纺布制袋机收入在三年内从2.24亿元增长到4.26亿元,纸袋机收入从1.01亿元增长到2.95亿元,这两项产品合计贡献了超过67%的营收,但这种与环保政策高度绑定的增长模式,也让人们对其后续的可持续性产生疑虑。

目前来看,欧诺科技的核心产品在国内的市场占有率已经相当高,几近极限,未来的增长动力主要依赖于新品类,但问题在于,新业务(如凹印机和模切机)尚未形成稳定可靠的利润支撑,比如2025年,凹印机和模切机的收入虽然分别达到了0.998亿元和0.963亿元,分别占总收入的9.40%和9.07%,但它们的毛利率要么偏低,要么甚至为负,实际上还无法贡献有效的利润。

财务数据中的“暗礁”:应收账款与存货风险

在营收高速增长的背后,欧诺科技的财务健康状况也暴露出一些风险点,应收账款和存货的“双升”成为主要关注目标。

报告期内,公司的应收账款账面价值从9757万元激增至3.10亿元,三年内翻了2.2倍,增速大大超过了同期营收179%的增长速度,其占总资产的比例也从14.01%提升到了19.25%,公司解释这主是业务规模扩大造成的,行业特性使得专用设备回款周期普遍偏长,但应收账款增速长期超过营收增速,这通常是给外界发出的一个信号:公司可能采取了激进销售策略来换取市场,一旦下游客户的经营环境恶化,这些堆积的应收账款就可能变成坏账,直接冲击利润。

存货规模也在同步膨胀,其账面价值从1.88亿元上升至3.22亿元,占据流动资产的比例达到26.62%,更令人警惕的是,存货跌价准备从146万元飙升至978万元,增幅接近5.7倍,跌价准备的急剧增加,暗示着公司部分产品可能面临销售不畅、技术更新换代或被市场淘汰的风险,一位在制造业企业负责财务工作的业内人士顾静华指出:“设备类存货的风险特别高,如果市场风向变了,或者推出了新的竞争机型,旧型号的机器会迅速贬值,欧诺科技一旦大规模扩产,存货管理的压力只会更大。”

欧诺科技的综合毛利率在报告期内保持稳定,大约在35%左右,这看起来相当不错,高于行业平均约29%的水平,但在公司规模快速扩张、市场竞争日趋激烈的当下,这个稳定的毛利率显得有些超出常理,可能会引发市场的深度审视,招股说明书里也承认,在低价市场,像上豪包装这样的本土企业会持续构成竞争压力,一旦价格战加剧,必然会对公司的定价能力和毛利率产生挤压,而在高端市场,又面临瑞士BOBST、美国Holweg Weber等国际巨头的竞争,这些公司在品牌影响力和技术储备上优势明显,导致欧诺科技在该领域缺乏定价主导权,其长期毛利率的稳定性存在疑问。

募资14.5亿扩产,能否顺利消化?信任度存疑

根据招股书,欧诺科技计划通过此次IPO的契机,筹集约14.52亿元的资金,这笔资金扣除发行费用后,意图投向四个主要项目:首先是斥资8.64亿元建设印包设备及智能产线项目,其次是投入2.96亿元建设研发中心,然后是1.62亿元用于扩建营销及服务网络,最后则计划用1.3亿元来补充企业的流动资金,投资8.64亿元的产能扩张计划尤为引人注意,规划年产1100台大型印包设备和1000台包装机械,这一数字相比现有产能有了巨大提升。

关于现有的产能利用率到底是多少,欧诺科技的招股书并未进行充分披露,当界面新闻记者向公司求证时,也没有得到回应,考虑到欧诺科技在无纺布制袋机市场已占据超过90%的份额,提价空间十分有限,如果新增产能需要靠新业务(凹印机、模切机)来消化,但这些新产品显然还未在市场上站稳脚跟,产能能否被市场充分接纳就成了一个巨大的未知数,前述的财务人士顾静华表示:“设备行业的扩产周期很长,市场情况变化迅速,可能等你新的厂房建成、设备投产时,市场的需求高峰已经过去,结果就是一不慎可能会导致大量闲置产能和沉重的折旧负担。”

更值得玩味的细节在于,招股书披露的数据显示,欧诺科技用于押注新材料业务的安徽欧诺新材料科技有限公司和欧伟新材,都成立于2026年1月,其中欧伟新材的实收资本竟然为0,其智能制造业务主体浙江奥拓图成立于2026年3月,实收资本也仅有500万元,这些新方向的产业化前景充满了不确定性,公司在招股书中也坦言,新增的固定资产折旧可能反而会导致业绩下滑。

最后一点值得深思:截至2025年末,欧诺科技持有的交易性金融资产(主要是理财产品)余额高达2.83亿元,同时账上还有1.78亿元货币资金,扣除票据保证金等受限资金后,可自由支配的现金超过1.64亿元,换言之,其账上既有的现金加理财产品的总和已经达到了约4.6亿元,在这种“不差钱”的背景下,还要通过募资再拿1.3亿元来补充流动资金,这一安排的合理性和必要性,难免让人打上一个问号。