协创数据算力租赁风险显现,有息负债为净资产5倍,高额折旧与利息侵蚀利润。

- 行业动态

- 2026-05-26 20:58:04

- 7

协创数据借助算力租赁概念实现业绩爆发,2025年营收122亿、净利11.64亿,但背后隐患显著:有息负债飙升至260亿元,是仅52亿元净资产的5倍,杠杆率逼近5倍,同时巨额的折旧与利息支出合计吃掉净利近八成,公司财务风险极高,虽是头部算力股,但高负债+高折旧模式正持续“蚕食”真实利润。

文/夏虫工作室

核心论点:靠着算力租赁的故事,协创数据的业绩突然一飞冲天,但这种爆发式增长,是不是靠极高的债务杠杆催熟的呢?最新财报显示,公司的带息负债已经飙到了将近260亿元的惊人规模,而净资产只有50亿出头——算下来,杠杆率接近5倍,更让人捏把汗的是,在这种长期大手笔砸钱、借钱度日的模式下,巨大的折旧费和利息开支正在一点一点“蚕食”公司账面上的利润,有人算了一笔细账:光是这两项开销加起来,就已经吃掉全年净利润的大约八成,换句话说,公司虽然有亮眼的收入,但真正的“辛苦钱”到手里已经被打折了不少。

最近一段时间,市场上刮起了一阵“算力租赁”的火热旋风,故事的背后是下面三大叙事在同时发力,把相关公司股价推到了一个新高度。

是算力不够用引发涨价焦虑,根据国家数据局的数据,到2026年3月,每天全国大模型调用的Token量居然突破140万亿,比两年前暴涨上千倍,而在供给端,高端GPU的交付周期已经由过去的几个月延长到如今七八个月甚至更久,一货难求,一边是嗷嗷待哺的需求,一边是供应链卡壳,算力涨价就成了大概率事件,市场中的“卖家主场”感觉越来越强。

是产业模式的升级换挡,以前,大家做算力租赁就像卖服务器、卖机柜,纯粹租硬件;但现在一个叫“Token工厂”的概念火了,算力服务正在切换到“卖Token”的模式上来,说白了,就是企业业务需要多少Token消耗,客户就按量分层付费,算力公司配合客户做大收入增量之后,还可以从客户卖出的Token中按照一定比例抽成拿分红,这门生意如果真能做到,那是从纯硬件租赁的PE估值模式,直接跳跃到了PS(按营收规模来估价)的逻辑,想象空间大幅放大。

国家在政策层面也在推波助澜,算力网目前已经被写进了“六张网”的顶层规划——和水网、电网摆在了同一个台面上,业内预估这个投资大年可能每年就要砸进超过7万亿人民币,有了政策的强力靠山,资本方兴未艾。

在上述三重利好(需求井喷、供给不足、政策加持)的刺激之下,很多原来做小产业链、芯片代理的公司,稍微沾点“算力”就原地腾飞,到今年5月19日收盘,主营业务相关的算力概念股涨势可怕:一家公司股价从年初翻了5倍多,一家翻了4倍,另一家翻了两倍多。

要知道,目前A股市场陆续发布完一季报与2025年年报,眼下咱们就要认真比对一下,那些两个月飞上天的股票背后,到底有几斤真金白银?大家口里的“跨界算力”公司,基本面到底能不能支撑牛市叙事?我们就把目光聚焦到头部公司——协创数据,细抠它的底牌。

业务加持下短时业绩暴增,数据漂亮得惊人

从账面上看,协创数据近期的成绩单确实不赖,2025年年报说:实现营收122.36亿元,同比增幅65.13%;净利润高达11.64亿元,同比增加68.32%,扣完非经常性损益,归母净利润还有11.35亿元,增幅超过69%。

分业务线来拆解:最抢眼的依然是智能算力产品及服务,一把就做到27.61亿元的收入,同比增长超过1727%,占总营收比率达22.57%;紧随其后的是服务器及其周边再制造业务——入账25.75亿元,涨幅169%多;存储那片的旧业务年销售44.93亿;相比而言,物联网终端的表现就拖后腿了,收入15.72亿元,滑落了超过30%。

这种感觉到2026年一季度也没停下来,年初三个月实现营收60.85亿元,同比增加近193%;净利润抬头到7.5亿元,增幅爬了快三点五倍,官方解释是:公司卡住算力大爆发的节点,业务交付量大增;同时存储芯片价格走高,收入全面提升。

具体算力租赁怎么赚钱呢?拆开来无非就是这么几条路径,他们是去卖算力服务器——那些用来渲染图像、跑AI用的高端设备,据称在短视频、游戏、电商等领域实现了大量出货,甚至跟头部游戏公司搭上了关联,他们推出云租赁加定制化处理服务:依托拿到英伟达的“云伙伴”资质,搭平台部署算力服务器上去,按小时或者按月算钱;还把赛道拓宽,做成了一整套跨境电商的“视频生产+平台支付”的一站式解决方案。

光鲜的利润背后:双高特征明显——高杠杆扛着的高折旧

很多市场反应:公司不但业绩耀眼,账面上的“两高”也是没有逃开——杠杆高得像脱缰野马,累计折旧也像割肉般吞噬账面利润。

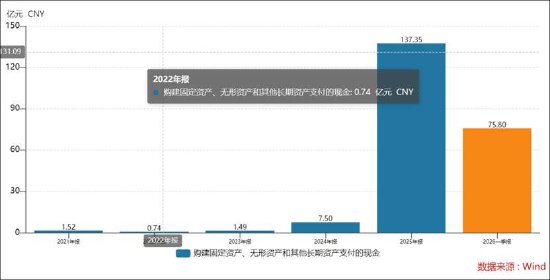

从采购订单看,这家公司在2025年连拍五轮公告,累计宣布的总采购额突破212亿元用来囤积高性能服务器(仅仅是四季度就签下130亿),进入2026年,马上又下单加购110亿,前前后后累计超过300亿元的资本市场梦幻规模,在这一系列操作的推动下,资本性支出表格像打了激素:2025年这个数上升到了接近140亿元,而2026年仅一个季度,就看到差不多76亿资金正在流出。

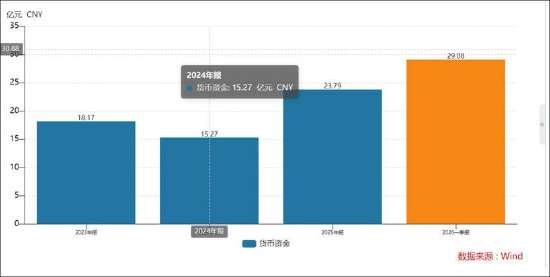

矛盾——再一看流动性数据:公司2026年3月底止账上的现金币,只有区区29.08亿元,和它每天必须面对的数百亿采购计划比较,根本是杯水车薪,所以这里显然要有个问号:数百亿资本扩张的钱哪里来?显然,公司的腾挪靠的是外部借贷投融资的高负债。

拿资产负债率做个切面,2024年还只有55.66%;2025年末往上直蹿到81.48%,截止2026年一季报,这个比值得更高——85.89%,换句话说,目前经营靠五分之四的是债务驱动着跑。

把短期债务(约104亿)和长期债务(155亿)摆在一起看,企业总负担直线飞升到260亿元,我们再算一个简单的风险数:同期账上股东净资产大约在52亿元左右,这么掐指一估算,权益杠杆率几乎已经是超过470%,再付一身短期债缺口,可能就小70亿现金上存在,这种像踩在钢丝上的经营,不免让不少关注风险的投资人倒吸一口凉气。

严重“滴血”:折旧加利息几乎消耗全部利润

当企业借钱举超高杠杆猛烧钱扩张,必然会导致账本变形——迎来是计很高的设备折旧,还有高额的利息压在头上。

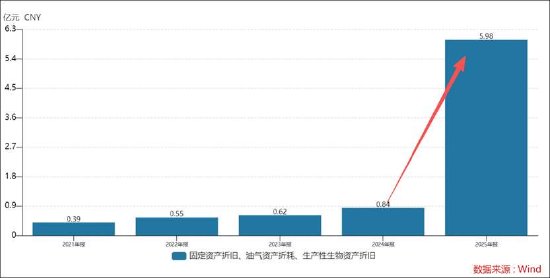

拿2025年报来说:当期共产生5.98亿元折旧开支,往年基本是它还不足来的现状数据的6倍翻升,光折旧一件就直接包去当年净利润的巨大一半以上(占比将尽52%)。

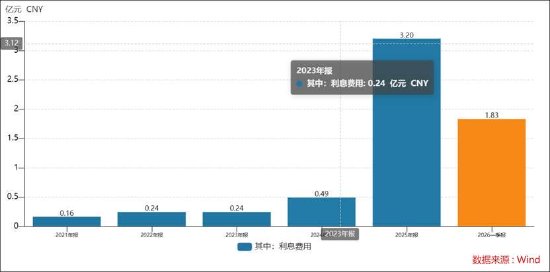

另一边,财务负担的数字更是要命:利息开支栏目从过去的地板翻起来当年达到近3.29亿,同比戏剧化的涨了超过549%,横橫切掉归于股东净利润上的近三成(28.56%)。

一句话归纳就是: 折旧费加上利息支出合计,拿到了2025年实现出的将近一般意义的年度现利润囊中多大79%上下。 也就是说每天忙大的忙碌也许只是回到债主和当初设备的钱上。

关心这风险开始纠结的投资人也注意到了具体解读,在一些实地调研会议纪要题目中,人发了焦虑:大量挂在资产表的盘不是盖住网络了吗?高折旧会不会挤出水里干?现有定价能不能服这个逼?官方只是象征性回答称,现在算力是根据每客需要单独定的;折旧守则参考管理范式。

危机当前也只能补充更多弹药。

公司在2026年3月13日快节奏启动新一板申请,计划向整个体系争取一共接近不超过200亿元的授信周期,这么补了一次剑,到今年合计公司投求的总体银行融资等总额已提升到500亿元港另外额度多幅;于此同时他们也在5月14日透露新环节办法——在农银金租及友方租赁,利用售后回租之类的路子,“变卖出1.8个亿并对又借用部分续筹10个亿盘内进一步租赁远期回购的回报延长融资换回资源。

另一方面先大伞后再寻股之路有看头:4月28公司随即公告发一个定向行券渠道,用向外不超过35名专投者为对象实现补给规模最多能换达到注册资本三成股版准,看来是想极拿增发加杠杆渡转型后续进行投入——没错担保余地剧扬到现在可能支持已经近应收大于旗下归母大约2倍半高点。