168极速赛车非官方开奖观安信息港股IPO实控人递表前赠股予神秘人现金流与净利润背离回款周期延长

- 行业动态

- 2026-05-28 15:58:04

- 1

根据报道,观安信息在赴港IPO前夕出现多重疑点:实控人胡绍勇及董秘徐陆在递表前数月向多位“神秘人士”及国资机构零对价转让价值超4100万元的股份,同时早期股东低价套现离场,公司经营层面同样堪忧,虽然2025年扭亏为盈,但近八成利润依赖政府补贴,且经营现金流仅3.2万元,净现比接近零,应收账款回款周期从71天拉长至155天,资金压力显著。

上海观安信息技术股份有限公司(简称“观安信息”)正式向港交所主板递交上市申请,联席保荐人为工银国际与中泰国际,引发市场广泛关注,随着招股书的公开,这家专注于数据安全与网络安全领域的企业,却在IPO前夕暴露出诸多值得深思的问题:实控人在递交上市申请前数月向多位“神秘人士”零对价转让股权、早期股东低价套现离场、公司盈利质量堪忧且现金流与净利润严重错位,这一切,都让外界对观安信息的真实状况打上了一个大大的问号。

实控人为何“白送”股权?是对过去的代持关系进行清理,还是暗中进行利益输送?这是招股书中最引人注目的疑点之一。

根据公开信息,观安信息成立于2013年,主营业务涵盖数据安全、网络安全及新兴安全领域,客户主要分布在电信、能源电力及政府机构等关键行业,公司在十多年间完成9轮融资,累计募资超10亿元,E轮融资后估值一度攀升至40亿元,但光鲜背后,问题逐渐显现。

值得关注的是,招股书当中披露了多笔极为反常的股权转让。

时间回到2025年下半年,早期股东纷纷离场或减持,上海国鑫向上海智显转让124.12万股,作价4690万元;国开制造转让89.19万股,代价3600万元;海通旭初则向海泰海河转让164.58万股,售价仅2600万元;宋云峰、公司董秘徐陆等人也同样进行了大幅股份转让。

计算可知,上海国鑫与国开制造的出售均价分别为每股37.79元与40.36元,相比E轮融资成本上涨了19%到27%,而海通旭初、宋云峰与徐陆的转让价格却低至每股15.8元,仅为E轮成本的半价,个别早期股东甚至仅是“保本离场”。

值得注意的是,在部分股东“慌不择路”般低价抛售股份的同时,公司的两大核心人物——实际控制人胡绍勇和董事会秘书、执行董事徐陆,却在上市前集中进行了零对价股权转让。

2025年6月至11月期间,胡绍勇将合计218.5万股股份,无偿赠予了包括国开制造、上海国鑫在内的多家机构以及自然人人何国平,徐陆也向厦门国兴转让了45.45万股股份,同样未收取任何对价,即便按照彼时最低的每股15.8元横向价格计算,这些“白送”的股份总价值也超过了4100万元。

更为离奇的是,这次“获益”的对象中,除了自然人人何国平外,其余9名受让方几乎全是具备国资背景的私募股权基金,但观安信息在招股书中,并没有对这一“特殊性”情况进行充分披露,招股书中未揭示何国平的任何身份信息及其与公司、实际控制人的关联。

这种操作方式在国内企业上市前并不常见,通常会引发监管机构对于股权转让真实意图的质询,分析人士指出,这一点极有可能是香港交易所的审核重点。

实际操作中,这种情况往往存在以下几种可能性:一方是通过赠送股份对早期非正式代持关系进行清理,以保证IPO阶段的股份结构和信息披露清晰;另一方则是可能存在IPO阶段的利益输送或者变相输送,以换取国资与关键自然人对公司上市项目的多方支持,或者是遮掩企业发展过程中的内在矛盾。

不仅如此,同一个投资者在不同时间点上,“一买”和“一卖”的价格形成了令人费解的差异,在上海国鑫、国开制造等国资股东一方面高价套现、另一方面又从实控人手中“无偿”受让股份,其合理性在哪里?这一矛盾的现象,将公司内部股权交易的定价规则推到了舆论的风口浪尖。

在公司业务层面,观安信息所面临的潜在问题同样值得警惕,招股书显示,观安信息的在手中标项目数量自2023年起一路下行,由892份骤减至2025年底的612份,且2024年与2025年中标率也从约30.5%腰斩下滑,跌至仅为23.5%,这意味着,客户的合作意愿明显降温,市场竞争压力持续升温。

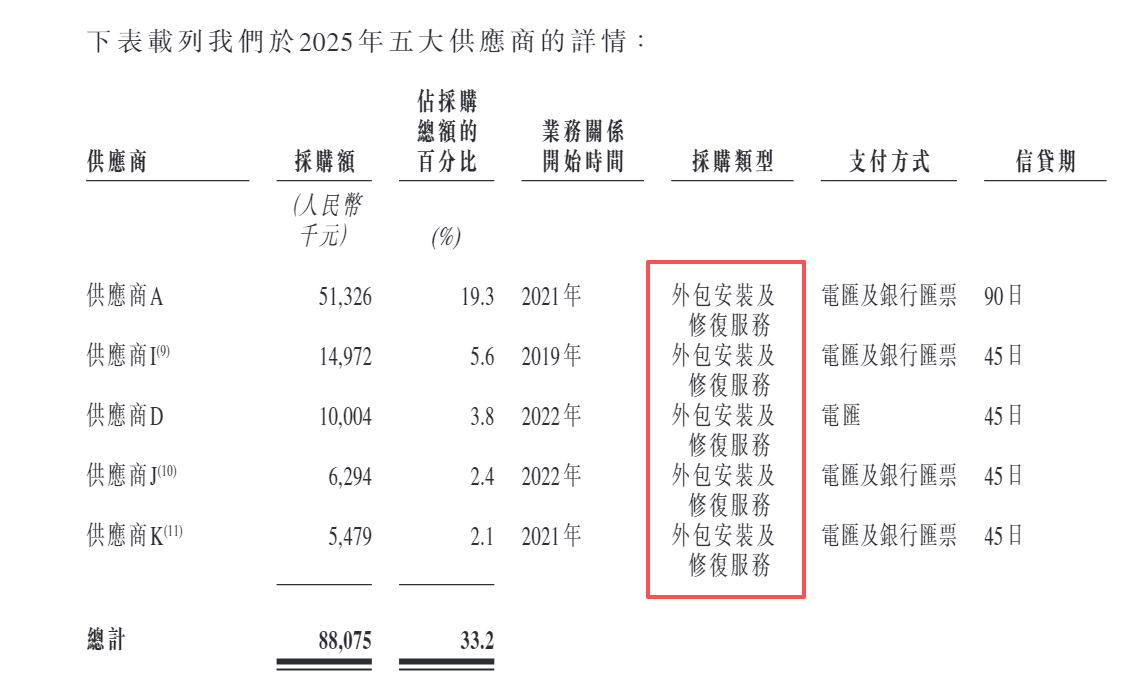

公司的经营模式显现出较高的外部依赖性,以2023年到2025年的数据为例,公司外包服务成本占总营业成本的比重常年高于57%,在2024年一度飙升到60%;这三年间,公司前五大供应商连续为第三方外包服务商,研发环节方面同样存在较高外包规模,近三年的第三方研发支出占比常年占其总研发开支的16%到24%,依赖外包支持业务,意味着公司的自我造血能力和核心自主技术积累可能相对受限。

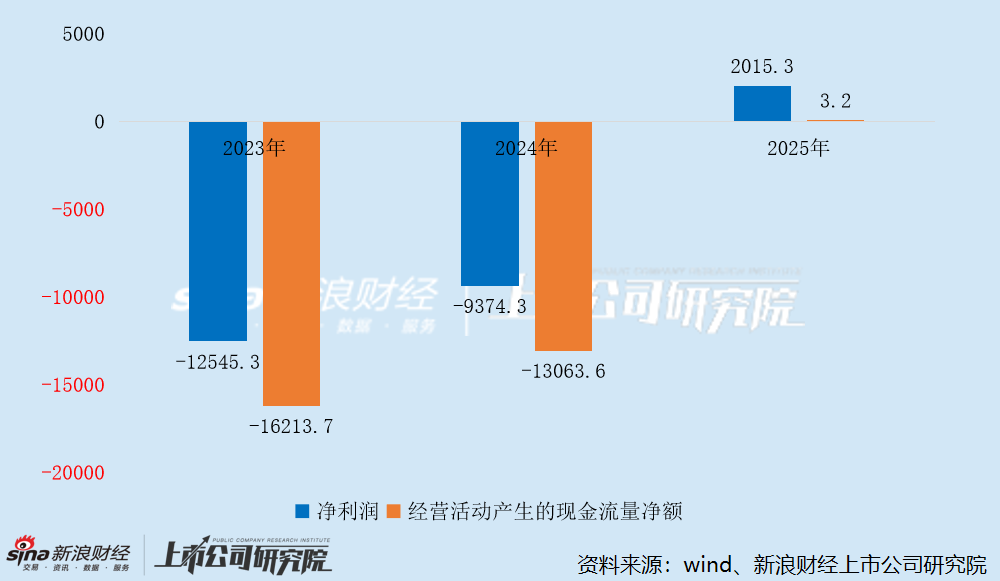

让投资者更为忧心的是其财务表现中“利润见红、现金看空”的现象,财报数据表明,公司虽然于2025年实现扭亏为盈,录得超过2000万元的净利润,但这背后,却几乎全靠着各类非经常性政府补贴与其它收入支撑:2025年该项其它收入与收益高达1573.7万元,占净利润的比重接近于八成,假如撇除这部分来源支撑,公司事实上主业或仅为微盈不足500万元,盈利能力不强。

而更关键的问题在于,观安信息的经营现金流始终未能与净利润实现同步,即便是在纸面实现盈利的2025年,全年数据显示公司经营净现金流资金流入额仅为3.2万元,净现比接近0%,也就是说,这家公司的几乎所有销售基本都转化为了应收款项,而没有实时变现为现金钱,换句话说,公司虽然账面上“赚钱”,口袋里却依然极度缺钱。

由此可见,公司在上市前申请的背景很大程度上是为了缓解资金缺口问题,当前,观安信息内部流动资产的总余额4仅为1.43亿元左右,但同期其总借款额度却高达1.5亿元以上,数据显示短期内公司实际上存在流动资金倒挂的情况,应收账款占其营收比例在三年之间从21.8%大幅攀升到了约45%以上,而回款周期也从1年前的71天拉长至惊人的155天,欠款端持续高挂,严重拖慢了公司资金回流速度。

资金压力和经营困难凸显了其IPO筹资背后的迫切性——公司最近一次融资已是2022年末,距今时间已长达近乎三年之久,这次借助港股IPO的需求,或也在一定程度上反映了现阶段自我造血的难度。

综上可见,在赴港冲刺IPO前的最后一站,观安信息还要作好诸多信息解释与经营转型准备,发生在高管面前的这批“零代价股票”谜团、市场上早期股东集体折戟低价套现的背后,还需企业与监管方层层吃透答案,而在作为安全板块的重要新型科技公司,“实重高业务轻利润”的直接问题和信息披露质量可能将直接影响资本市场最终的发行与交易定价。