历史飞艇体彩记录显示业绩回升,但投资者依旧离去,半夏投资管理规模持续缩减。

- 新闻资讯

- 2026-05-20 17:02:04

- 84

根据相关报道,明星私募半夏投资在经历净值大幅回撤与后续反弹后,管理规模反而进一步缩水至20-50亿元区间,尽管旗舰产品净值一度创下新高,但部分投资者在解套后选择赎回或减仓,反映出市场对长期净值回撤敏感度提升,投资者信任重建周期延长,业绩反弹仍难阻挡规模缩水,凸显出单纯靠历史业绩吸引资金的模式正面临挑战。

在资产管理行业,规模向来是衡量一家私募机构市场认可度的重要标尺,即便是曾凭借犀利业绩“出圈”的明星私募,也难逃投资者用脚投票的残酷现实,曾经风光无限的半夏投资,如今正经历着规模持续缩水的阵痛期——继2023年初跌出百亿私募阵营后,这家以宏观对冲策略著称的管理人,近期管理规模再度下滑,已从50-100亿元区间回落至20-50亿元区间。

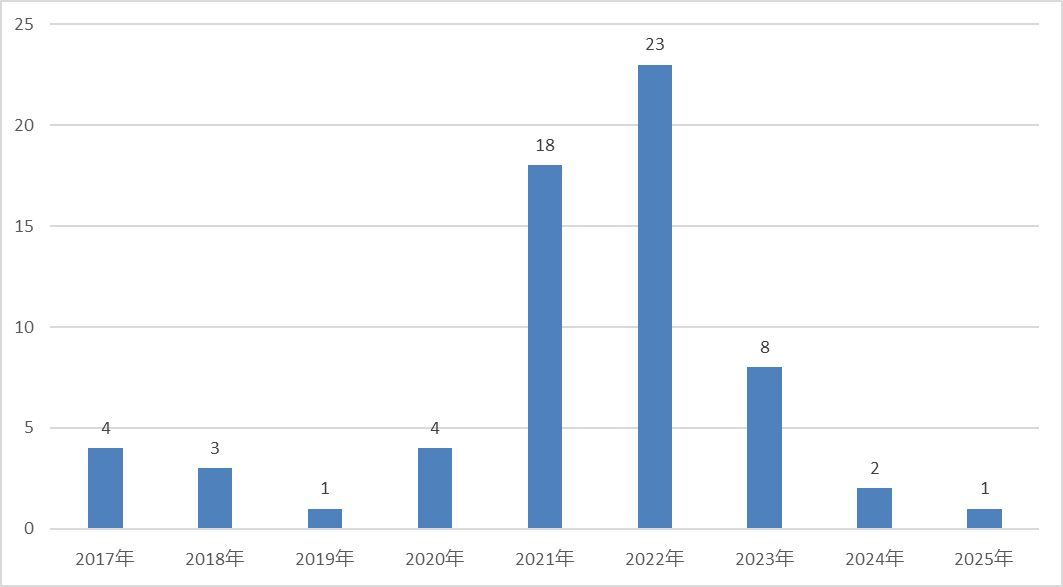

对于曾一度站上行业巅峰的半夏投资而言,这无疑是一个值得警惕的信号,根据Wind数据显示,截至目前,半夏投资累计备案的私募产品共计64只,其中已有7只产品提前完成清算,在仍然存续的57只产品中,有5只产品在2026年第一季度向中基协报送的存续规模跌破千万元大关,值得注意的是,自2023年5月以来,公司仅备案了3只新产品,产品扩张明显放缓。

回溯半夏投资的发展历程,堪称一段资本市场的缩影,这家成立于2017年的私募机构,由基金经理李蓓掌舵,李蓓此前曾在交银施罗德基金担任专户投资经理,后转战上海泓湖投资积累经验,公司核心策略聚焦宏观对冲,以自上而下的宏观判断捕捉大类资产配置机会。

2020年,成为半夏投资命运转折的关键一年,当年1月,公司股权结构发生重要调整:天津歌斐企业管理有限公司及其全资子公司上海诺彩企业管理有限公司通过受让方式,共同持有半夏投资20%的股份,穿透来看,天津歌斐由诺亚财富旗下百亿级私募歌斐资产管理有限公司100%控股,此番操作意味着半夏投资与大型财富管理平台建立了深度绑定关系。

同样在2020年,半夏投资迎来了业绩爆发期,以旗舰产品“半夏稳健混合宏观对冲”为例,该产品自2018年5月成立后,净值长期在面值附近徘徊,直至2020年1月累计净值仅为0.97,转折发生在当年一季度之后:产品净值开启陡峭的上升曲线,至2021年9月10日,累计净值已飙升至6.605,短短一年半区间收益率超过580%,尽管此后涨势有所收敛,净值仍保持波动向上,到2023年4月21日一度达到7.764的高点。

在强劲的赚钱效应推动下,半夏投资管理规模水涨船高,据公开信息显示,2022年中期,公司管理资产规模首次突破100亿元,成功跻身百亿私募俱乐部,值得注意的是,在全部64只备案产品中,有49只的备案时间集中在2021年至2023年4月期间,占比高达76.56%,几乎与公司业绩黄金期完全重合。

盛极而衰的定律再次显现,2023年5月,半夏投资发布公告称,为保障存续投资者的利益并保持基金平稳运作,自5月8日起暂停对存量私募产品新客户的申购开放,这一宣布实际上关上了新产品持续扩张的大门,此后,“半夏稳健混合宏观对冲”净值也开始了令人不安的回撤之旅——截至2025年5月30日,该产品累计净值为5.1,相比2023年4月21日的高点,回撤幅度达到34.31%。

面对净值回撤,李蓓在2025年6月对外发布了详细的归因分析,她坦承,自己在权益类资产配置中错过了小微盘、新消费、科技和创新药等热门赛道,导致权益部分整体表现平庸;错误地做多了工业商品,反而在2024年9月24日之后遭遇了比该轮低点更深的下跌,李蓓明确表示,后续将坚持两大原则:一是短期内不会贸然提升科技、新消费和医药等领域的研究深度与投资能力,不会重仓上述板块;二是继续坚守自己的价值框架与风控体系,不会为了追热点而参与小微盘,她表示将在三个方面进行改进:增强对外资动向的理解;提升选股标准,从挑行业beta转向找有alpha的公司;更注重持仓安全性和赔率,而非单纯看趋势与弹性。

这场反思之后,半夏投资的产品净值确实迎来一轮显著的修复行情,自2025年6月以来,产品净值震荡上行,到2026年1月底,“半夏稳健混合宏观对冲”累计净值甚至突破前期高点,达到8.618,创下历史新高,即便近期有所回调,截至今年5月15日,产品累计净值仍维持在7.703的较高水平。

业绩回暖之际,李蓓也在公开阵地积极“喊话”,2025年12月,她发布文章《为什么现在应该配置半夏,押注李蓓》,2026年2月再度撰文《配置半夏,押注李蓓》,试图向投资者传递买入信号,现实却给了她一个响亮的回答:尽管净值已经修复甚至创新高,但半夏投资的管理规模反而进一步缩水至20-50亿元区间,说明不少投资者在净值回升后选择了赎回或减仓。

这一现象折射出当前私募市场的投资者心态变迁,广州某私募人士向界面新闻分析指出:“私募投资者追求的核心是绝对收益,如果产品在持有期内出现较长时间的净值回撤,尤其是那些在高位入场的投资者,持仓体验会非常糟糕,过去一年多来,头部私募数量持续扩容,其中很多管理人业绩表现也很亮眼,这就赋予了投资者更多选择的空间,同时也无形中抬高了他们对收益的预期,一旦手里之前浮亏的产品净值修复到成本线附近,甚至获得小额收益,部分投资者很可能果断赎回,将资金转移到其他表现更稳定的产品上。”

从底层逻辑来看,半夏投资面临的挑战或许不仅是业绩波动本身,更是投资者信任重建的周期,在如今资讯极度透明、可比产品层出不穷的市场环境下,单纯依靠历史业绩吸引资金的模式正在失效,私募管理人需要思考的是,在净值反弹后如何真正留住那些曾与自己共度寒冬的投资者,这远比喊话“押注”要深刻得多,而这,或许才是半夏投资未来能否再次站上百亿的终极考验。