168娱乐彩查询网站基本面 | 全年社融增量达35.59万亿元,十二月同比五连升。

- 行业动态

- 2026-05-21 02:18:03

- 78

根据2023年度金融数据,全年社会融资规模增量累计达35.59万亿元,12月单月社融增量连续第五个月高于去年同期,呈现“逆势攀升”态势,这一数据反映金融体系对实体经济的资金支持力度增强,既包含传统信贷的活跃,也体现政府债券、直接融资等多元化渠道的贡献,尽管总量创历史新高,但市场也关注到“金融空转”风险与资金使用效率问题,展望2024年,货币政策预计维持宽松,社融增长将从“量”转向“质”,注重资金高效转化为实际投资与消费。

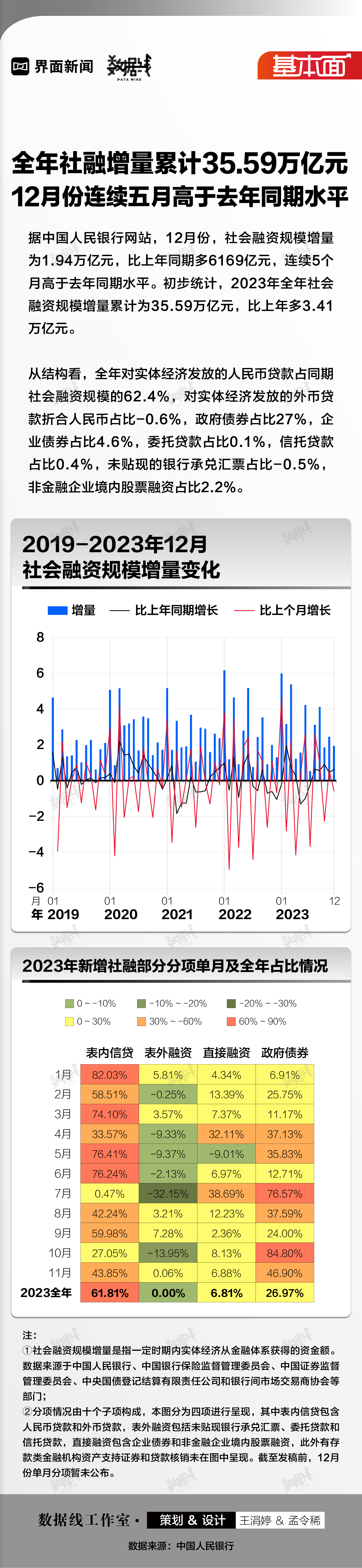

在刚刚揭晓的2023年度金融数据中,一组关键指标引发市场广泛关注:全年社会融资规模增量累计达到35.59万亿元,这组数字不仅反映了过去一年实体经济从金融体系获得的资金支持力度,更透露出货币政策持续发力的深层信号,值得注意的是,12月份单月社融增量已连续第五个月高于去年同期水平,这种持续的“逆势攀升”态势,为理解当前经济运行逻辑提供了重要切面。

从宏观视角来看,社融增量是衡量金融对实体经济支持力度最核心的“温度计”之一,35.59万亿元的年度总量,若拆解来看,既包含了银行贷款、企业债券等传统渠道的活跃,也涵盖了政府债券、非标融资等多元化资金来源的贡献,这一数字背后,是全年信贷投放节奏的前移、财政政策前置发力,以及金融机构对制造业、小微企业、绿色产业等领域结构性倾斜的共同结果。

聚焦12月数据,连续五个月同比多增的“五连阳”走势尤为抢眼,这种持续性的增长,与往年“年末信贷收缩”的季节性规律形成鲜明反差,分析人士指出,这背后至少反映了三重动力:其一,政策层面持续引导银行加大投放,尤其是对基建、科技创新等重点领域的定向支持;其二,企业端融资意愿有所修复,特别是随着经济复苏预期改善,中长期贷款需求出现回暖;其三,政府债券发行在年底的余温效应,为社融注入了额外增量。

而当我们把目光从总量投向结构,更微妙的趋势正在显现,从11月、12月的分项数据看,直接融资(包括企业债券、股票融资)的占比有所提升,这暗示着市场主体的融资渠道正在从单一的银行贷款向更加多元的资本市场转移,表外融资(委托贷款、信托贷款等)的收缩速度明显放缓,部分月份甚至出现微幅正增长,这或许意味着监管层对影子银行的处置进入了“精准拆弹”阶段,而非一刀切的釜底抽薪。

深究35.59万亿这一数字的历史坐标,可以发现一些有趣的现象,回顾最近五年,2020年因应对疫情爆发,社融增量曾飙升至34.86万亿元;2021年在稳杠杆节奏下回落到31.35万亿元;2022年已回升至32.01万亿元;而2023年的35.59万亿元则超越了2020年的历史峰值,这意味着,当前金融体系的“弹药供给”力度已超过疫情应对最急迫的时期,但与2020年“救急式”的放量不同,眼下的增量更多带有“固本培元”的战略意图——不是靠短期刺激透支未来,而是着力为中长期结构转型铺路。

然而高增长之下并非毫无隐忧,有市场研究机构指出,社融增量绝对值虽创下新高,但其年增长率(约11%)与名义GDP增速(约4%-5%)之间的“剪刀差”仍明显偏大,这种现象俗称“金融空转”风险:即资金从银行流向实体,但实体有效需求不足,部分资金可能又重新回流至金融体系内部,形成“存单-理财-债券”的资金闭环,而非真正转化为投资或消费,正是基于此,监管层近期反复强调“提升资金使用效率”,防止社融涨势沦为“数字游戏”。

对于普通投资者和中小微企业主而言,这些看似遥远的宏观数据,实则与微观体感直接相连——社融稳健增长,意味着银行放贷意愿更强、利率可能在低位维持更久、企业获得融资的“门”没有关上,但同样,在资金从松到实的传导链条上,还需要关注哪些企业真正拿到了钱,以及这些钱最终流向了市场中的哪个角落,信贷结构性数据的异动,往往会先于经济活动发出预警信号。

展望2024年一季度,多位经济学家判断,随着去年一季度高基数效应逐渐消散,叠加中央经济工作会议提出的“先立后破”政策基调,货币政策继续维持宽松取向几乎是板上钉钉,社融增量仍有望保持韧性,但增速可能从全年的高速追逐转向更加稳健的“颗粒归仓”,届时,市场关注点或许会从“量”的比拼,转向“质”的博弈——谁能先用好到手的资金创造价值,谁才能在下一轮增长浪潮中抢得先机。