51亿元,珀莱雅考虑控股花知晓以应对增长瓶颈。

- 行业动态

- 2026-05-21 20:45:02

- 73

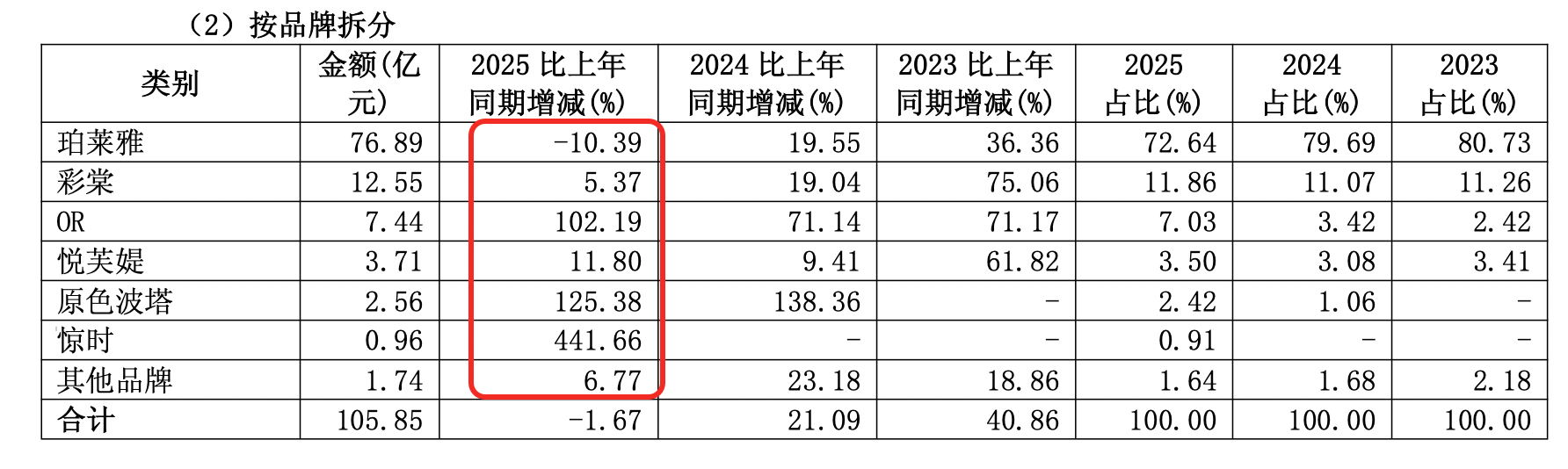

珀莱雅以3.51亿元收购花知晓12.55%股权,累计投入超5亿元,实现对这一少女彩妆品牌的控股,此举背后,是珀莱雅主品牌增长乏力、面临“中年危机”的现实:2025年营收同比下降1.68%,主品牌“珀莱雅”营收下滑10.39%,而花知晓年营收达17.26亿元,精准定位Z世代,同时具备出海经验,珀莱雅正借此布局年轻化彩妆市场,抢占未来增长赛道。

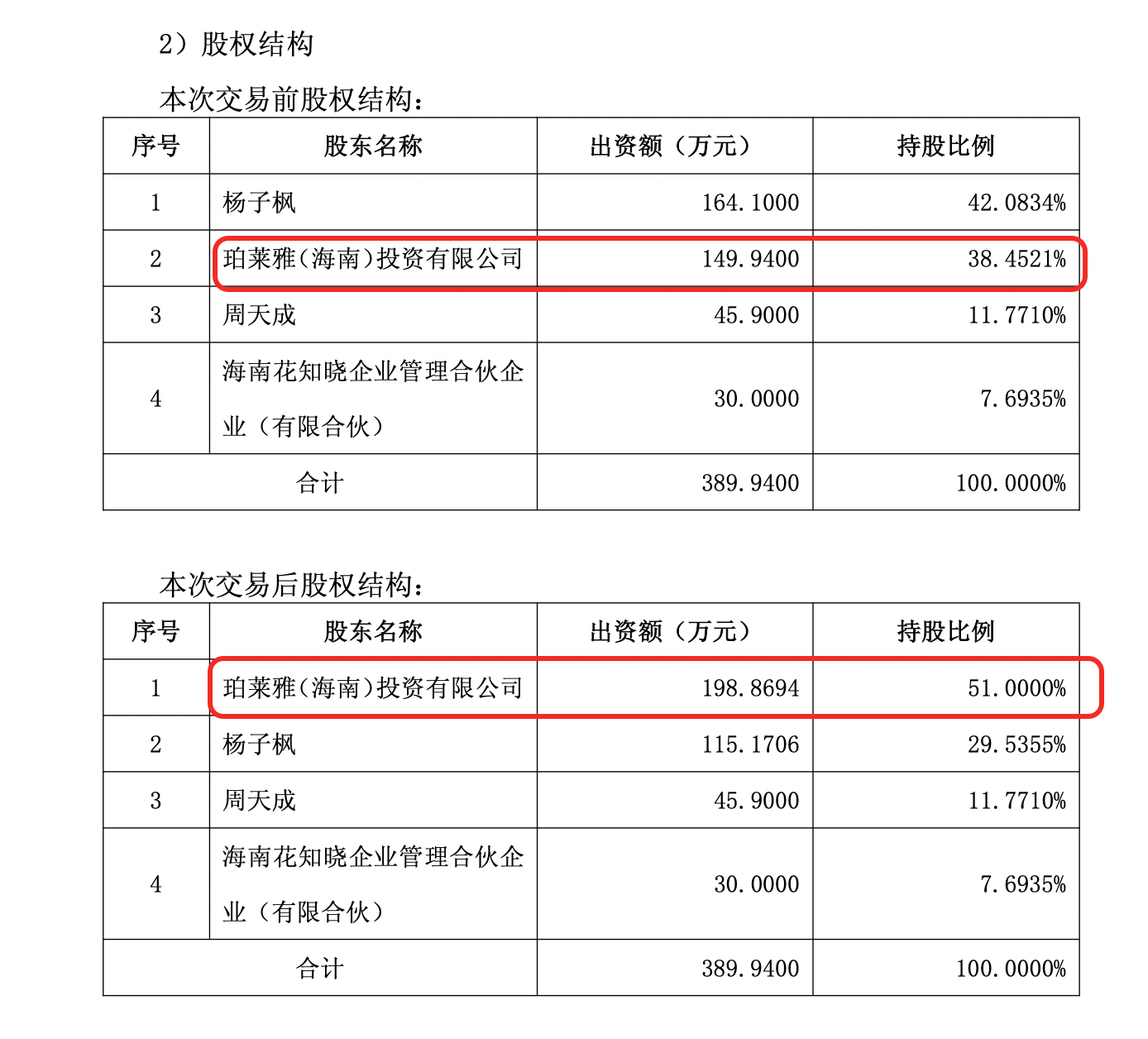

当国货美妆领域的“老大哥”珀莱雅,豪掷3.51亿元将“少女心”满满的花知晓收入囊中,这场看似“反差萌”的收购案背后,实则是一场关于时间与青春的对话,2026年5月21日晚,珀莱雅的一纸公告向外界披露了其更全面的布局:旗下全资子公司珀莱雅(海南)投资有限公司,以现金方式收购了自然人杨子枫所持有的深圳花知晓电子商务有限公司12.5479%的股权,至此,珀莱雅对花知晓的持股比例上升至51%,这家专注少女彩妆的品牌,正式成为了珀莱雅的控股子公司。

这并不是珀莱雅与花知晓的第一次“亲密接触”,早在2025年8月,珀莱雅就已通过增资方式,以约1.76亿元认购了花知晓的部分股权,完成了对其38.45%持股的初代布局,随着最新一笔3.51亿元投资的落地,珀莱雅在不到一年内,累计投入超过5亿元,完成了对这位“年轻玩家”的主导控制权。

花知晓,这个成立于2016年、从二次元文化中生长出来的彩妆品牌,一直以高颜值、强设计感和精准的少女定位闻名,截至目前,它已经孵化出超过25个原创主题彩妆系列,深得Z世代年轻女孩的欢心,而从财报数字来看,花知晓不仅“长得漂亮”,更“赚得漂亮”:仅2025年一年,其营业收入就达到了17.26亿元,净利润约为2.80亿元;到了2026年第一季度,该品牌更是斩获了6.75亿元的营收和1.55亿元的净利润,这份成绩单放在今天的消费市场中,无疑是亮眼的。

而反观珀莱雅的母公司现状,则隐约透露出几分“人到中年”的焦虑,回溯2021年至2023年,珀莱雅的营收增速分别高达28.25%、37.46%和36.36%,风光无两,2025年的年度报告却让市场有些意外:公司去年实现营业收入105.97亿元,同比下降1.68%;归母净利润约14.98亿元,同比下降3.50%,这份自2017年A股上市以来的首份“营收与归母净利润双降”成绩单,根源于其主品牌“珀莱雅”自身的增长乏力——营收为76.89亿元,同比下降了10.39%,成为公司旗下唯一出现收入下滑的子品牌,这个主要定位为年轻白领、价格区间在200至500元的标志性品牌,正面临着老客户流失、新用户不愿买单的尴尬局面。

相比之下,珀莱雅旗下那些更具“青春气息”的小众品牌就显得生机勃勃,比如潮酷的“原色波塔”、亲民的洗护品牌“惊时”以及OR等,它们的营收增幅动辄翻倍甚至超过400%,这些品牌的共同特点是:价位更友好(惊时”主攻79-99元价格带)、以线上为主战场,且精准瞄准了更年轻的消费群体,遗憾的是,即便它们增速惊人,这些新兴分支的整体收入占比也仅占公司总收入的21%,难以弥补主力部队的疲软。

从品类的维度来看,这种“新老交替”的意味更为明显,在珀莱雅众多产品线中,“护肤类”产品作为曾经的营收核心,去年出现了9.28%的下滑;而更容易获得年轻人欢心的“美容彩妆类”产品和“洗护类”产品,则分别实现了两位数甚至翻倍的增长,市场的变化倒逼珀莱雅必须找到一种更直接的路径来接触未来用户,这也是它为何不惜重金收下花知晓的真实逻辑。

珀莱雅也在其2025年年报中明确指出,未来将通过“差异化的品线入驻线下渠道”,将地面零售作为一种长期的“媒体触点”,以更低的姿态重新介入年轻消费者的议价圈,在这一次的动作背后,将花知晓纳入麾下,恰恰是珀莱雅进行战略延展的一条好“棋盘”:花知晓不仅能补足公司在年轻化彩妆定位上的短板,又在出海上更有经验——花知晓曾在上线后迅速进入日本等海外市场,面对国际市场表现得颇具韧性,这对正在尝试出海破局的珀莱雅来说,无异于雪中送炭。

别忘了,广阔的市场前景同样重要,根据尚普咨询集团在今年4月发布的《2026中国国货彩妆行业白皮书》数据显示,到2025年底,国内彩妆市场规模已经达到703亿元;而预计2025年至2030年间,彩妆品类将以11.9%的年复合增长率直奔向前,反观护肤品的增速仅为4.0%,这意味着,彩妆的规模占整个化妆品市场的比例将从曾经的边缘位置,激增至2030年的19.8%——花知暐此刻的被收编,或许称得上是珀莱雅押注青春未来的一记完美落棋。