证监会启动对老虎、富途的调查,美股盘前跌幅超四成。老虎证券称将配合整改,业务运行正常。

- 新闻资讯

- 2026-05-22 17:10:03

- 43

证监会近日对老虎证券、富途控股及长桥证券等三家跨境互联网券商立案调查,指出其未经批准在境内非法开展证券业务,涉及证券经纪、融资融券、公募基金销售及期货经纪等多重违规行为,消息发布后,老虎证券和富途控股美股盘前股价暴跌超40%,老虎证券回应称将积极配合监管整改,并表示当前主要业务运行正常,此次执法力度空前,被市场视为“市场清零型”监管示范,或将彻底终结跨境券商灰色展业模式。

5月22日晚间,一则来自中国证监会的重磅消息在金融圈和投资人群中迅速炸开,一夜之间,曾经风光无限的跨境互联网券商——老虎证券(TIGR)和富途控股(FUTU)成为资本市场的焦点,不过这次不是因为业绩亮眼,而是因非法跨境证券业务面临监管重锤敲打。

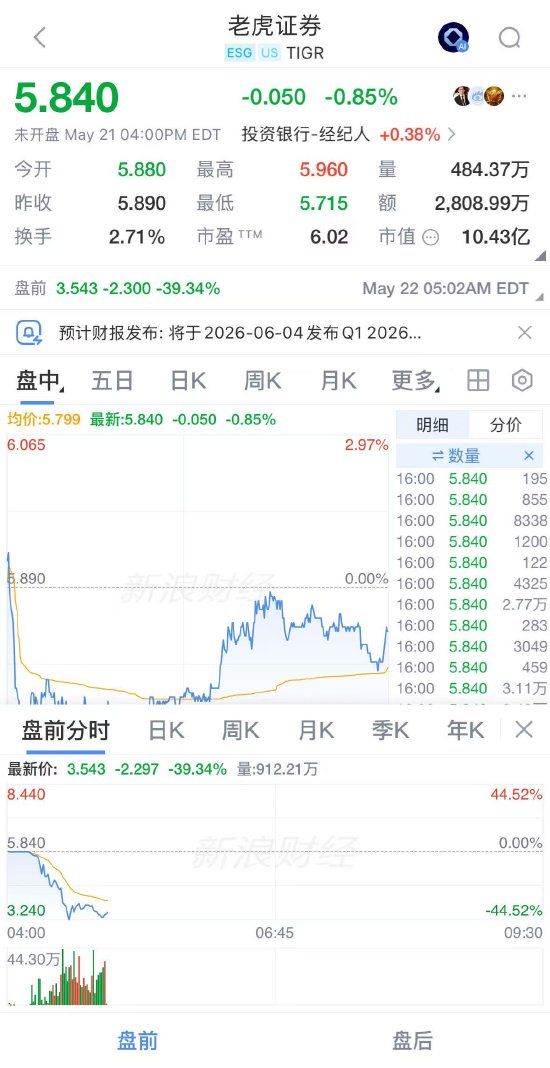

就在美股盘前交易时段,两只中概股遭遇惨烈“断崖式下跌”,截至发稿时,老虎证券股价一度暴跌近45%,富途控股跌幅也扩大至超过40%,如此剧烈的跌幅,让市场交易者情绪猛然紧绷,资本市场上弥漫着一股强烈的观望与焦虑情绪。

这并非富途、老虎这类垂直于跨境交易服务的互联网券商第一次“踩雷”,多家业内机构长期以来借着“香港持牌”的身份,暗中向内地投资者提供证券交易通道服务,甚至已发展成为一条规模可观的地下“结构性迂回业务链”,而这一次,监管层显然是不打算再给这条暗渠继续流淌的机会了。

一场酝酿已久的清理风暴:三箭齐发,立案调查直指“跨境灰色地带”

5月22日,证监会发布官方通告称,已依法对Tiger Brokers(NZ)Limited(即老虎证券)、富途证券国际(香港)有限公司(富途控股)、长桥证券(香港)有限公司三家机构在中国境内外相关主体进行立案调查,并于同时间下达行政处罚事先告知书,一次出动,连打三家,在以往同类事件的监管案例中实属少见。

虎年深夜兴师动众,这些券商到底犯了哪一条“红线”?

根据证监会通报的内容,监管机构明确指出:上述机构均未经中国证监会核准,在未取得境内开展证券经纪服务、证券融资融券业务行政许可的情况下,长期在境内进行证券交易营销推广、处理交易指令等核心证券服务活动,并从中获得实质收益,这种行为直接违背了《证券法》第一百二十条中的明确规定——非持牌机构不得非法经营证券业务,因此构成了“未经批准、非法展业”。

除此之外,执法部门还发现了监管盲区的另一个关键环节——基金与期货领域,证监会进一步分析认为,这些机构的境内外相关主体还涉及《证券投资基金法》第九十七条、《期货和衍生品法》第六十三条禁止之行为,即未经许可从事公募基金销售行为,以及擅自经营期货经纪业务,三条违规事实叠加在一起,将这次违规定性的严厉程度推至一个令人侧目的高度。

行业观察者对此并没有那么意外,自2020年底以来,监管层已多番在公开场合提醒,并密集发布针对“跨境证券投资”“非法投资者服务通道”等相关问题的条例及整改意见,涉及赴美或在香港持牌的跨境证券中介类平台,还长期处于一个“你方亮黄牌、他方继续踢球”的灰色缓冲带之中,直到今天,证监会彻底打响了雷声的最大一声。

重罚之下的信号意义:强力罚没,不存面子余地

对于此次事件在法律意义上的分量,几乎所有机构人士达成了一定程度的共识:这既是监管加大补短板力度的信号,同样也是一次典型的“市场清零型”执法示范。

按照证监会的最终惩处意图:拟对老虎、富途和长桥三方的相关境内外主体作出罚没决定,没收其持续性的全部违法所得,并严格依照《证券法》第二百零二条的规定实施再处罚,但凡涉及的是“铲除全部加灰色收益”这种力度之手的表态,都足以让所有处于类似窘境的金融科技公司后背发凉——不再是“罚个几百万元交学费”,而这几乎触碰了其存续的根本盈利定位。

法律界分析人士认为,这不仅是一锤定音的“定性式清场”,实质上也许是对离岸互联网证券公司在市场与资本两头布局敲上了一句结语:以身份跳板玩弄机制,借AI开户裹挟形式信任,这种合规幻想已经被彻底钉回了经济事实。

老虎证券紧急回应:“全力配合,坚决整改”

在调查报告公开后不久,面对市场的铺天叹息以及资本抛压行情,处于风暴中心的老虎证券最先“排雷发话”,对外联络公函显示,该公司坚决表示:已高度关注相关声明,并将严格对照法律法规与证监会相关要求展开响应,对证监会强调的各项治理措施和相关步骤给予全方位协同配合。

在同一回应声明结尾段落里,老虎证券也试图释放一种维稳信号:“公司不论从存量结构控制、人员配置安排还是信息网络的标准化进程进行评估,旗下各主要业务均保持正常状态。”

说起来,不单单是为了应对跌超45%的股价数据本身的难看,他们在消化阶段最珍惜的是平台的互联网高效互信机制,多名业内人对此判断,这是一场深度企业纪律整顿的必要动刀,上市主体需要在财务指引与跨境用户权益问安全之间找到可重组的法律边界。

这次冲击波会怎么演化?不止股市波动而已

从前端来看,这场立案直接冲击的自然是资本市场操作进程与宏观舆论预期,在机构圈,则意外炸出一波对于“场外配资进出口”“跨过证监信息系统虚拟节点地下销售”的老话题。

多数专业资管从业人员表示,在现有的金融风险判定框架里的确仍留有一段留白——现行情况为两个司法区域跨境的系统性交易数据处理协议愈发困阻,更有风控人士分析——这几个跨境中介服务型平台的既有场景明显已经涉及利用“港户+英或新西兰网点+内地个人开户代理商网络”的三层嵌接机制直接切入证券经纪低转化阶段操作,如今这套外溢管理在证监审查清单上已正式到界,下一步有极大概率是强制定量收紧获客渠道甚至销毁管道。

对于普通大众投资者而言,也许很快那些曾经低成本起步的境外账户就要面临系统性封锁或被大规模平台间清退并冻结代投资产的可能性了。

至于市场面的负面情绪消溶和盘后的走势判断,分析人士指出因盘前下跌未带量,空单仍需关注今日微观交易量结构变动来判断是否存反弹动力或跌破融资安全线出现挂避险挂单链熔断风险,长线展望而言,相关企业未来或需要彻底调整运营受许可架构以求重新纳入资管空间提供约束,否则生存性业务皆岌岌可危。

可以预见,这只是2020年代以来第四波境内强管辐射的新开端,在模糊规则被“真格定性”的大趋势下,除非向内地提交境内持牌转换,否则类似事件的回声还将久久把剩余更小衍生物联网证券推上清算焦点。