财说 | 普邦股份连年亏损,资金流趋紧,三项主营业务均面临压力。

- 行业动态

- 2026-05-25 00:58:02

- 16

普邦股份(002663.SZ)正面临严峻的经营困境:2025年归母净利润巨亏4.65亿元,连续两年合计亏损超9亿元;经营活动现金流由正转负,收现比跌破1,公司传统生态景观业务营收占比超90%,但毛利率仅6.82%;转型业务“城市运营”与“绿色建设”体量过小,难以弥补主业下滑缺口,区域市场严重失衡,全国化布局收缩,华南大本营独木难支,信用与资产减值失控、资金回款受阻、因PPP项目涉诉减值风险加大,令企业现金流承压,生存能力备受考验。

曾几何时,华南地区的园林工程行业经历了一场剧烈的优胜劣汰,而那个被誉为“岭南园林标杆”的老牌龙头——普邦股份(002663.SZ)也在这场洗牌中深陷泥潭,这家在行业内摸爬滚打多年的企业,如今不仅面临连续亏损的尴尬,更陷入了现金流告急、主业萎缩与扩张步履维艰的三重夹击。

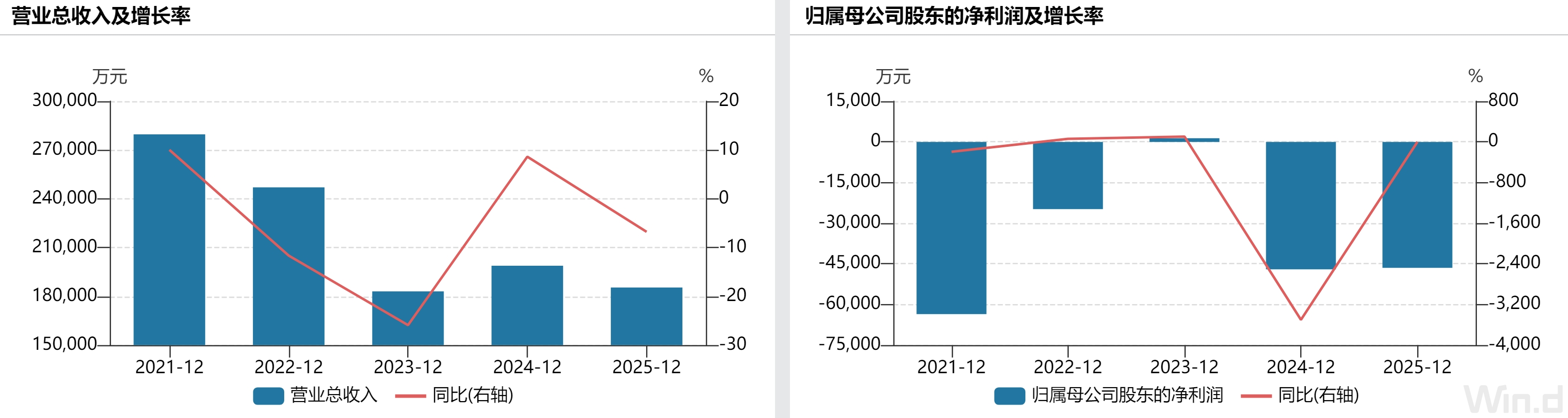

翻开普邦股份2025年的“成绩单”,成绩惨淡得令人心惊,年报显示,公司全年营业收入为18.54亿元,同比下滑了6.77%,更刺眼的是归母净利润:巨亏4.65亿元,扣除非经常性损益后的净利润更是亏掉了5.22亿元,这已经是公司连续第二年出现大额亏损,这两年合起来亏掉的数额,已经稳稳突破了9亿元大关,尤其糟糕的是,经营活动产生的现金流净额突然“由正转负”,从上年正数断崖式下滑至负的2114.82万元,降幅高达119.24%,这意味着,企业日常销售和劳务收进来的现金,甚至盖不住那些刚性的人工、材料和分包支出。

这种阴霾并没有在2026年春天散掉,一季报进一步揭示了困境的不可收拾:营业收入仅2.63亿元,同比萎缩了23.51%,而归母净利润负595.66万元,同比暴跌超过242.34%,亏损的窟窿反而在加速爆破,原来指望从传统生态景观转型为“城市运营”和“绿色建设”的战略大转弯,现在看起来更像是缓不济急的远水——远水救不了近火,旧主业失速,新板块又迟迟长不大。

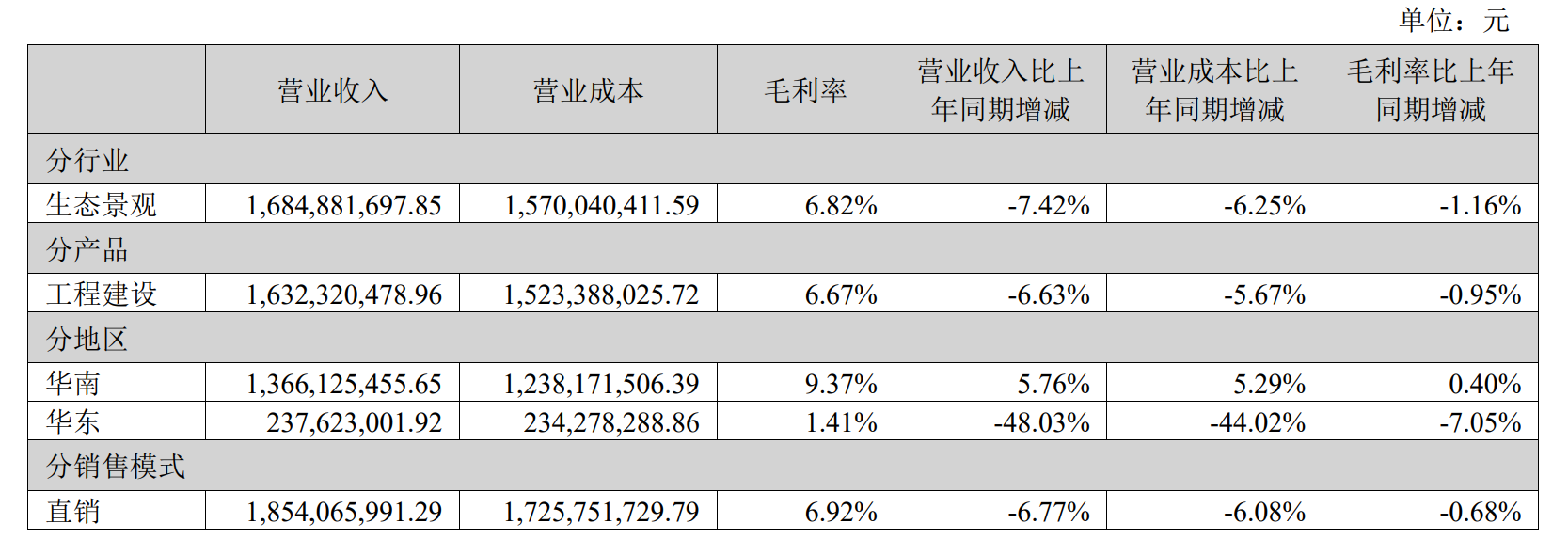

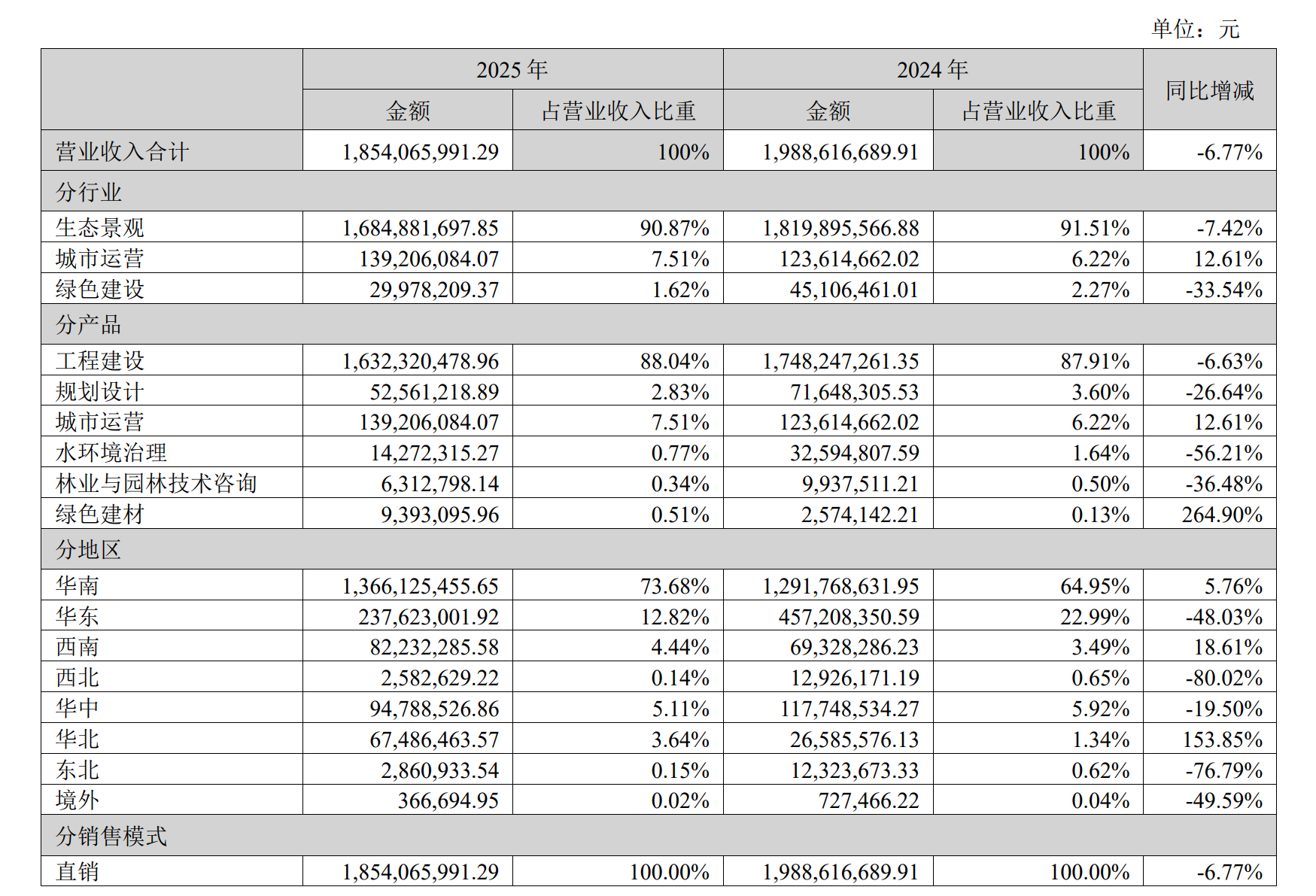

最让人揪心的,当属普邦股份的核心“压舱石”——生态景观业务,2025年,这块业务创造了16.85亿元收入,守住了约90.87%的总营收比例,但同比上年跌去了7.42%,它既是公司的基石,却也是负担的根源,因为这一板块的毛利率也从老底子上下降了1.16个百分点,只有可怜的6.82%,做一千万元的工程,扣除成本也就落六万八千块的毛利润,若叠加人工上涨、垫资带来的高昂资金成本,这利润就几乎被磨灭殆尽。

亏损爆发得很集中,在公司2025年第四季度,单季归母净利润亏掉了4.26亿元,居然占了全年亏损金额的九成以上,核心冲击来自一笔巨额资产减值计提,以及部分项目三番五次地被拖拉结算,一位长年追踪建筑装饰板块的投资人洞察到:“普邦押注的房地产与市政园林,早就不复往日需求;新推的城市运营(如养护、保洁),业绩不过一亿多元,根本撑不起这几十亿的盘子,青黄不接是全盘萎靡的真正写照。”

让问题雪上加霜的,还有令人窒息的区域市场严重失衡,原本指望全国化布局分散风险,却不想华东市场滑落48.03%,西南、东北与西北的工程颗粒也是大幅缩减,如今公司大体退居到华南大本营苟且撑场——但靠一地死守,不过是延缓了失血而已。

流血流至枯竭:收现比跌破生死线

如果说亏损代表了成长乏力,那现金流由正转负就是一把架在脖子上的尖刀,2025年,普邦股份销售商品、提供劳务收进来的现金只有18.88亿元,甚至低于当期营收,收现比跌穿了1——这意味着卖出去的工程和服务,实际落袋的还不如账面报的数。

同期经营性现金支出竟然达到了20.03亿元,强行逆差出一个大窟窿,钱都去哪了?除了人工、材料这些硬开销,更多是被锁死在别人的账上:年底还在系统的应收账款达到6.20亿元、合同资产7.34亿元、长期应收款3.71亿元,三笔加起来17.25亿元,占了总资产四成,你干了活,别人无限期拖延付款,公司只好靠借钱吊着,2025年公司财务费用同比飙涨259.69%,直接烧掉了1538.02万元。

原本就微薄的现金流里,还上演着“杯水车薪”的效应——一季度到手1.50亿元的现金净流出,表明回款困局一点也没有松绑,整个企业像一尾在大旱水洼里扑腾的鱼,安全水面正肉眼可见地收窄。

“空心化”困局:三大业务一台谢幕独唱

摊开普邦布局的棋子来看,本来想建立“生态+城市+绿色”的三腿凳理论,目前看却是塌了两侧的小凳,只剩一条腿摇摇晃晃,生态景观虽然半死不活地撑着86%的盘子,但华南一城羁绊,前景暗淡,第二增长曲线“城市运营”,仅有7.51%的营收份额,绝对值不过1.39亿元左右,做的是养护、环卫的回款长期生意,几乎无法快速拱起财务报表,更惨淡的是曾被寄予厚望的转型任务“绿色建设”:2025年营收仅3390万元,骤减超过三成,里面搞“水环境治理”下滑56%,林业咨询(如设计)也萎了36%,只有绿色建材因为去年的小米加板凳,同比让人舒服一点,但基数才939万元……就像是杯水车薪根本不见起色。

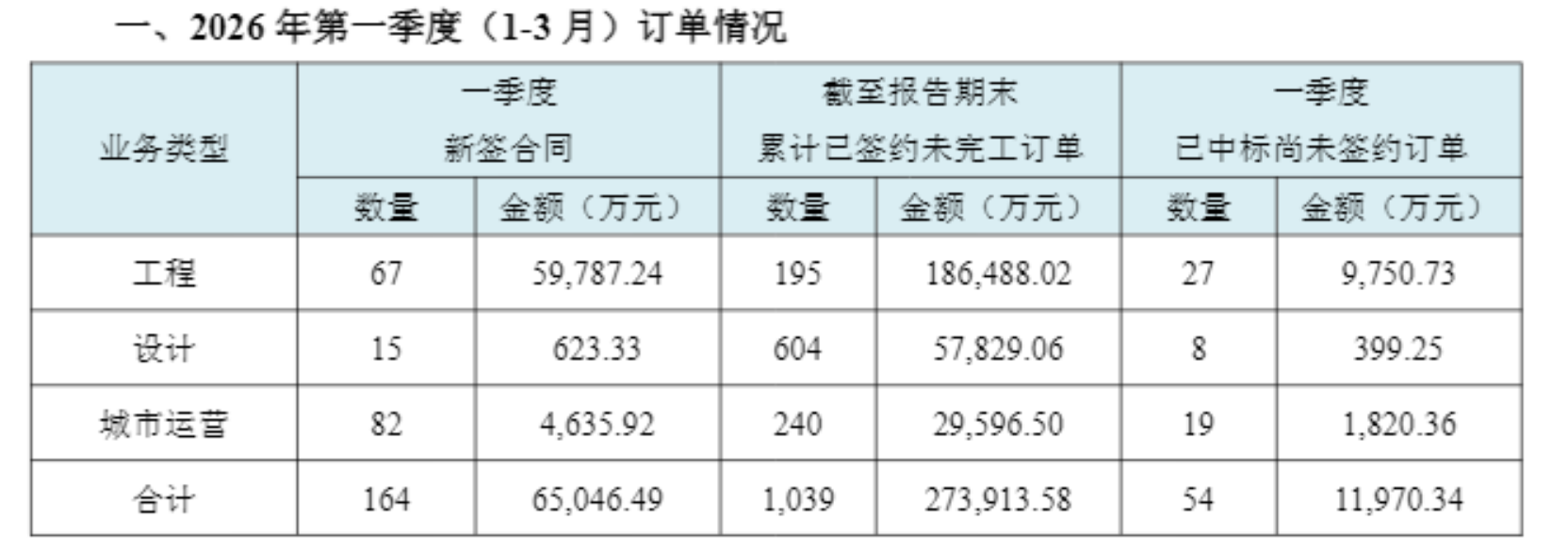

订单储备方面,这个命门更好解析,公司没有披露全年新增合同总额,可就手头项目去看:到年末只有212个在建,未完工项目总金额区区6.09亿元;而2026年第一季度签订新单6.50亿元,仍然是传统工程占了绝大部分,以这样的规模指望填补亏空,根本不现实。

更拉响警报的,是一枚深埋在报表底层的“资产减值炸弹”,年报确认公司计提信用减值损失2.90亿元、资产减值1.28亿元,合计4.18亿元,全部集中在本年度引爆,中喜会计师事务所更是绕着两个地雷点明警报——公司借去帮助四川深蓝环保科技有限公司的那笔款子,这笔几乎要坏掉的账已经高达2.3亿元,催款承诺几年仅收到不到2116万元,就算是用了对方的应收账款作质押,到底能拿回几文都没人敢打包票。

另一条暗线同时在发酵,子公司郑州高新区锦邦建设有限公司的政府PPP项目提前解约,且出现了银行连本带息提前还贷近2.21亿元的判决,这前后牵连形成黑洞:郑州锦邦要是无法全身而退,只会加重整个集团的坏账拖累,乃至沉没净资产,这一轮“输血断粮、淤血待化”,很可能把原本就紧绷的资金链一举拖爆。

曾经骄傲的“岭南园林标杆”,而今彻底面临着是否能跨过冬风保全元气的巨大考验。

```