盛视科技签约未知企业,获60亿算力订单,跨界前景待察。

- 新闻资讯

- 2026-05-28 10:50:02

- 1

盛视科技与神秘公司签署五年期60亿元算力合作协议,金额是其年营收的四倍有余,公告后股价却大跌近9%,反映市场疑虑,协议仅为框架性意向,缺乏付款、交付及违约等关键条款,公司正面临主业营收利润大幅下滑、现金流紧张等挑战,依赖银行信贷支撑,跨界经验不足、资金缺口较大,令其跨界算力前景存疑。

在人工智能算力赛道持续升温的背景下,又一位跨界玩家高调入场,智慧口岸领域的老牌企业盛视科技(002990.SZ),于5月26日晚间扔出一枚重磅炸弹:其全资子公司深圳市盛视技术有限公司,与一家神秘公司签署了总金额高达60亿元的算力产业合作协议。

翻开这份长达五年的协议,核心内容围绕四个维度展开,包括算电协同、AIDC智能算力中心运营、算力产业资源整合以及算力服务采购交付,如果照此规模推进,60亿元的业务体量对盛视科技而言意味着什么?比较一下它的2025年全年营收14.45亿元,这份大单的金额相当于其年度营收的四倍有余。

如此利好,按常理该引来市场的热烈回应,公告披露后的第一个交易日,盛视科技的股价表现却让人大跌眼镜——盘中一度触及跌停板,收盘大跌8.87%,报52.31元/股,全天下挫幅度堪称惨烈,盘后龙虎榜数据显示,当天机构与深股通资金双双选择离场,反而中小散户在大举接盘。

60亿框架协议藏着不少“但书”

这份协议的真相,值得一探究竟,尽管公告中用了“里程碑”“业绩增长全新引擎”等颇具雄心壮志的词汇来描述此次合作,但细看条款便可发现,60亿元只是一个框架性预算金额的表态,并未构成实际的业绩承诺,协议里甚至没约定分年度交付金额、月度算力指标、付款节奏以及违约赔偿等关键条款,几乎就是一份全面留白的意向书。

更深层的吊诡是“某公司”这个代称,合作对手方是谁?公告没有透露半点资质背景或履约能力的凭证,全然一副“犹抱琵琶半遮面”的模样,盛视科技在这个合作中扮演的角色,是高性能服务器的采购方与运维提供方,而客户会根据自身的需求,按需随时提交需求清单,后续再逐批下单,每批次大约是128台设备。

值得一提的是,四维合作方向中还列入了“算电协同”,要求双方调度电力资源和算力基础设施,做到负载与能源供给适配,但盛视科技的过往业务同电力能源几乎是两条平行线,跨界合作的一方若恰好拥有电力资源配套能力,那这没揭晓身份的对手方,也许正是掌握能源优势的玩家。

这不是盛视科技第一次向外跨界探索,在其主业相形见绌的当下,管理层一直在寻找所谓的“第二增长曲线”,先行布局的包括人形机器人、AI大模型等领域,2025年7月公司通过竞拍拿到了法国NAO人形机器人的相关资产,试图切入机器人研发与产业的快车道,还自主研发了名为“盛算”的多模态大模型,然而这些新业务在财报中至今尚未披露单独的收入规模。

资金能力成“拦路虎”

一直以来,市场认为最大的争议点在于盛视科技的订单落地能力,或者直白地说——钱从哪里来,公司的账面货币资金截至2026年一季度末为13.10亿元,与60亿的订单体量相比,缺口接近5倍,公司自身也不得不提示风险,直言可能存在“资金筹措不到位”的风险,而且大额投入会导致合并口径资产负债率攀升、偿债能力降低,利息支出压力也会相应加重。

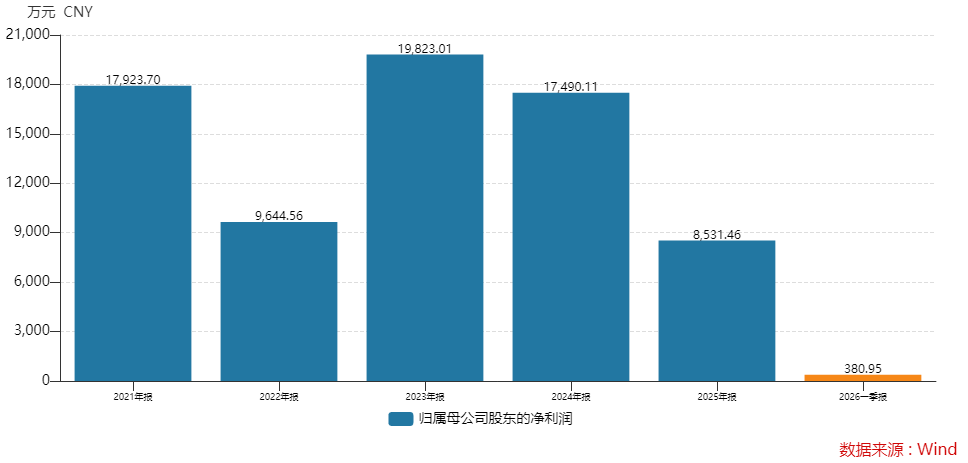

虽然5月11日盛视科技的股东大会表决通过了230亿元的综合授信额度以及与本次采购规模相符的议案,似乎不差钱,但实际放款与否还得看银行脸色,放在公司业绩急剧萎缩的背景下,这个难题更加突出,2026年的一季报触目惊心:营收只有2.27亿元,降幅25.38%,归母净利润仅380万元,同比骤降87.41%,同期现金流量净额也由正转负,经营活动净流出为268.99万元,账上挂着的应收账款继续攀高,达到14.17亿元,坏账准备计提了6.34亿元,这些都让银行是否会情愿掏真金白银写上了问号。

运营能力与供应链考验

技术实力也是一个绕不开的话题,盛视科技的主营是政府项目的智慧口岸系统,以往承接的都是定制化的政府大项目,和大规模的AIDC(智能算力中心)运营几乎毫无交集,尤其需要同时在算力整合和与电力配合的生态中迅速掌握关键经验。

而算力服务属于典型的重资产赛道,每批次采购128台高端AI服务器,涉及机房搭建、芯片采购、全周期运维等链条,任何一个环节都可能“掉链子”,公司自己也坦承经验不足,承认“运作超大规模项目经验不足”。

还有关键服务器的采购能力,在当前的卡算力市场中,高端AI服务器与GPU芯片长期供给紧张,头部算力企业、大型互联网公司往往依靠多年的渠道和规模化大宗采购优势能锁定货源,像盛视科技这样一个新跨界进场的“小白”,去哪里拿稳定的芯片和服务器渠道,能不能按时按量平价采购到位,直接决定这份协议能否兑现。

机构纷纷离场

股价上的大起大落最能说明态度,这一轮跨界算力预期启航后,盛视科技的股价在短短两个多月时间从3月初的25元一路猛涨至5月中旬的70.70元,上演了近乎180%的飙涨,等这位新闻登场后,近半个月随即回撤了差不多四分之一,龙虎榜上,机构席位大手笔净卖出1.90亿元,跟随这趟东风扬长远去。

虽然中邮证券5月初仍给出“买入”评级,并相信公司有希望坐上算力租赁涨价主升浪的快车,给出的预测更是惊悚到今年归母净利润3.32亿元,两年后蹿到11.28亿元——与今年一季度净利润只有380万元之间形成断崖式落差,各大卖方机构对盛视科技2026年的归母净利润预期分歧极大,从1.34亿到4.88亿元相差了好几个量级。

从人形机器人到AI大模型再到算力服务,盛视科技在一张“人工智能+”的大阔步前行,可也别忘了,每一次出场跨界,都意味着巨额的研发投入与资本的消耗,主线业绩仍在雪崩的背景下,“多线出击”到底是全面开花创造合力,还是一步踏错后更大的深坑,市场或许很快会给出现实答案。