飞艇168网查询记录结果 长鹰硬科登陆北交所 盈利质地存疑 资金压力显现

- 行业动态

- 2026-05-20 18:50:03

- 81

长鹰硬科虽获北交所IPO通过,但背后隐忧重重,公司业绩剧烈波动,2025年归母净利润因原料碳化钨价格暴涨而虚增,但低价库存消耗后可持续性存疑,现金流持续恶化,2025年净流出超3亿元,应收账款高企,上游原料高度依赖竞争对手,下游客户分散,扩产项目面临中低端市场饱和风险,且若上市失败需承担近亿元对赌回购压力。

昆山长鹰硬质材料科技股份有限公司(简称长鹰硬科)刚刚拿到了北交所的“准生证”,但这并不意味着这只“鹰”真正展翅高飞了,5月14日,北京证券交易所上市委员会审议通过其IPO申请,后续还需向证监会提交注册,等待正式发行上市的最后一公里。

翻开这家公司的履历,看似光鲜,作为国家级专精特新“小巨人”,长鹰硬科在本世纪初就已扎根,核心业务是硬质合金产品,广泛应用于装备制造、消费电子、汽车、新能源和航空航天领域,从2022年到2024年,据中国钨业协会统计数据,其硬质合金产量排名稳居国内第五,属于细分领域的头部玩家。

这条上市路并非一帆风顺,早在2023年3月,长鹰硬科曾试图冲击上交所主板,但最终选择了主动撤单,调整方向,转而投向更适合中小企业发展的北交所,从主板转战北交所,背后到底藏着什么故事?或许,我们需要冷静看看这份招股书里面的藏不住的忧虑。

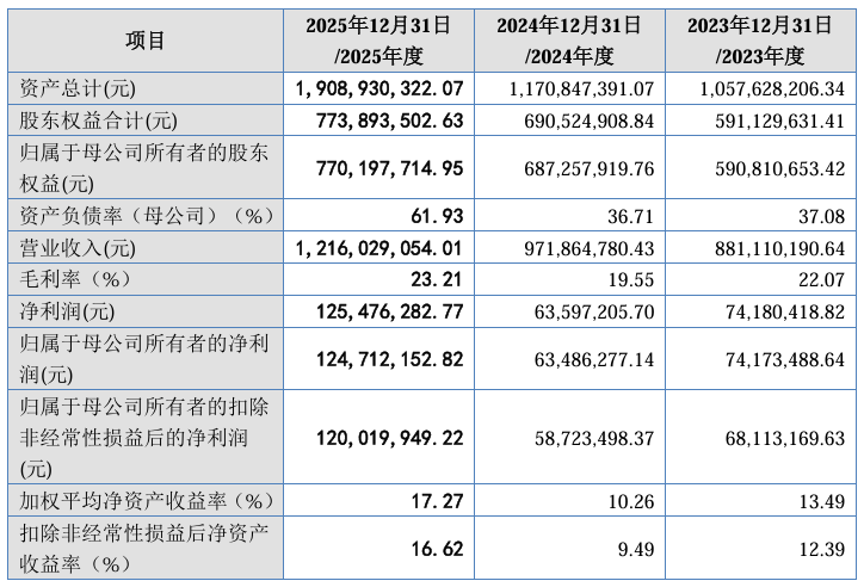

招股书上的数据令人注目:报告期三年内(2023-2025年),长鹰硬科的营收一直在上涨,分别达到8.81亿元、9.72亿元、12.16亿元,但利润就没那么听话了,归母净利润从2023年的7417.35万元,下滑到2024年的6348.63万元,同比下降14.41%;然后2025年,又突然强势反弹到1.25亿元,今年上半年预计更加夸张,归母净利润区间高达3.17亿至3.87亿元,同比猛涨872%至1088%。

这样一个不规则的盈利曲线,让市场充满质疑,为什么忽高忽低?原来公司玩的是一轮“原料价格行情”的叠加。

主原料碳化钨的价格最近经历了飙升—从2025年初到2026年4月30日,价格暴涨了507.72%,直接翻了好几倍,长鹰硬科赶上了好时候,由于之前低价储备了大批原材料库存,生产成本相对低廉,同时跟着市场价格顺势上调产品终端售价,就顺理成章吃了一波毛利的好处。

但吃到嘴里的,很快就得吐出来,一句话:库存总有消耗完的一天,随着低价原材料耗尽,采购成本将随着市场涨价大幅上移,高增长的漂亮财报就是沙土上的城堡,也正是业绩这一“繁荣假象”背后的脆弱持续性问题,成了北交所审核中最关注的风险点。

现金流失血:利润没变成真金白银

更难的是现金流问题,这三年来,长鹰硬科经营活动产生的现金流量净额节节走低(0.42亿元、0.23亿元、-3.06亿元),2025年直接成了净流出——全年“失血”超三个亿,这是典型有利润没入账的尴尬局面。

原因并不复杂,公司趁着原料不太凶猛的时候加紧囤货,2025年存货大规模飙升,大笔资金换成一堆仓库中的积压物资,账面上回款不易,大量货物卖出,却收不回现金——应收账款越来越高,截至2025年年末,应收账款已达到3.18亿元,占到全年营业收入的26.18%,产业链上的能源装备企业等下游厂家普遍付款账期长,资金被他们占用,流动就像堵车高峰的公路上。

更加风险重重的是,如果钨系大宗原料市场掉头向下,掉价了,那一堆趁着高价囤起来的原料库存就可能面临大额的资产减值,到时候,压力一下子涌来。

供应商、客户,两头受压身处夹缝

无论从上游还是下游看,长鹰硬科并不轻松。

在上游原料端,碳化钨、钨粉的采购集中度相当高,厦门钨业、章源钨业、中钨高新等几家龙头牢牢掌握资源话语权,报告期各大年度的前五大供应商就吃掉了60%甚至近75%的采购总额,更要命的是,这几家主要供应商,表面上是合作伙伴,转眼到了硬质合金成品市场,变成了实实在在的对门竞争对手。

换句话讲,哪天某家大供应商自身产能偏紧,或者出于竞争考虑收缩供应或更改价格策略,长鹰硬科的成本结构就要“地震”,从产业链结构来看,它其实是一只天生矮了半头的“受气包”。

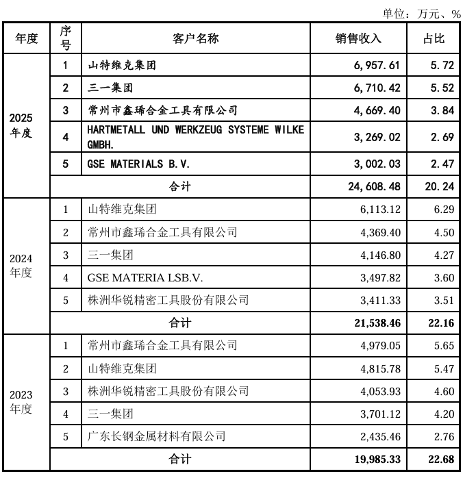

下游客户方面和供应商的极度集中不同,客户结构极其分散:报告期内,前五大客户的收入合计占比不过在两成,超过九成的客户全年采购金额不到100万元,长期磨合数量极大的中小客户,订单的持久性、集中度难以保障,人员资源去维护密密麻麻的长尾客户,推高了运营和管理成本,业务模式的持续盈利能力注定是个隐患。

扩产迎战国 前景不明朗

此番闯关北交所,长鹰硬科计划募资3.59亿元,其中大头(2.79亿元)要铺在“年产1800吨高端硬质合金制品项目”上,剩余资金用于研发中心建设,按照规划,新的产能储备将站上新台阶。

然而现实却很骨感:中低端硬质合金早有市场饱和倾向,甚至已是红海,中低端产品的价格竞争逼得大家利润越来越薄,回顾交易所两轮追问,其中关键问题正是大规模新产能能否顺顺当当被市场消化。

尽管长鹰硬科的想法是“走高端、走差异化”,希望通过有质量的新产品打造新的护城河,但从行业队形看,长鹰硬科暂排在行业第二梯队,这些年一直是国内行业第五,前排是由中钨高新、厦门钨业垄断的高端市场,第一梯队的护城河足够深厚,竞争里没有想像那般容易掀桌子突破。

扩张过后,是从中端市场成功打出去打响?还是冒着巨大的产能闲置,陷入卷得过分的价格低气压?未来每一步,连证监会、北交所到普通投资者,都在观望。

触发对赌条款 隐藏年度清算大雷

一旦这段上市关键阶段遇到新雷怎么办?公司自身与好几家外部股东签署了对赌条款,按合同的约束,如果截至2028年12月31日长鹰硬科未能完成合格上市事宜,必须按当初对持有股份的基金、创投公司支付回购款,要一下子耗费本金加上不少让利,另一头测算下来,压到肩头的回购额就达将近9990万元。

从拿到上市“门票”,北交所会议的掌声结束,长鹰硬科的困局与挑战不过刚刚升起:踩碎泡沫去真正变现那份真金白银,阻止资金净流失,平衡扩张产能和市场风险管理——缺少任何一环,漫漫前路或许都有不易预知的坑。