IPO雷达 | 华工科技受益光模块行情业绩增长,毛利率逊于同业转向海外寻求突破。

- 行业动态

- 2026-05-21 05:51:03

- 78

根据最新财报,华工科技2026年一季度营收与净利润大幅增长,得益于AI数据中心对高速光模块的旺盛需求,公司盈利能力持续下滑,整体毛利率已跌破20%,其中核心光模块业务毛利率仅13.3%,远逊于中际旭创、新易盛等同行,为突破困境,公司正加速推进港股上市,旨在深化全球布局、建设海外生产基地,以期通过提升海外高毛利市场收入,缓解国内竞争压力与贸易壁垒带来的挑战。

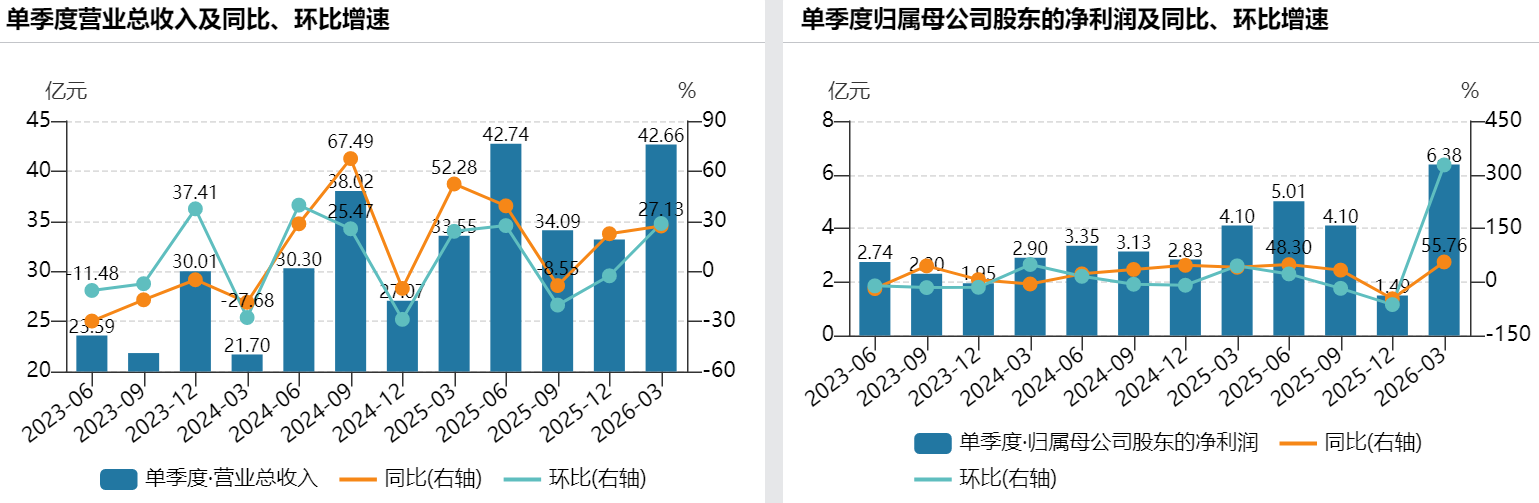

光模块赛道持续火热,作为国内激光行业首家上市公司,华工科技(000988.SZ)近期交出了一份令人瞩目的成绩单,根据最新财报,2026年第一季度,公司实现营业收入42.66亿元,同比增长27.13%;归母净利润达到6.38亿元,同比增幅高达55.76%,这一强劲表现,主要得益于人工智能数据中心建设的加速,对高速光模块产品的旺盛需求成为了推动业绩的核心引擎。

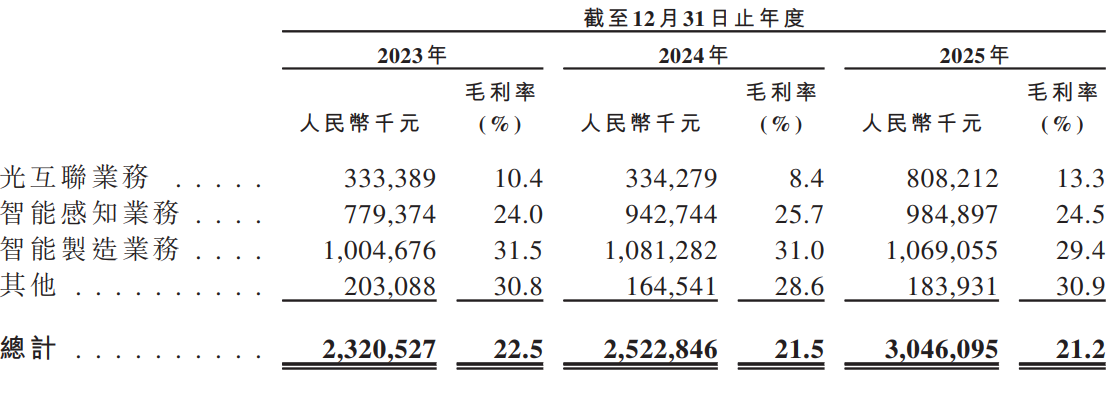

营收和利润双增的背后,一个隐忧悄然浮现——公司盈利能力指标正步入下行通道,数据显示,华工科技的一季度毛利率已经跌破20%,滑落至19.81%,回顾过去三年,其整体毛利率分别为2023年的22.5%、2024年的21.5%以及2025年的21.2%,持续走低成为不争的事实,尤其是在光模块这一核心业务领域,2025年的毛利率仅为13.3%,远远落后于行业头部玩家,作为对比,中际旭创(300308.SZ)的光模块毛利率高达42.61%,而新易盛(300502.SZ)更是达到了47.81%,这一巨大的差距,凸显了华工科技在高端产品定价与成本控制上的短板。

分析人士指出,毛利率偏低的压力,正倒逼华工科技加速出海策略的落地,打造海外高毛利市场,也是该公司此番冲刺港股IPO的核心战略意图,公司管理层明确表示,计划在“未来5年内,实现AI相关业务营收占比超过60%,使其成为第一增长曲线,同时将海外收入占比提升至30%以上”,这意味着,出海不再仅仅是锦上添花,而是决定能否在光模块激烈竞争中成功突围的关键。

细细拆解其季度表现,我们可以更清晰地看到这种“增收不增利”的波动,一季度归母净利润6.38亿元,虽然同比增长超五成,但若扣除约2.65亿元的非经常性损益,其核心业务带来的扣非净利润为3.73亿元,同比增长20.51%,前一年的数据显示,2025年第三、四季度公司的营收和净利润均有不同程度环比下滑,第四季度归母净利润更是环比大跌63.55%,这种前后反差,表明期间费用或一次性收益对公司利润的影响较大。

展望全年,2023年至2025年,华工科技的营收曲线呈现积极态势:从102.08亿元一路上涨至143.55亿元,增幅明显,净利润也从10.07亿元稳步增长至14.71亿元,最亮眼的当属光互联业务,随着数据中心对800G、1.6T甚至更高速率光模块的需求爆发,该业务一季度订单增长迅速,盈利同比增幅达到约120%,公司证券部相关人士向界面新闻表示:“目前三大业务都在正常推进,整体需求旺盛,光模块的收入占比短期内还会继续提升。”

值得关注的是,尽管已经成长为营收占比最大的主业(从2023年的31.2%提升至2025年的42.4%),光模块业务的毛利水平却长期垫底,2023年至2025年,光模块业务的毛利率分别为10.4%、8.4%、13.3%,而同期,智能感知和智能制造业务的毛利率均稳定维持在24%以上,最高时超过31%,即便大家最关注的2025年光模块盈利能力有所修复(从8.4%提高到13.3%),但它依然拖累了整体公司的毛利表现,公司在年报中对此作出解释称,低毛利率主要源于产品迭代产生的爬坡成本以及部分传统5G电讯光模块价格下降,而2025年的毛利率回升,则归功于高端、高价值产品出货比例的增加。

港股上市寻路:如何啃下海外市场的硬骨头?

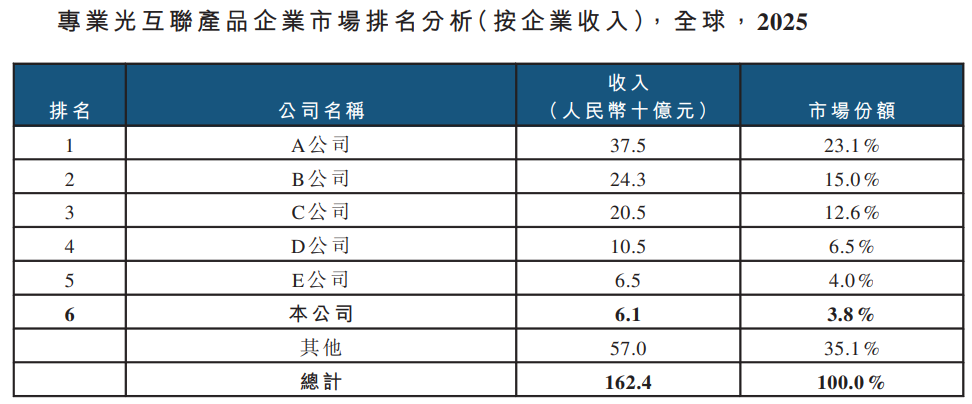

寻求更大的生存空间,华工科技将目光瞄准了海外,公司在全球主要光模块供应商中排名第六,2025年光模块业务营收约61亿元,市场占有率为3.8%,相比而言,前五大厂商合计份额超过61%,尤其是排名第一的中际旭创,市场份额高达23.1%,且与国内龙头不同,华工科技近九成收入仍依赖国内,2025年海外收入约20亿元,主要市场集中在欧洲和东南亚,如果将视角延伸至中美贸易背景,其对美出口份额甚至不及1%。

对比之下,对手们的“出海成绩单”更加耀眼,中际旭创近年来不断加重海外砝码,2013年境外收入占比就高达86.81%,至2025年攀至90.58%,高度参与全球供应链,不仅让它锁定了北美主流云厂商客户,其整体光模块毛利率持续维持在40%以上的高位,境外业务的毛利率更高达44.64%,同样,新易盛的境内外业务打通也堪称教科书级别,2025年国外收入占总收入的比例蹿升至96.16%,海外业务毛利率也稳坐行业顶流,达到48.36%,强劲的海外盈利能力,正是它们拉开与华工科技毛利率差距的本钱。

正因如此,华工科技正大力推进港股上市募资。“港股上市的主要目的非常清晰,就是为了深化全球布局,资金将用于建设海外生产基地。”公司在投资者互动平台表态称,在4月13日正式递交港交所主板申请后,有业内人士评论称,此举意在提升供应链抗风险能力,并通过海外本地化生产突破复杂的贸易壁垒,为拿下海外核心客户做准备。

想要说服挑剔的北美云服务大客户并不容易,光模块行业存在极高的准入门槛,客户从测试导入到小批量出货,通常需要2至3年的认证周期,由于稳定供应和技术连续性的要求,大型云厂商通常会锁定为其服务多年的供应商,新入局者即便技术成熟,资源被头部固化也很难撬动需求,为了破局,华工科技提出新策略:计划通过革命性的硅光技术和薄膜铌酸锂方案,与美国头部标杆客户构建合作关系;同时联合人工智能企业、新能源汽车厂商设立联合实验室,实现从流水线供货到联合研发伙伴的身份转变。

出海之路并非全是掌声,尽管短期内1.6T LPO/LRO及3.2T CPO/NPO等新产品引起行业注意,但一系列地缘政治阻力不容小觑,华工科技在招股说明书中坦诚,公司出口到美国等地的光模块和激光加工设备已纳入关税征收范围,面对日益激烈的关税博弈,公司正密切监控贸易政策变化,但坦承“近期的贸易紧张趋势如何真正缓解,仍存在高度不确定性”。

在寻找转机的当口,扩张带来了财务压力,数据显示,截至2026年一季度末,华工科技总负债超过112亿元,资产负债率从2023年的47.3%攀升至51.4%,公司账面货币资金约为28.98亿元,如何在下行的毛利环境和扩张的资金求中间找到平衡,将是华工科技穿越这场行业洗牌的核心考验之一,毕竟,高速增长一旦无法带来丰厚利润,终归给投资者留下一丝隐忧,海外能否成为它的下一块创收沃土,市场正在拭目以待。