出海头条中国整车企业全球搜罗闲置产能

- 行业动态

- 2026-05-21 09:15:02

- 77

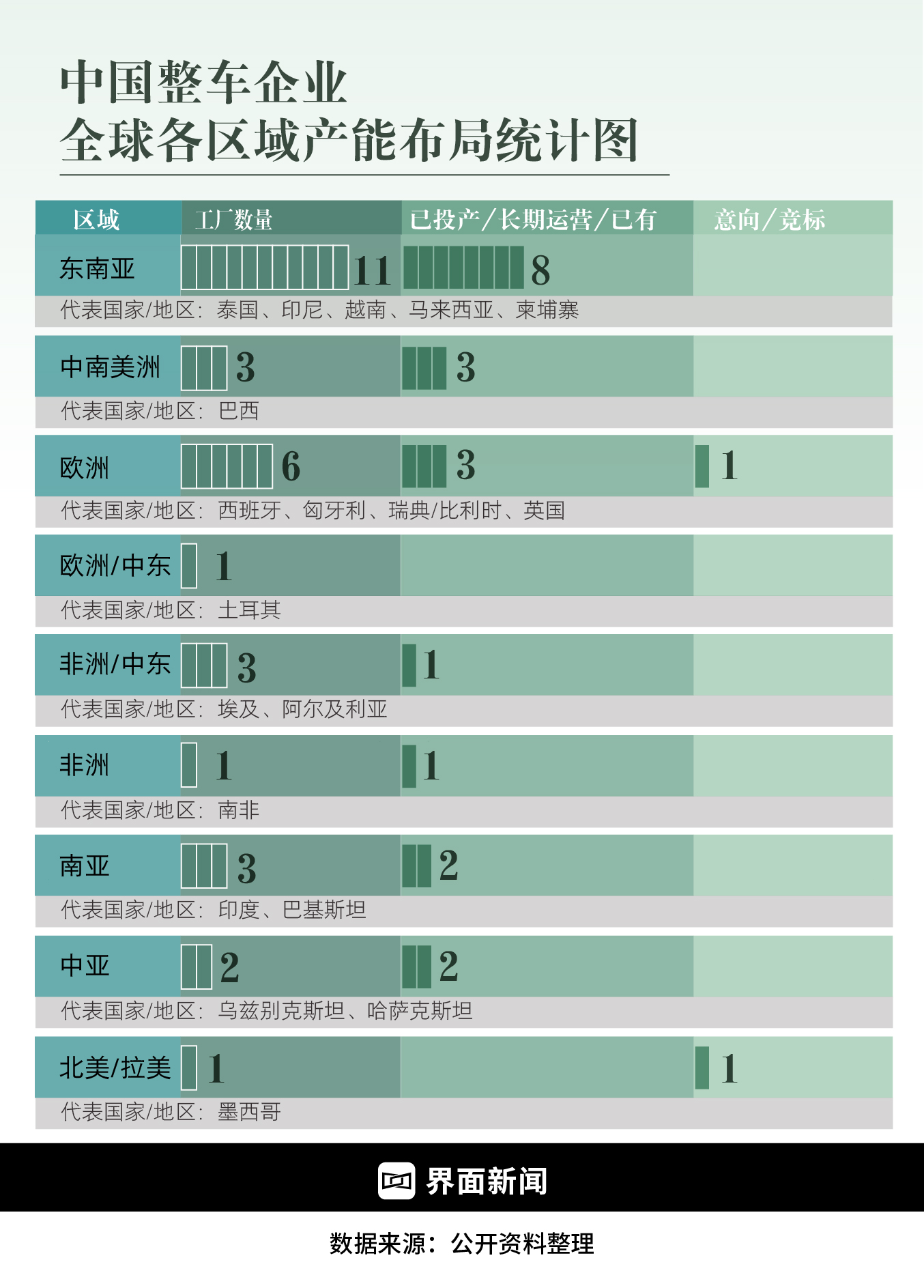

中国整车企业正加速全球布局,通过收购或租用Stellantis、福特等跨国车企在欧洲及新兴市场的闲置工厂,实现本土化生产的“捷径”,这种策略能大幅缩短建厂周期、降低重复投资,如长城汽车快速盘活泰国罗勇工厂,收购旧产能也面临工会、环保法规等“软成本”挑战,且在欧洲成熟市场更显复杂,总体看,这标志着中国车企正深度参与全球汽车产能重组,从跟随者转向影响力玩家。

一系列围绕欧洲老旧工厂的谈判与交易,将这一趋势推到了聚光灯下,5月20日,Stellantis集团对外证实,正与东风集团进行初步磋商,探讨在其位于法国雷恩的工厂内,生产东风旗下新能源车型的可能,几乎同一时间,零跑汽车的高管在财报电话会议上透露,Stellantis在西班牙马德里的工厂,极有可能被出售给双方共同持股的海外合资公司“零跑国际”,目前评估工作已进入深水区,据零跑方面的说法,此举意在通过收购现有设施,在欧洲快速构建起本土化制造网络,为后续车型的全面导入铺平道路。

这条线索并非孤例,多家媒体报道显示,比亚迪正与包括Stellantis在内的欧洲车企,洽谈接手其闲置产能的事宜;而吉利则被曝出计划收购福特位于西班牙瓦伦西亚的部分装配线,小鹏汽车也曾被传出有意与大众或其他伙伴讨论收购其在欧洲的工厂。

这些看似零散的商业动作,共同指向一个清晰的战略转向:在海外“捡漏”或盘活跨国企业的闲置产能,正成为中国整车企业实现本土化生产的一条捷径。

回溯过去几十年,欧美、日韩的汽车巨头们为了覆盖全球市场,搭建了一张庞大而精细的制造网络,从欧洲到中南美,从亚洲到非洲,无数工厂拔地而起,当电动化浪潮席卷全球,这些曾经引以为傲的资产,在产能利用率下滑、高昂的用工成本以及严苛的环保法规等多重压力下,开始变成沉重的负担,正如研究机构Gartner在一份预测中所指出的,部分欧美工厂长期处于产能过剩状态,低效的工厂要么面临关闭,要么等待被新的玩家收购,尤其是在美国和欧盟对中国电动车加征关税的背景下,中国车企更迫切需要找到突破贸易壁垒的“入场券”。

这些散落在全球的旧工厂,因此被赋予了新的价值——它们是时间与机会的浓缩体。

速度,是接手闲置产能最诱人的筹码。麦肯锡全球资深董事合伙人管鸣宇在接受采访时指出,相比从一片荒地上自建工厂,这种模式能极大地缩短时间周期,即便不是“拎包入住”,但继承了原有的厂房结构、部分基础设施以及与当地配套的供应链关系,无疑能让企业在本地化进程中少走数年弯路。

长城汽车拿下通用汽车在泰国的罗勇工厂,就是一个教科书式的案例,2019年底,通用汽车决定退出泰国市场,长城汽车迅速接盘,经过短短一年的改造,该工厂在2021年7月就迎来了首辆哈弗H6 HEV的下线,这种高速度,帮助长城在东盟这一关键市场迅速站稳了脚跟。

减少重复建设,则是这笔交易的另一桩大买卖。吉利控股集团董事长李书福曾公开表示,世界汽车工业的产能过剩问题已十分严峻,在他看来,与其耗费巨资和资源重建轮子,不如与全球过剩的产能握手合作,通过资源重组实现共赢。

光明前景背后也暗藏礁石,艾睿铂咨询的章一超提醒道,即便省去了建设期,改造老工厂所需的产线调整和技术适配仍然耗时耗力,更为棘手的,是那些看不见的“软成本”——欧洲强大的工会力量、历史遗留下的环保责任条款等,以比亚迪在巴西的卡萨马项目建设为例,尽管收购的是福特此前关闭的旧工厂,但项目推进过程中曝出的劳工争议,直接导致了建设进度滞后,预计要到2026年底才能全面投入运营,这种摩擦,正是中国企业需要亲身体验的“当地规则”。

并非每一笔交易都能顺利“结婚”,长城汽车曾与通用签约拟收购其印度塔里冈工厂,却最终因未能按时获得印度政府的审批而告吹,案例至今令人扼腕。

值得注意的是,这种“捡漏”策略在空间上也存在巨大的差异,在东南亚、中东、非洲等新兴市场,由于当地汽车工业基础薄弱,普遍欢迎外来投资和制造能力,中国车企前来接手产线,更易被视为带来就业和技术升级的“增量机会”,受到礼遇,但在欧洲这样的成熟市场,情况则复杂得多,激活一座老旧工厂,不仅要考虑经营权,还要直面历史、文化、工会和民众的期许,远非单纯的商业买卖。

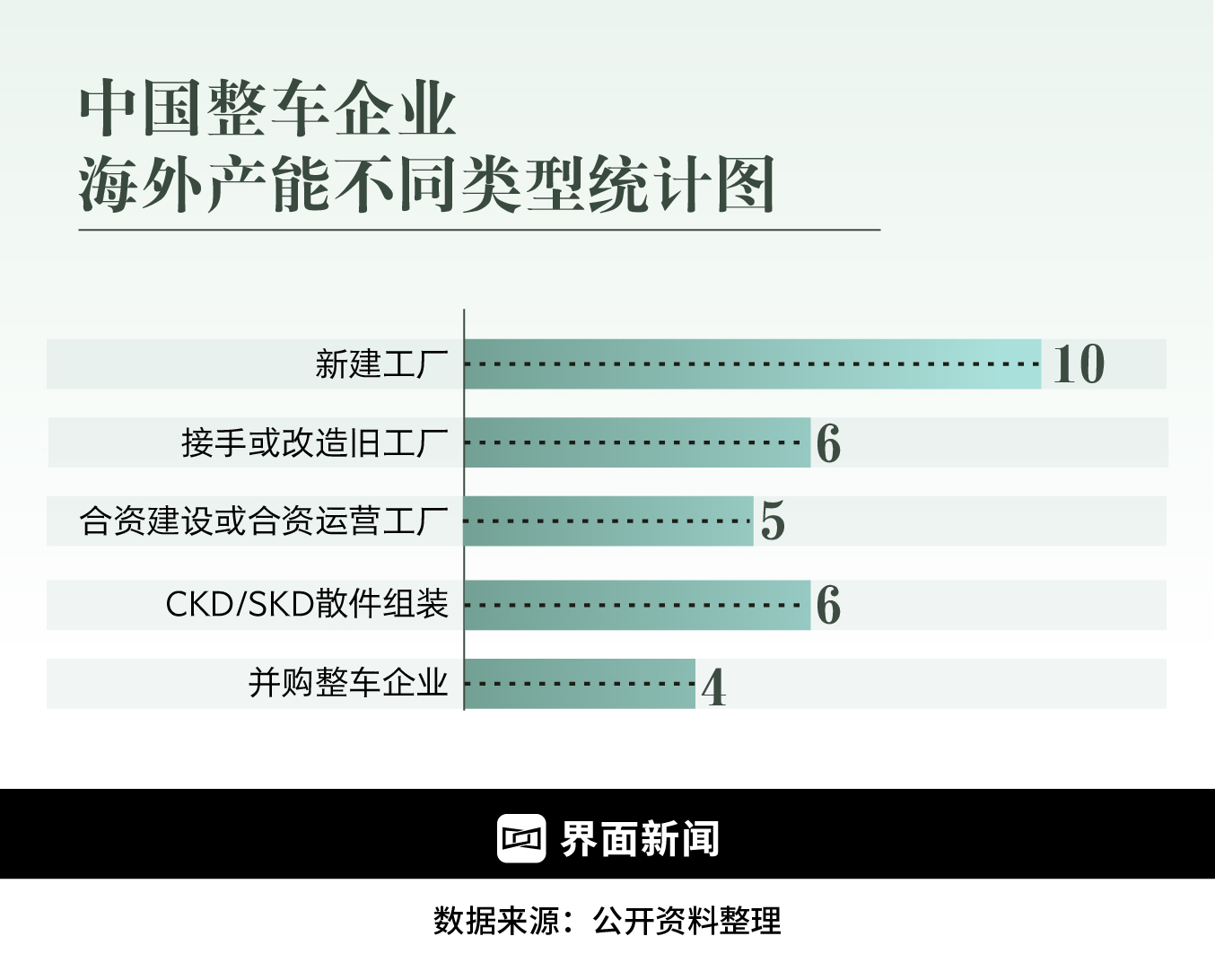

现成的果实并非唯一选项。总体来看,接手旧产能更多是一种策略补充,而非完全替代自建模式。章一超分析,对于那些资金充裕、对产品上市时间要求相对不那么紧迫、且追求绝对控制权的企业来说,自建新厂仍是首选,它能最大程度地贯彻品牌意志与供应链标准,数据显示,比亚迪目前在全球已明确推进的海外自建整车厂项目(如匈牙利、土耳其、泰国等)多达四座,而直接接手旧产能的,目前仅有巴西卡萨马一处。

透过这些来来往往的资产交易图谱,我们看到的是全球汽车产业话语权的深层变动,在过去的重力场上,技术路线和产能部署的钥匙,牢牢掌握在欧美日巨头手中,而现在,中国车企已不再是单一的跟随者和制造承接者,依托在电动车领域的完整供应链、充沛的研发热情以及本土市场的残酷磨练,它们已经开始有能力参与到全球存量产能的重组棋局中,影响跨国车企的资产配置决策。

这张牌局远未终局,海外工厂能否稳定运行供应链与品牌认知,都考验着它们将阶段性优势转化为长期全球竞争力的能力,但一个清晰的趋势已然显现:全球的汽车制造力量,正在围绕中国公司开始新一轮的流动与聚合。

```