开奖官网查询结果直播商业头条No.125|追觅资本局,200个业务单元、多支政府基金与概率博弈

- 新闻资讯

- 2026-05-25 17:02:02

- 11

追觅科技以200多个独立业务单元(BU)为支点,通过旗下“天空工场创投”联合地方政府设立产业引导基金,撬动大量国资入股,每个BU独立承担风险,融资能力决定生死,部分项目如“Smarter舒漫德”已靠政府资金快速扩张,其模式本质是一场“概率游戏”:通过海量项目穷举寻找成功机会,但估值虚高、责任错位、基金失控等争议引发地方紧急止损,成败关键,在于追觅能否持续兑现产业承诺。

今年3月,一个名为“Smarter舒漫德”的AI智能沙发品牌高调宣布完成了近亿元人民币的融资,这款以“AI科技”为卖点的沙发,平均售价在万元以上,之前在市场上并不算知名,在门店里,销售人员往往会这样向顾客介绍:“这是马年春晚的同款沙发,我们也是追觅系的。”但有趣的是,如果你去翻看这家品牌的官方宣传资料,几乎找不到“追觅”这两个字,知情人士透露,“Smarter舒漫德”其实是追觅集团旗下的一个智能沙发事业部,也就是所谓的“BU”,而这样的BU,在追觅庞大的体系里,多达200多个。

追觅的这套玩法,主要靠的是和地方政府一起设立产业引导基金,过去一年多,他们通过这种方式在各地落地了几十支基金,在舒漫德这样的品牌及其背后众多的BU中,这些基金起到了至关重要的资金支撑作用,可以说,正是这些来自各地的政府资金,让追觅的扩张版图迅速铺开。

今年上半年,追觅的募资团队几乎跑遍了全国,有熟悉一级市场的人士透露,在浙江、江苏、山东、湖北、甘肃、新疆等许多省份,都能看到这支队伍在积极寻找地方政府出资的身影,200多个业务单元,加上奔波不停的募资团队,共同构筑了追觅庞大的商业帝国,也映衬出创始人俞浩的勃勃雄心,这种带着争议的风格也让这家公司在公众面前的形象变得复杂起来。

关于追觅模式的质疑声在网络上逐渐发酵,原本高速运转的“造车”节奏被按下了暂停键,风波中,一些地方政府紧急暂停了与追觅的合作,追觅内部一位名叫万嘉的员工坦言,这段时间确实受到了一定影响,很多BU的融资计划都被打乱了,他并不认为这场游戏会轻易结束。

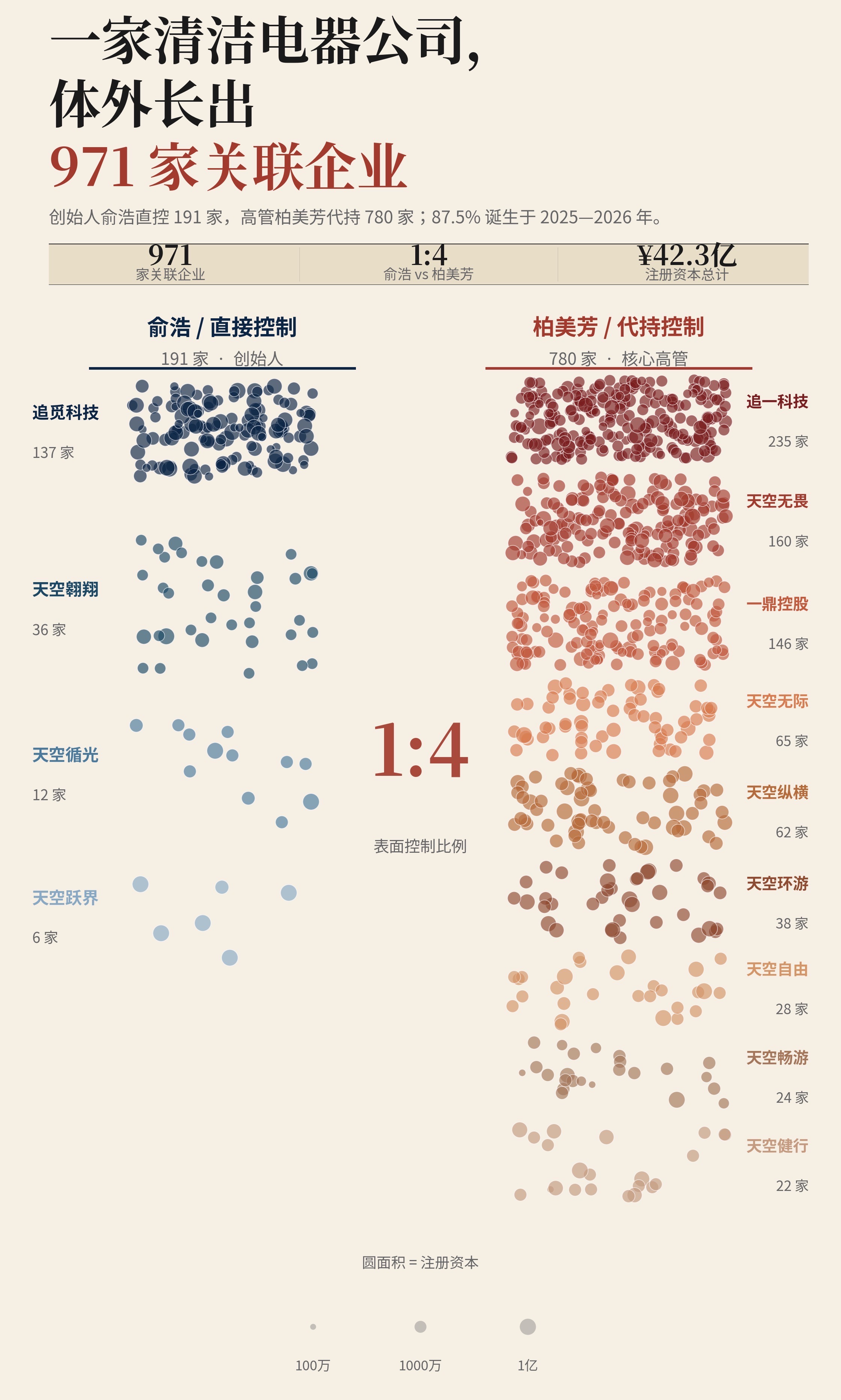

2025年12月29日,“Smarter舒漫德”在四川宜宾开了第一家店,不到半年时间,这个品牌的门店网络已经扩展到了杭州、合肥、长春等多个城市,公开资料显示,“Smarter舒漫德”的运营主体是杭州舒适特智能科技有限公司,它由杭州舒漫德智能家居有限公司和四川智达追创创业投资合伙企业(简称“四川智达”)共同投资成立,经过层层股权穿透可以发现,杭州舒漫德的实际控制人叫柏美芳——她是追觅科技除创始人俞浩之外唯一的一名自然人股东,持股比例2.2865%,俞浩和柏美芳一起,共同构建了一个拥有近千家关联企业的庞大网络。

在追觅的商业逻辑里,通过独立的BU法律结构来隔离风险是核心法则,每个BU就像一个独立的小公司,即便其中一个项目失败,也不会直接牵连到追觅的主体公司。“Smarter舒漫德”就是这个宇宙的一个缩影,作为一个成立还不到一年的BU,研发、市场、渠道都要靠大量资金来推动,所以融资就成了每个BU的头等大事,甚至可以说,一个BU能不能活下来,很大程度就看它能不能找来钱。

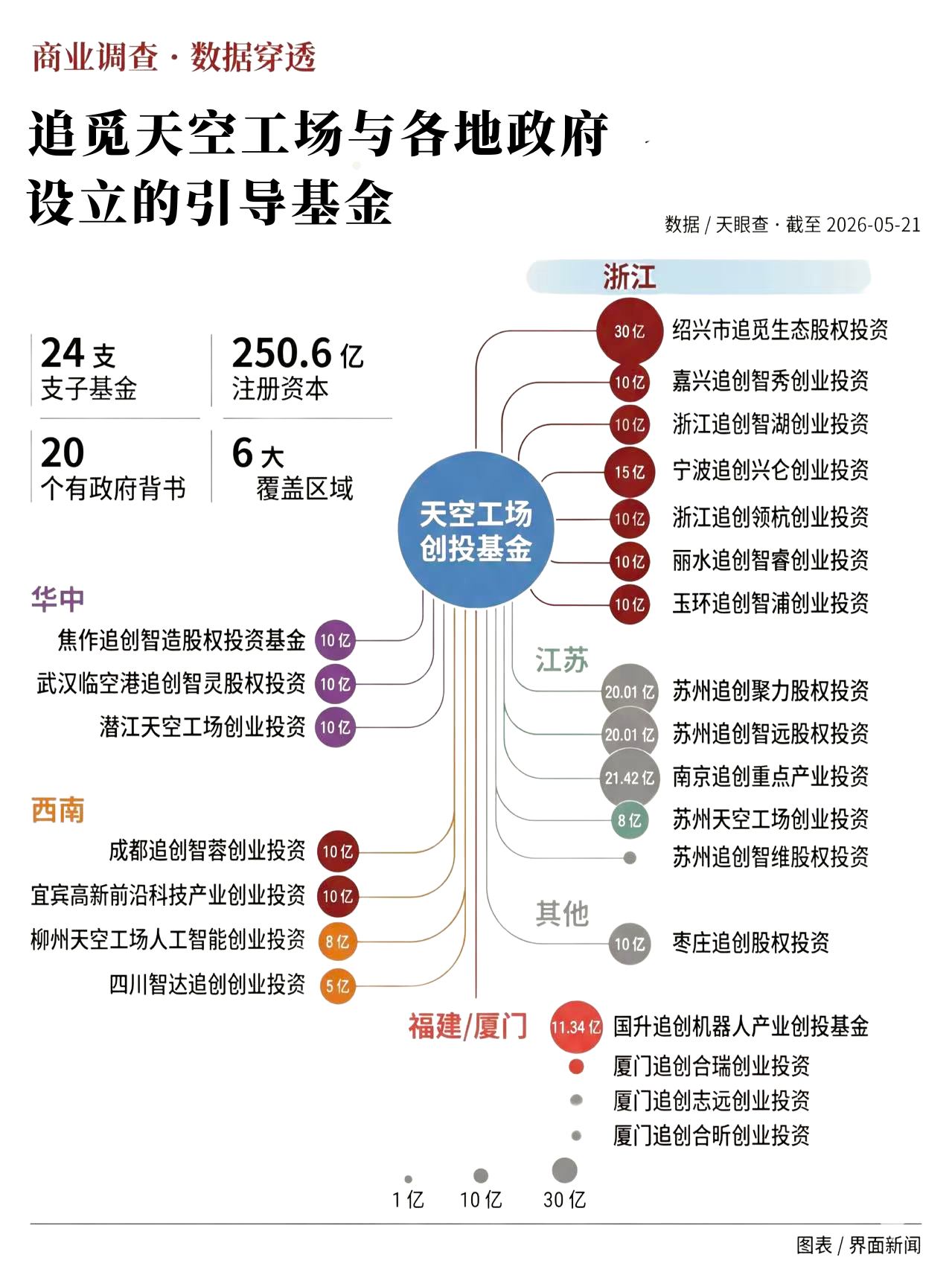

舒漫德融到了钱,那钱到底从哪来?关键角色是“四川智达”,这家基金的背后有三位合伙人:达州市东新城市管理服务有限公司出资80%(它由四川达州东部经济开发区财政金融局全资控股),苏州追越博灵科技发展合伙企业(有限合伙)出资19%,还有厦门追创企业管理合伙企业(有限合伙)出资1%,后两者都属于“天空工场创投”旗下的基金,而这个“天空工场”,前身是追创创投,是追觅科技发起的产业投资平台,也是追觅撬动外部资源最重要的杠杆。

这套“和政府一起设立基金,再用同一个项目去撬动不同城市的产业布局”的玩法,在追觅生态里并不少见,甚至同一个地方政府,可能会先后接触六七波追觅的人,他们来自追觅内部不同的孵化器,据不完全统计,追觅旗下“天空工场创投”管理着超过24只基金,注册资本加起来超过250亿元,各级政府作为出资方(也就是LP)的数量达到31个,它们的认缴资本占比大约六成。

一开始,天空工场和政府谈的出资比例是5:5,双方各出一半,但有些地方谈成了2:8(政府出八成)的比例后,情况就变了,追觅开始要求所有新基金都按政府出80%的比例来谈,一位内部人士透露,“一旦有一两家签约成功,老板就觉得这个模式可以复制,要求所有项目都按这个比例来喊。”除了早期落地的南京、厦门、苏州、绍兴,从2025年下半年开始,天空工场旗下绝大多数的新基金,都是由各地国资按80%的比例出资成立的,范围遍布浙江、四川、湖北、河南、山东等多个省份。

在宜宾开店的同时,杭州舒适特还在达州和潜江等地另外设立了子公司,这三座城市,都与追觅旗下的投资基金存在出资关系,钱就这样从地方政府流向追觅的各个BU,覆盖了机器人、智能家居、新能源、交通出行、人工智能、消费等许多领域。

各取所需:地方政府为何愿意掏钱?

追觅和地方政府之间的关系,其实更像一种默契的“各取所需”,地方政府需要产业项目来拉动经济、创造就业和税收,而追觅则需要把风险分散出去,在万嘉看来,追觅这套模式还会继续转下去,因为政府确实有招商需求,而追觅能精准地满足他们的条条框框,尤其对于一些中小城市来说,在鱼龙混杂的项目中,追觅可能反而是那个“相对靠谱的选择”。

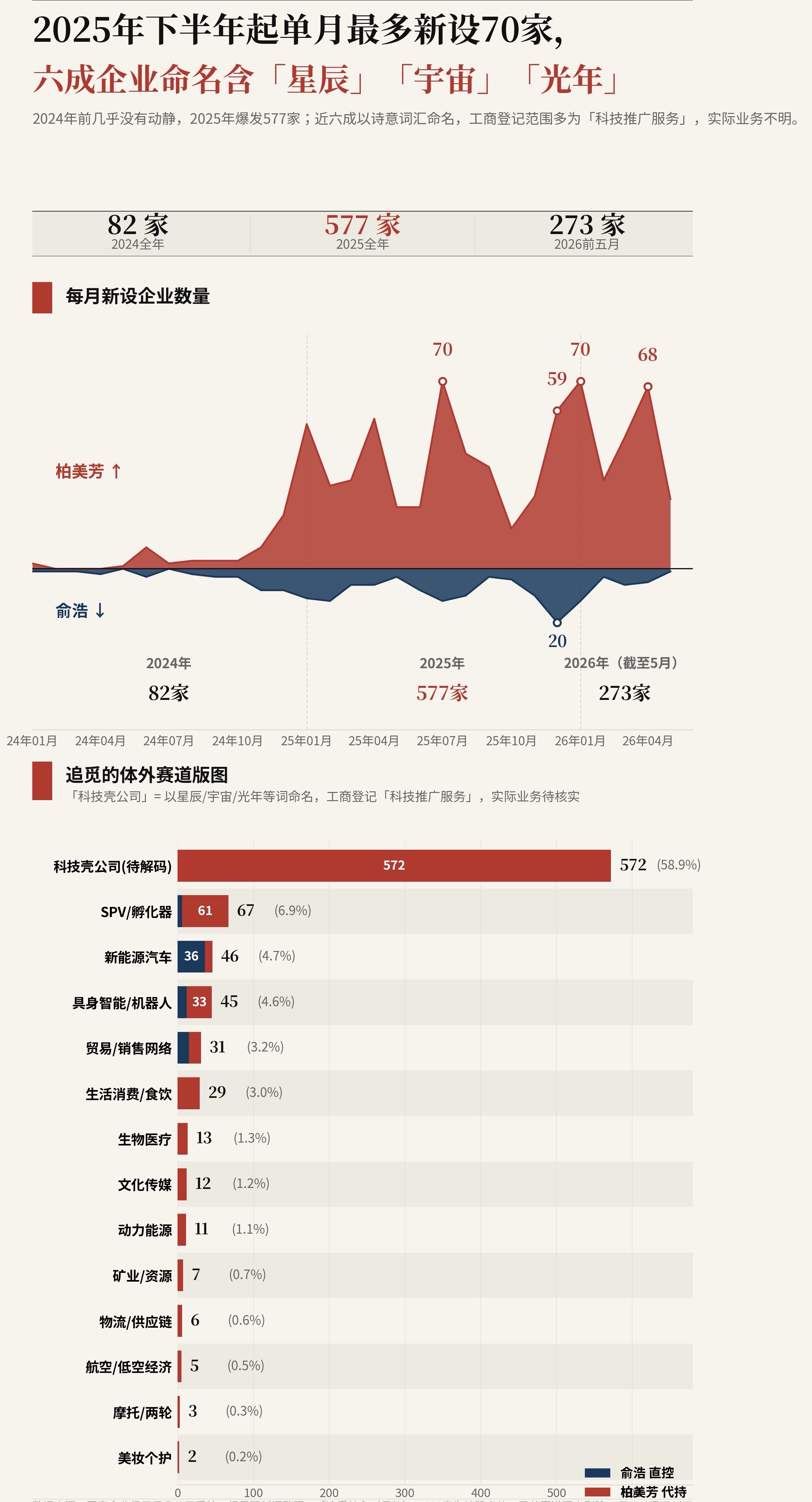

天眼查数据显示,截至2026年5月,与俞浩和柏美芳直接关联的体外企业已经达到971家,其中87.5%是在2025年到2026年这短短一年半里成立的,仅2025年一年,就新设了577家公司,进入2026年后,速度也没有放缓,前五个月又增加了273家,换算下来,过去一年半里,平均每两天就有一家新公司注册,这些项目绝大多数都处于非常早期阶段,商业模式和盈利能力都还有待验证。

万嘉提到,追觅与地方合作,底层逻辑就是分散风险。“追觅把本该自己承担的创业风险,通过牵头设立基金,分散到了地方政府和其他社会资本手里。”而地方政府之所以愿意接受这种模式,一个重要原因是,它们自己也没有太多好项目可投,追觅拥有现成的品牌、流量、渠道和供应链,甚至产品还“上过春晚”,相比之下,投资追觅系反而成了地方政府眼中的“最优解”。

追觅科技联席总裁雷鸣也在回应外界质疑时说过,政府通过基金做招商引资、把合适的产业引到地方,这是一种高效的招商方式,能帮助城市发展,即便国资不投追觅孵化出来的项目,也会去招引其他项目。

在打动政府方面,“产值”是一个关键词,一些被投项目会把业务落地在出资政府所在地,比如四川达州就因此有了一个智能床垫项目“睡力矩阵”,另一种情况是,被投项目在各地设立子公司,而子公司所在的城市通常也参与了天空工场的出资——就像前面提到的舒漫德一样,不同地方政府看重的指标也不同,有的关心产值,有的关心税收,有的则更看重就业,面对这种情况,追觅就会把业务拆分开来落地,以满足不同城市的诉求。

有参与过引导基金的人士指出,在这套模式里,地方政府并不掌握具体的资金流向,也不会对每个项目都进行深入的尽职调查,某种程度上,这对政府也是一种保护。“如果他们直接参与每个具体项目,那只要其中一个出问题,麻烦就大了,而现在这样的模式,只要追觅能保证基金整体实现增值,或者满足地方政府的特定条款,问题就不大。”

头号目标:一场创业“概率游戏”

在追觅,一个新BU想要做大,离不开两样东西:钱和人,一位曾任追觅某BU负责人的高歌(化名)说,他刚加入团队时,BU只有他和HR两个人,头等大事就是招人,他的硬指标是,尽快把团队扩充到200人,“不管业务是不是真的需要200人”,找钱则是另一个核心任务,每个新BU刚成立时,集团会给一笔启动资金,允许产品从0到1试错,集团也会给一定的试错空间。

在高歌看来,快速招人其实也是为了给融资服务,因为投资人在看项目时,人员规模是风控指标之一。“你会发现这家公司更像在做模型,而不是在做产品。”俞浩曾在多个场合讲过追觅的“左右手模型”:一只手赚钱带来现金流,另一只手用创新讲更大的故事,两只手一起动,才有资本故事的想象空间。“Smarter舒漫德”的扩张,也遵循这个逻辑:在早前的一次招商会上,它大力宣传“将自适应算法、人体工学与医疗级传感技术融入传统坐具”的理念,当天就签约了超百位代理商,拿到千万级订单,这些数字也成了“找钱”的资本。

BU如果长期亏损,就会被抓得更紧,从去年开始,追觅对亏损的容忍度明显降低,如果拿到的启动资金是公司“借”的,不能很快按预期产生营收,那BU负责人可能就要面临被轮换,而融到钱的BU则有机会升级为更庞大的“事业群”,进而在内部孵化更多子BU,对地方政府来说,这显然也更有吸引力,因为理论上业务越多,跑出来的机会也就越多。

当融资成了每个BU的头等大事,地方政府就成了重点“猎取”对象,高歌透露,新BU出去融资,统一从5亿估值开始谈。“5亿是老板定的数字,所有人都觉得不现实,但内部讲究高目标牵引,老板的逻辑是,如果5亿的方案都做不出来,那2亿的恐怕也难。”不过他也承认,地方政府会对项目做尽调并查看真实财务报表,二者是“明牌”而非盲投,尤其现在,光是“有数千万营收”才能拿得出手去洽谈。

一位追觅内部的事业群负责人对这套体系也颇为认同:对创业者来说,现在单打独斗的成功率很低,但在追觅,公司给你启动资金、品牌、供应链、渠道甚至技术,你基本是坐享收益,还有工资保底,失败概率被大大降低,但也有BU负责人有顾虑,因为如果接受外部融资,就需要签对赌协议,比如承诺“6年内IPO”,否则要承担连带责任。

许多受访员工都觉得,追觅的玩法本质上是一场“概率游戏”,有前员工写道:250个产品负责人和250个销售负责人交叉搭配,就能产生6万多种组合的可能性,每个组合都是一种尝试——一块区域、一条渠道,配上一个产品,不指望全部成功,但只要有一个成功,就证明这套销售组合能跑通,追觅要做的,是通过海量“格子”的穷举,提升找到“鱼群”的概率,一旦找到,就全速压上资源去抢占市场。

确实有一些BU正在验证这种打法,例如苏州无界妙控科技有限公司旗下的首驱电动车,从成立到累计交付超过1万辆并跑出正向收益,只用了短短两年左右,但更多BU仍在挣扎求生,有知情人士说,一个BU一个月内换三任负责人,也不是什么稀奇事。

风险与博弈:谁才是最终的玩家?

已经有一部分追觅与地方政府共同设立的基金完成了各项指标,拿到了地方政府的二期出资,但这些成功案例能否大规模复制,还取决于追觅能不能持续给出可兑现的产业承诺,万嘉指出了两个核心风险点,第一,每个新BU的起步估值定在5亿元,对于一个没产品、没收入的早期项目,这在市场化投资机构眼里可能只值几百万,地方国资以5亿价格入股,即便项目最终成功了,付出的代价和回报不一定匹配,第二,由于追觅体系不接受直接投资,所有LP的钱进入基金后,全部由GP(天空工场系基金)决定投向,LP无权干涉,这可能导致基金与项目之间的错配。

从结构上看,追觅总部决定BU的生存空间,是裁判员;天空工场管理资金、决策投向、向LP汇报,是记分员;而追觅自己的BU又在市场上参与竞争,又是运动员,在正常的竞技体系里,这三个角色本应分开;但在追觅内部,它们合为一体,缺乏制度上的边界与制衡,一位股权投资律师分析认为,这种模式目前并不存在明显的法律漏洞,但客观上放了地方政府的把控难度,也要关注因项目失败导致的创始人连带责任,这一点在对赌条款中尤其需要警惕。

在回应这些质疑时,雷鸣认为,依托追觅系统化的能力,其孵化项目的成功率高于市场平均水平,他承认投资本身存在成功或失败的概率,“谁也没法保证每一分钱都能带来百分百收益。”但他指出,适当的冗余和容错无可厚非,不必把小小的投资失败过分放大。

据界面新闻了解,追觅内部对新BU成立的门槛已经调高了,用高歌的话说:“300个BU,每个都要花钱招人、做产品、投市场,如果总开支远大于这个体系的收益,那体系就会崩塌。”目前来看,追觅已经有意识地在控制这种风险,但在外界舆论压力下,它也必须在更短时间内证明自己,只要200多个BU里,能不断跑出新项目、交出亮眼成绩,追觅的扩张游戏显然就不会轻易结束。

(应采访对象要求,高歌、万嘉为化名。)