财说|上市首日即告破发,驭势科技三年累计亏损6.5亿元。

- 行业动态

- 2026-05-20 19:04:03

- 81

财说|上市首日开盘破发,驭势科技三年亏损6.5亿元,头顶“L4级自动驾驶”光环的驭势科技5月20日登陆港交所,股价开盘即跌破发行价,最终收跌4.64%,招股书显示,2023至2025年公司累计净亏损达6.55亿元,研发开支占营收比例持续超70%,现金流几近枯竭,截至2025年末现金仅剩1.13亿元,公司深耕机场、厂区等封闭场景,但市场容量极窄,同时应收账款激增至3.16亿元,回款风险暗涌,此次IPO更被视为一场“续命”之旅,估值能否撑过盈利瓶颈仍待验证。

自动驾驶赛道的资本热潮似乎正在经历一场冷静期,5月20日,又一家头顶“L4级自动驾驶”光环的企业——驭势科技(01511.HK)正式登陆港交所主板,成为继小马智行、文远知行之后,又一家通过18C章特专科技公司通道走向资本市场的企业,上市首日的表现并未给投资者带来惊喜,股价开盘即跌破发行价,报56港元,较60.30港元的发行价跌幅超过7%;截至收盘,股价小幅回升至57.5港元,最终收跌4.64%。

这并非孤例,追根溯源,就在2025年11月,全球自动驾驶行业的两家头部企业小马智行和文远知行同日登陆港交所,同样未能逃过“开盘即破发”的命运,盘中最大跌幅一度双双超过14%,最终收盘跌幅分别达到9.28%和9.96%,这意味着,即便是行业金字塔尖的玩家,当前也未能获得资本市场的热情拥抱。

相较于外界的震荡,业内对于驭势科技首日破发或许早有心理准备,深入梳理其招股书后可以发现,这家自称在机场、厂区等封闭场景中占据龙头地位的自动驾驶公司,其IPO远非一次技术商业化成熟的胜利果实,更像是一根承载生存希望的“稻草”——在现金流几近枯竭、资金链极度紧绷的现实面前,上市或许是一场不得不走完的“续命”之旅。

财务数据揭示了驭势科技面临的深层困局,根据招股书显示,2023年至2025年,公司营收从1.61亿元增长至2.65亿元,再到3.28亿元,增长态势看似不错,与之并行的却是接连不断的亏损深渊——2023年亏损2.13亿元,2024年亏损2.12亿元,2025年继续亏损2.30亿元,单是在这三年里,公司累计净亏损高达6.55亿元,收入增长远未能填补巨额的支出黑洞。

导致持续高亏损的主要原因之一,是畸高的研发投入,过去三年,驭势科技的研发开支分别高达1.84亿元、1.96亿元、2.34亿元,占营业收入的比例始终维持在70%以上,尤其离谱的是2023年,这一比率达到114.3%,意味着公司连当年收入都不足以覆盖研发花销,这种“倒挂”现象,充分说明公司仍然处于以高投入换技术、但尚未进入良性循环的阶段。

现金流枯竭倒计时:经营失血,外部输血严重依赖

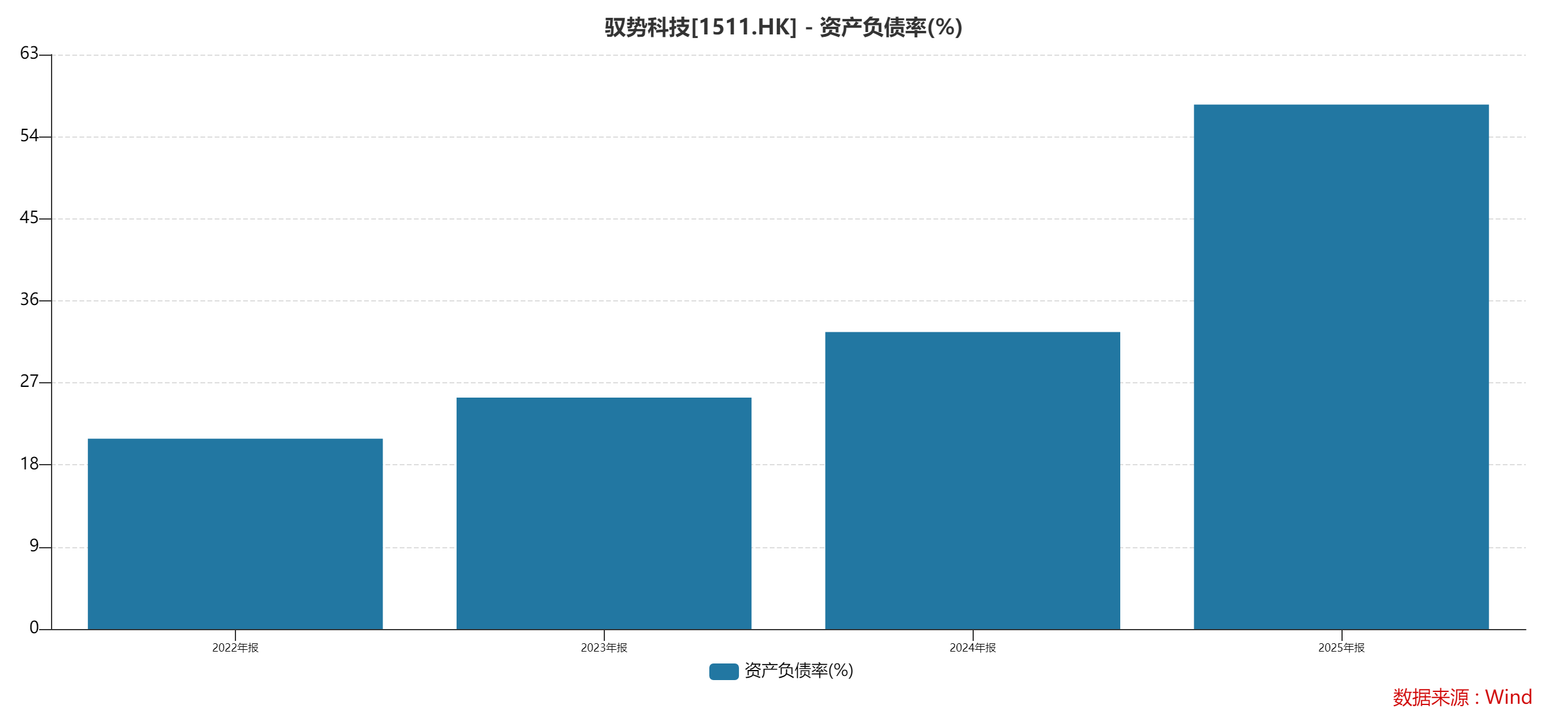

比亏损更致命的是现金流,招股书表明,公司经营活动的现金流已经连续三年为负,完全靠外部融资来勉强维持运营,截至2025年年底,公司手里握有的现金及现金等价物仅为1.13亿元,更令人担忧的指标是资产负债率,短短两年内,翻了一倍多——从2023年末的25.4%猛增至2025年末的57.5%,公司目前短期借款规模达到1.24亿元,已经超过账面所剩的货币资金,偿债压力越来越大,资金的可持续性变得越来越脆弱。

特许会计师李浩分析指出,驭势科技本质上属于轻资产型公司,同时叠加持续大额亏损的状况,银行为其提供的授信额度往往十分有限,一旦对银行的借款触及该额度的上限,公司很可能面临资金链断裂的巨大风险。

看似精准定位,实则锁死在“小众天花板”

在商业模式方面,驭势科技选择了一条较为独特的路径:并未像多数同行那样强攻开放道路的高级辅助驾驶,而是在封闭场景中深耕——机场、大型工业园区等特定环境成为主战场,根据弗若斯特沙利文数据,2024年大中华区封闭场景内商用车L4级自动驾驶解决方案市场总值只有29亿元,赛道极为窄小。

在这个狭窄市场里,驭势科技的确占据了显著优势:公司在机场领域的市占率高达91.7%,在厂区场景也达到了45.1%,不少资深人士认为,“专注小众”更像是一把双刃剑。

资深智驾工程师张岩对此坦言:“封闭场景下的训练数据,很难有效泛化到复杂多变的开放道路中;反而是那些在开放道路上积累了大量数据和经验的自动驾驶技术,未来向下兼容封闭场景会轻松得多,对驭势科技而言,从封闭场景切入看似另辟蹊径,其实长期来看可能会错失更大的发展空间,随着世界模型的日趋成熟,这种劣势将越来越明显。”

项目制陷阱:每一分收入,背后都有新投入

驭势科技的增长本质围绕着“新客户”“新项目”在运转——这是一家典型且不太容易规模化的项目型公司,它不像软件平台企业那样能够形成订阅制收入,不能实现“一份产品被反复销售”的模式,它想增加收入,就必须不断接新的项目、新订单,每次扩张都要重新投入大量营业及人力成本,公司的边际成本居高不下,利润空间十分有限。

国际市场拓展的表现同样不占优势,2022年至2024年,公司在中国内地及香港以外的地区实现的收入一路徘徊在极低水平,2022年为481.5万元,2023年急剧缩减至65.1万元,2024年也仅为386.6万元;到2025年上半年,这一块收入仍旧只有惨淡的183.5万元,在整体总收入中所占比重几乎可以自动忽略不计。

回款变慢,坏账风险暗涌

另一重隐患在应收账款的不断膨胀,这一风险在基于B端大客户业务模型的公司中尤为常见,2023年末到2025年末,驭势科技的应收账款及票据规模已从1.4亿元急剧攀升至3.16亿元,年复合增长高达50%,远超营收增速,这一口径下的规模,极大占用了本就紧张的公司资金流量。

尤其值得注意的是,公司应收账款占当年营业收入的比例,一路从2023年的87%抬高到了2025年的96.3%,几乎接近1:1,这也就是说,企业每成功地完成1元的交易销售合同,实际上就有将近1元钱是被供应链或客户以赊账的形式“压在”手上未被支付,回款压力极为巨大,回款周期显著延长导致资金处于“被占”状态,如果此时大客户群体中的机场、厂区的经营环境出现不稳定,公司将可能不得不面对集中爆发的大额坏账风险。

行业专家分析,应收账款快速膨胀的背后通常意味着客户出现了付款能力或付款意愿减弱的现象,这对于将全部活力维系于“新项目着陆”+“项目回款”正向循环的项目型公司来说,足以令经营前景面临更大程度的曲折。

估值空间的拷问:未来还能长多大?

如此微妙的财务状况背后,反映在估值上却有过前瞻的市场信号释放,2023年,驭势科技完成C轮融资时的投后估值约为73亿元人民币,当时自驾赛道还在享受资本溢出带来的高景气,而此次IPO,公司的对应发行定价较该轮已经有了小幅度的上升。

截至上市首日收盘,公司总市值约为93亿港元,对比截至2025年末不足4亿元的总营收,以及重重加身的连年亏损、现金流下滑以及业务模式自我锁定等隐患,这一估值是否能撑得到公司穿越营利瓶颈长线兑现市场空间,有待时间的终极验证。

从长远来看,驭势科技目前的种种数据表明,它的成长路径其实仍陷于“技术长成但商业回报不足”的红灯区域,与更广阔下游、更高弹性的开放道路赛道之间拉开的距离,正在严峻地加剧公司资本操作的空间极限,在激烈的技术迭代竞赛和中美市场冷却放缓的预期之下,驭势科技等此类特专科技公司,必须用强大的成果来证明其商业模式的最终成熟之路是否真实可行。