168娱乐彩查询网站年内七成主体获AA+及以上评级,信用债评级可信度引发关注。

- 新闻资讯

- 2026-05-22 02:48:02

- 61

近年来,中国信用债市场中超过70%的发行主体评级达AA+及以上,但这一高评级覆盖率背后存在虚高隐忧,部分区县城投公司即便未发行债券,也争相宣传高评级;优质城投企业却主动终止与评级机构的合作,暴露了评级体系的信任危机,业内指出,发行人付费模式、“隐形刚兑”信仰以及部分中小评级机构为争夺订单主动上调评级,共同推高了“评级冲动”,监管虽已设定财政硬性红线限制AAA评级,但仍有机构通过灰色操作规避,长期来看,市场需要重建真实、分明的信用评级体系,以优化资源配置。

在中国债券市场上,一个令人关注的矛盾现象正悄然浮出水面:一边是尚未发行过债券的区县级城投公司纷纷在官方渠道宣传自己的高信用评级,另一边却是昔日最重视信用的优质城投企业主动终止与评级机构的合作,这不仅透露出整个行业对信用评级体系的信任危机,更揭示了评级市场深层次的结构性困境。

这类现象在今年变得尤为突出,从江西新干县到湖南湘阴县,从广东中山小榄镇到惠州博罗县,各地城投公司开始争相在官方社交平台晒出AA+甚至AAA级的主体评级喜讯,给人一种"无债也光荣"的奇妙观感,但同时期,青岛上合控股在评级被调降前夕果断中止了与中诚信、联合资信的合作,武汉高科也终止了旗下主体及多项债券的评级,一边是低调的"弃评派",一边是高调的"刷评派",两股势力汇聚,使得本已饱受质疑的信用评级机构又一次被推到了舆论的风口浪尖。

业内人士向界面新闻记者解读称,目前虽然债券发行已不再强制要求外部评级,但城投机构仍将高评级视为"必备门面"与必要融资工具,在理论中,一个较高的AA+或AAA评级可以显著降低发债成本,更容易获得机构投资者的青睐,平台自然不愿意轻易放弃,真正需要追问的是,这些评级本身是否名副其实?

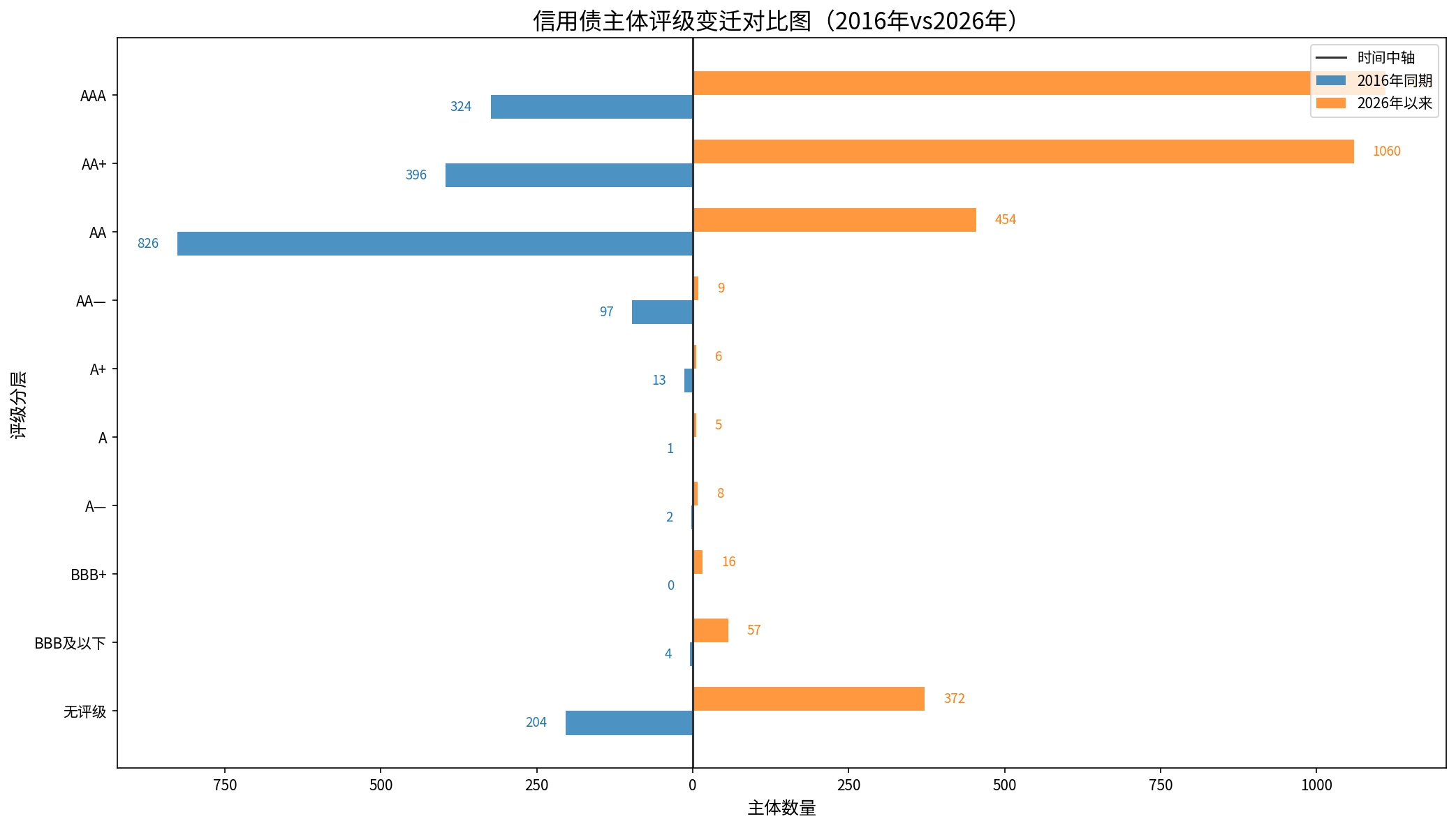

数据给出的实际反馈,其实颇具说明力,据Wind平台统计,截至目前中国信用债券发行人总数已经超过3000家,其中AAA级别的有1111家,AA+级别的高达1060家,两者合计市场占比已达到70%,而在2005年期间,这一比例只有38%,尤其在最近两年,部分评级机构采用了一种"先中止旧评级、再直接升评为新评级的操作路径",从而规避监管部门对"更换评级上调"的监控,直接跨过AA档位跻身AA+或AAA版图,使得市场高度集中、风险判定能力趋弱。

到底是哪些因素推高了这股"评级冲动症"?多位行业研究员指出了几个关键原因,普遍运行的发行人付费模式天然推动评级向上膨胀——评级机构想争取市场,离不开评来多少订单的业绩,价格内卷与高评级过度提供成为互为因果,各级政府与地方企业对城投债券的兑付保障形成了实然的"隐型刚兑信仰",即便部分发行主体本应评级偏低,但考虑到政府信用背书与背后土地债务承接,评级机构很难下决心调评级到真正合理水平。

华师大经济副教授连立帅向界面新闻解释道:"在有长期处罚压力与监管监控不断增强的前提下,大型评级机构近年已逐步收敛泡沫,但市场也在换代变形——部分中小型、地方性评级机构为了抢订单、争夺头部客户的入场代位,往往倾向于满足甚至主动向发行人倡议高评级,这形成了一股'飞行向低质'的非理性偏好,监管力量面临越来越大的反制空白。"

同时也要看到,监管层面并没有放任趋势恶化,为了收紧评级虚高,2025年6月份全国开始推进一项硬性红线约束手段——区县一级的一般公共预算不到80亿元、地级市层面不到250亿元的普通债发行平台严格禁止归入AAA级别,但业内人士反映,仍有部分评机通过区域或产品的"细节性分割"在灰色地带继续提评。

经历这一轮"冲高-崩坏"的变化,市场参与各方早已自发调试,目前大多数具有资金体量与制度化思维的机构投资人已经主动打造起内部评级团队,一头部证券公司固收内部人士告知,企业内部专门评级团队多达400余人,而重投资第三方评级机构的已越来越少,不少机构转向积极采购有外资背景评级机构如标普或国际知名独立评价方如YY评级的量化模型来完成风控。

行业信用萎缩直接反作用在市场估值——各方主体的债券收益并没有按照真实的偿债能力层次划分,标普全球评级首席分析师评论,由于高评级的不断膨胀与违约率清零化,收益拉不开状态已经严重影响了中国境内信用债风险的正确衡量与资本资源的合理配制目标,长期解决机制已经到了非深入整改不可的阶段。

为了纠正这种行业机制扭曲,一些学界嘉宾提出了一项值得考虑的新监管端口——让大型而稳健的买方信用机构集结研究成果上缴第三方协作渠道或以恰当付费向市场公布,以此撬动"只有参评人不测试自己打分会怎样"的系统僵局,万一付费的收费配也比现在规范科学,并且减少无效内卷后的实质性债务表现才会真正传导出来高品质资本市场效率。

,今年以来在区县级低流动性城投企依靠评级背书晒荣誉的静默大战,暴露了比"AA和AAA高达70%"覆盖率更深的困局:一个不能正确反映信用高低、无法筛选劣质的评价体系,不仅一步步背离投资者的信任,也终将反过来抑制整个金融系统的优胜资源配置能效,对于依然处于洗牌期的中国主体评级机构而言,必须去真实重建信用专业的每一个环节:既要明确我们意在服务存续期动态风险还是完成融资许可的程序公举;更要从技术底线上,打破一贯包装,建立真正的评级差距分明性——把僵尸与真实保底债务分开定价值。