财说|康力电梯面临财务方面的三道难题有待解决。

- 行业动态

- 2026-05-24 10:28:02

- 23

康力电梯(002367.SZ)2026年一季报暴露了其深陷“增收不增利”的困境:营收微增,归母净利润却暴跌46.75%,经营现金流净流出近2亿元,更深层来看,公司面临“三重门”挑战:一是主业毛利率持续下滑至25%以下,价格战加剧侵蚀利润;二是回款困难,应收账款周转缓慢且坏账风险高企;三是手握超21亿现金却因高收益风险投资屡遭亏损,未能有效投入电梯后市场转型,存在严重资金错配与管理隐忧。

康力电梯(002367.SZ)2026年一季报一出,市场立马炸了锅,表面看营收涨了8.91%,似乎挺风光,但归母净利润却齐腰斩断,只剩3681.19万元,同比大跌46.75%,更扎眼的是经营现金流——净流出1.92亿元,相比去年直接掉了223个百分点。

增收不增利,这本是很多老牌制造企业的伤痛,而康力更离谱:它的账上躺着8.41亿银行存款,加上12.55亿交易性金融资产,合计共有近21亿的“活钱”,甚至超过公司总市值的42%,可钱并没变出利润,这个旧电梯巨头,碰上了一场怪事——股民看不懂,同行也觉得悬,这家中国民营电梯龙头,到底把钱花到了哪?

问题在2025年就埋下了导火索——公司全年营收增长近9%,但扣非净利润反倒落了个17%的负增长,尤其离了个谱的是,最后那个季度净利仅900多万,同比下降将近88%,甚至连扣非净利润都扭成了负的2787万元。

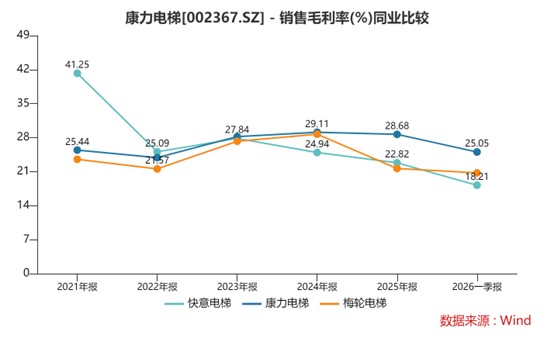

2026年一季度也没缓过来,毛利率连跌5个百分点,吃掉了几乎所有的利润——从30%降到25.05%,也就是说,主业拉回的钱不增反少了,利润极度脆薄,凭直觉也能想:价跌量还撑得住是好,问题是价快扛不住了。

券商分析师李然说得直白:“下游房地产市场没缓过来,新电梯越来越少建,各家死磕价格,利润于是崩掉。”国家统计数据也证实了这一点——2025年全年,全行业电梯产量直接逆势下跌了6%。

康力自己也承认:量上虽然涨了点,但价格低得让人头疼,2025年电梯业务的毛利率继续缩水0.43个百分点;到今年第一度,已经压到低于25%,活没少接,但干一单亏一单的架势的确收不住。

虚幻的利润结构和“堆高”的费用

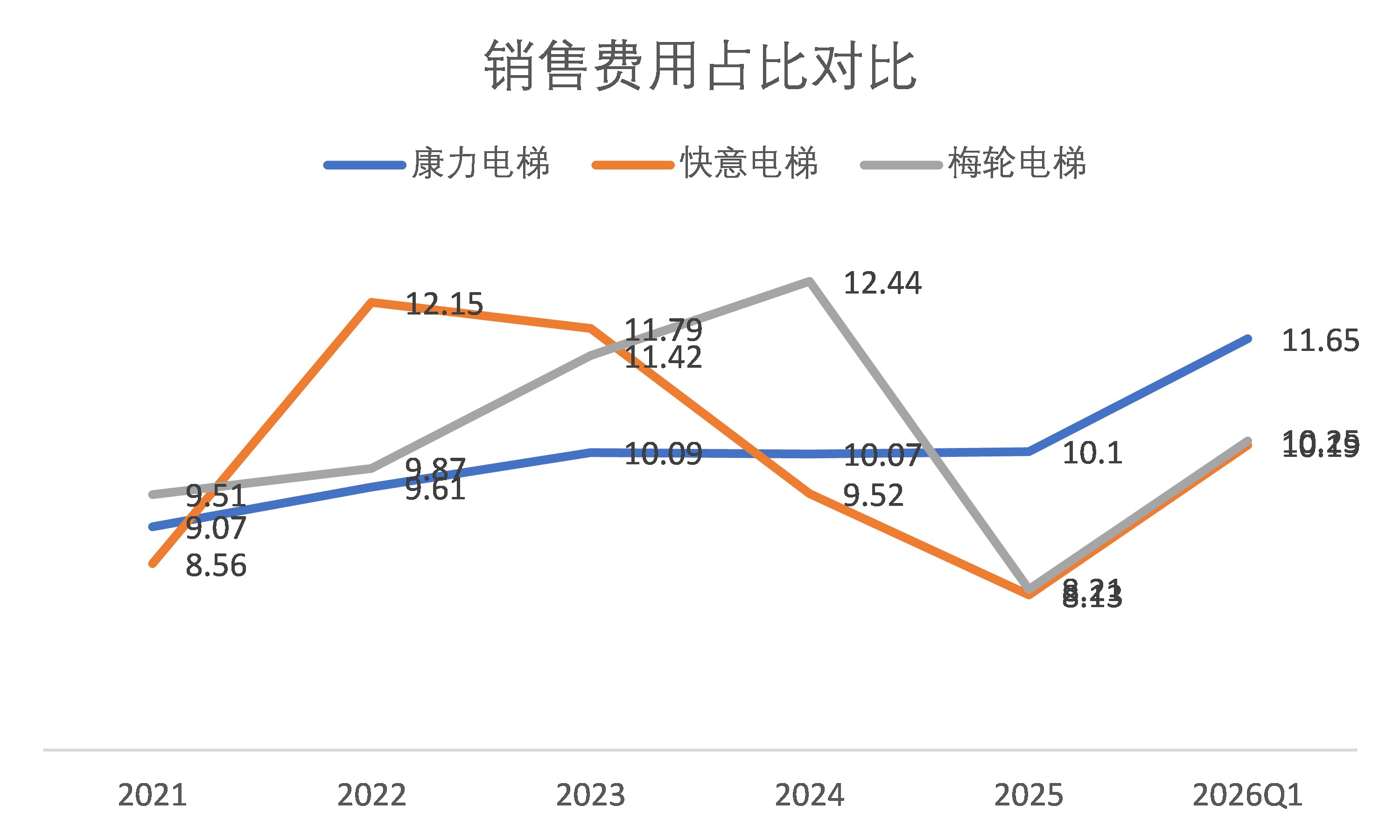

为了账面上好看点,康力只能靠起那些零食性收益支撑着——要不是2025年5000多万交易性金融资产浮盈撑着,或者政府送的4900万补助往报表上一剁,结果还要差,而销售费用这个“出血口”越张越大:别说占总收入已达10个点以上的广告费用了,甚至在2026年首季度爬升到了11.65% ——相比之下同行却没这么卷,快意电梯、梅轮电梯销售费用只占了大约8个点出头,钱没少吃,肉没长住,这是典型的水多加面、面多加水。

愈拉愈长的应收之结

话说到现金流域,可能比利润还要紧绷,做电梯,客户通常会要求先给货、几个月乃至两三年后才结款,所谓钱压在别人手里的风险,康力体会得最深。

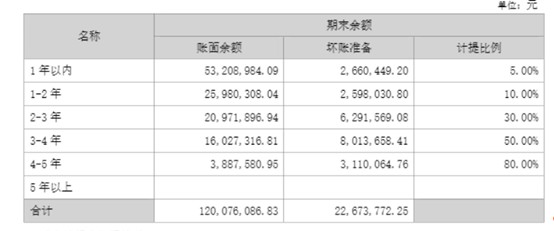

数据显示,公司应收账款虽从14亿元压到12.6亿,但比例却是依然臃肿且偏长——平均109天才轮到回楼,而快意电梯、梅轮只花八九成光景即可,特别是合同里2年以上的烂账占了将近47%,而这比例同行不过砍在30%左右!这让会计核算里的“预期损失”像悬挂的尖刀,抵赖空间的余地几近干涸。

财务还得再做一次减法:公司在2025年的信用损失抽走1.78亿,资产减值也有3300多万,两项合计拿走了超过2.1亿元的利润,加之回款周期加长、二手房抵债不顺利——拿到大量地方的县城乡房源流动性差到严重拖累了现金入账。

更有趣而矛盾的点是公司的最新政策:把康力内部关联日常往来的钱合为一揽子,还换了测试办法——不再看账龄长短,因为往来自家的钱本来坏账很少,但你没听吗?之前它的一大笔其他应收款账目里仅5个亿下面反而提走了5300来万假损失……

行家陈远分析称,这时候调整口径“有点像在给自己未来腾空间”,不是说一定“操纵”,只要策略切换后,以前摊的坏账,可能猛地不用提,利润就可以瞬间突然好转相当数额。

账面现金不少,可钱就变投资了

如果把利润表放一边,翻看资产负债表才发现最核心的矛盾,可能并非抢不到订单,而是投资的流项太多,还老亏钱,它辛辛苦苦卖电梯挣回来的钱,掉转拐进了金融市场成了散户情绪型的金钱。

踢掉累赘还不够

主线依然没指望:2024年康力的连锁杭州法维莱亏掉100多万直接处理干净,然后再是广东广都子公司的亏损近千万干脆直接注销,厂房门脸都说去总部江苏一块地才算了事。

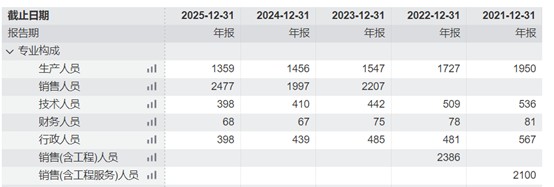

你看看人员负担在收缩的惨样:从五年前5234人精简到去年9月只剩4700人,生产线自己倒是减掉了差不多600人;一专二精是对主线显得果断不做加法反而成了好过日子的代名词。

另一边:向理财市场“加码”

值得庆幸的是主体业务虽然毛利难止跌、高层总算没真瞎等挨刀子:目前27多个亿活期,加上去年年终账上大前提就有几乎是15亿多的闲钱“躺着睡觉”,不过按如此逻辑,早就该安心扩充维安装和养护链生意好等风口接力,于是前面很多公司的资产结构布局才见门道。

可奇怪就在这,明明富存资金该扑电梯后市场的保招旧楼换梯,倒真有一股反向逻辑的选择,高层转脸拿出了成本花在许多高悬乎类资产。

可以回想那些投资历史的惨案:金茂服务两年多亏5050万收尾;单未归还的1.67亿元大额理财已然进入报损,更为扎心的是2026却仍规划继续冲18亿大笔用于这领域滚动存款……没法评,看来还会摔在下一道。

截止最新的布兵账本可以看到藏有三亿多夹于各种“其他非流动金融资产”——可以说部分是著名风投计划基金,里面的前科一堆譬如良卓等资金链历史脱靶足以证明悬之又悬:尽管依然重数很大且不知会变现哪年。

可回归核心逻辑却成最大问号,假如说有家在手近21亿“类现金”要覆盖工厂土地员工和信条的业务存量间,多干管道不过问,后续更多本应服务实体的厚垫,反变填塞大量非短流、非本业务的资金牢房。

李然忍不住交代一句实话:“主战场还没抢回来,最赚钱的维保、旧楼换来市场满街排队尚无力为救急,因为财路困在这些高顶的风险品类不敢腾挪,财务上钱不缺还满得很,只会透支制造精神——总归还账到资本赌饼出窟窿。”这段话听似直白却讲得通透,一眼拨开千年底牌下的悬念。

```